Интеграция и эффективность индустрии финансовых услуг

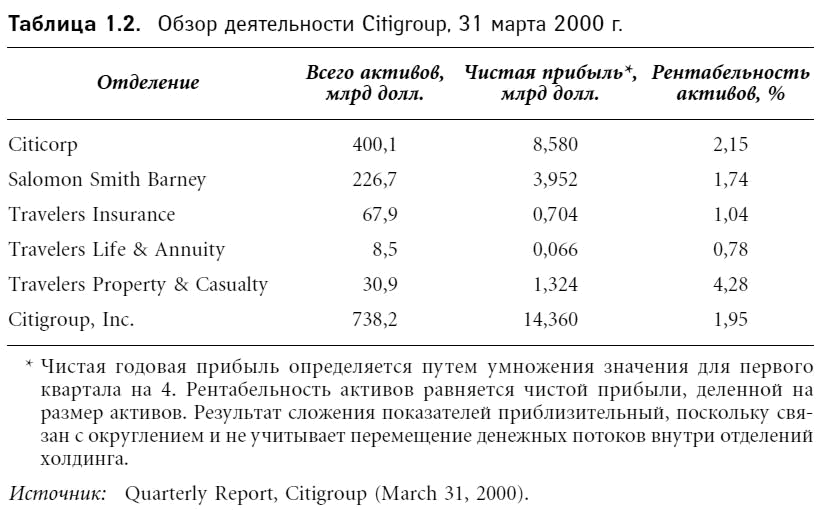

В прошлом индустрия финансовых услуг была сегментированной, состояла из самостоятельных отраслей – банковское обслуживание коммерческих предприятий, банковское обслуживание инвестиций, страхование и др. В наши дни благодаря интеграции финансовых операций появились финансовые компании универсального типа (Citigroup, например), предлагающие клиентам широкий перечень услуг. В табл. 1.2 освещено пять основных направлений финансовой деятельности Citigroup.

Логично задаться вопросом: приводит ли наблюдаемая интеграция к более высокой эффективности и создает ли она дополнительную стоимость для держателя акций? Целое больше суммы частей? Менеджеры и дилеры склонны отвечать на этот вопрос положительно; но многие клиенты заняли выжидательную позицию. Реакция рынка на поглощение банка схожа с реакцией на любое другое поглощение: держатели ценных бумаг поглощенных компаний выигрывают, а держатели бумаг компаний-акул редко оказываются в выигрыше, чаще в проигрыше. Информация о долгосрочных показателях в период после слияния в банковской отрасли, как и в любой другой индустрии, крайне неоднозначна.

Связь финансового сектора с другими секторами экономики

Существование финансового сектора может быть объяснено необходимостью оказывать услуги другим секторам экономики. Возьмем за основу анализа деятельность банков и рассмотрим шесть направлений взаимодействия финансовой системы с экономической системой в целом.

1. Анализ платежеспособности, проводимый банками, позволяет выявить компании, заслуживающие доверия.

2. Рационирование кредита банками ограничивает размер средств, доступных для каждого из потенциальных заемщиков.

3. Банки играют ключевую роль в повышении ликвидности; в то же время они должны поддерживать собственную ликвидность, позволяющую клиентам изымать депонированный капитал и брать кредиты.

4. Кредитные соглашения, кредитные линии и банковские гарантии облегчают торговлю и активизируют инвестиционную деятельность.

5. Банки являются важнейшими действующими лицами процесса реструктуризации долга (именно они финансируют, например, поглощение компаний за счет заемных средств) и других форм реорганизации.

6. Банки служат поставщиками информации, собирая сведения о своих корпоративных клиентах (их новых кредитных соглашениях, новых финансовых возможностях, используемых финансовых инструментах).

Иными словами, основная роль банков – принятие на себя рисков, возникающих в других секторах экономики. Будучи посредником при движении потоков сбережений и инвестиций, банк анализирует качество заемщиков и берет на себя кредитный риск или риск дефолта. Кроме того, банки предоставляют клиентам услуги по управлению риском, позволяющие компаниям хеджировать риски, таким образом снижается риск для самих банков.

Финансовые компании и индустрия финансовых услуг

В современной экономической науке принято рассматривать финансовую систему как особую отрасль финансового обслуживания, состоящую из предоставляющих финансовые услуги компаний. С традиционной точки зрения эти компании выступают посредниками при размещении финансовых ресурсов; в наши дни ученые рассматривают их как предприятия, участвующие в информационном процессе и процессе заключения сделок. Финансовые услуги в США предоставляют компании нескольких видов.

Финансовые холдинговые компании: финансовые конгломераты или диверсифицированные финансовые организации – Citigroup, Capital One Financial, Countrywide Credit, CIT Group.

Банковские холдинговые компании: организации, владеющие одним или несколькими коммерческими банками и имеющие, как правило, небанковские дочерние фирмы, – Bank of America, J.P. Morgan Chase & Co, Wells Fargo, Bank One Corp, Wachovia, First Union и Synovus. Из компаний, зарегистрированных как финансовые холдинги, в качестве банковской холдинговой компании (ВНС) можно рассматривать только Citigroup. ФРС обозначает крупнейшие банковские холдинговые компании как крупные, сложные банковские организации (LCBO). После замены закона Гласса – Стигалла 1933 г. Законом о финансовой модернизации Грэмма – Лича – Блили 1999 г. мы можем описывать LCBO как универсальные банки – термин, широко используемый за пределами США.

Коммунальные банки: небольшие коммерческие банки или банковские холдинговые компании, работающие на местных рынках, ограниченных размерами округов или других внутригосударственных географических регионов.

Фирмы ценных бумаг (инвестиционные банки): организации, выступающие в роли андеррайтеров при эмиссии ценных бумаг, брокеры и дилеры, а также специализирующиеся на проведении финансовых консультаций (в том числе при слияниях и поглощениях), – Merrill Lynch, Morgan Stanley Dean Witter, Goldman Sachs Group, Lehman Brothers Holding, Bear Sterns, Paine Webber, Charles Schwab, A.G. Edwards и Raymond James.

Сберегательные организации: ссудно-сберегательные организации (S&L), сберегательные банки, кредитные союзы, выступающие обычно в роли потребительских банков, – Washington Mutual, Golden West Financial Group, Dime Bancorp, Charter One Financial. Крупнейший кредитный союз U.S. Navy Federal Credit Union. Наиболее крупные S&L и сберегательные банки имеют структуру сберегательных холдинговых компаний и регулируются Департаментом надзора за сберегательными учреждениями.

Страховые компании: компании страхования жизни, собственности и от несчастных случаев, организованные либо на взаимной, либо на акционерной основе, – Aetna, AFLAC, Metropolitan Life, American general, John Hancock, Allstate, American International Group и Berkshire Hathaway.

Пенсионные фонды: частные и правительственные организации, предоставляющие финансовые услуги пенсионерам и пожилым людям.

Финансовые компании: организации, выдающие кредиты потребителям и небольшим предприятиям. В отличие от банков они не принимают депозиты, а привлекают средства на рынках долговых обязательств и акций.

Инвестиционные фонды: закрытые и открытые (взаимные) фонды. Существуют сотни взаимных фондов, капитал которых вложен в инструменты финансового рынка. Примером закрытого фонда, инвестирующего в недвижимость, может служить инвестиционный траст недвижимости. Существуют также хедж-фонды, которые представляют собой товарищества инвесторов, объединяющих свои средства для осуществления инвестиций (в частности, Long-Term Capital Managemet, LP). Заметим, что хедж-фонды, практически нерегулируемые и понятные только самым искушенным инвесторам, имеют неограниченные возможности использовать деньги клиентов. Само слово «хедж» (от hedge – страховка, гарантия) может ввести потребителя в заблуждение, поскольку эти фонды больше спекулируют, чем защищают.

Нефинансовые корпорации: дочерние фирмы нефинансовых корпораций – General Motors Acceptance Corporation (GMAC), General Electric (GE) Capital Service, AT&T Universal.

Венчурные капиталисты: компании, специализирующиеся на финансировании новых фирм. Например: Kleiner Perkins Caufield & Byers.

Приведенный перечень компаний финансовых услуг позволяет составить достаточно полное представление о крупнейших сегментах изучаемой отрасли. Все указанные компании оказывают финансовые услуги, значит, могут быть отнесены к разряду фирм финансового обслуживания, или, в традиционной терминологии, финансовых посредников[3]. Напомним, что современные экономисты склонны рассматривать компании, предоставляющие финансовые услуги, как предприятия, генерирующие и распространяющие информацию, а также заключающие сделки. Отмечаемое в последние годы слияние или сближение секторов, в которых работают компании, привело к созданию индустрии финансовых услуг в том виде, в каком мы ее знаем сегодня. Структурные изменения, происходящие в финансовой индустрии, мы назвали «изацией».