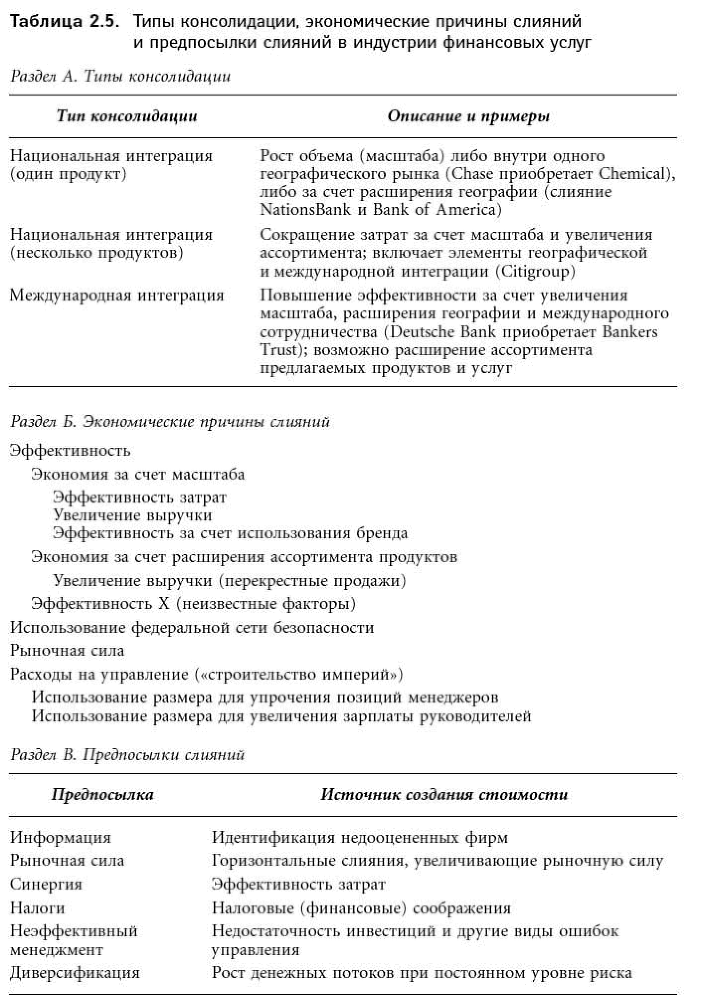

Рассмотрим вслед за Бержером [Berger (2000)] несколько конкретных типов интеграции в индустрии финансовых услуг. Подойдем к ним с точки зрения экономических мотивов банковских слияний, как это делает Дермин [Dermine (1999)]. В табл. 2.5 обобщены выводы этих работ и представлено шесть гипотез, объясняющих возможность увеличения акционерной стоимости в ходе слияния. Для лучшего понимания материала таблицы разъясним ключевые экономические категории: снижение затрат, интеграция и потенциальный источник создания стоимости.

Снижение затрат достигается двумя путями: за счет роста масштаба и за счет расширения ассортимента выпускаемой продукции. Эффект масштаба связан с объемом производства или размером компании и выражается в снижении средних издержек при увеличении объема производства. Экономия за счет расширения ассортимента выпускаемой продукции – это более эффективное расходование средств, возможное при выпуске нескольких видов товара. В финансовой индустрии слияние позволяет расширить набор предлагаемых банковских услуг, скажем, одна и та же компания может брать на себя и андеррайтинг, и посредничество, и управление риском, и страхование. Эффект расширения ассортимента означает уменьшение затрат за счет перекрестных продаж финансовых услуг и продуктов. Слияния в индустрии финансовых услуг обусловлены стремлением более эффективно использовать средства. Существенное воздействие на слияния оказывают: рыночная сила (слияния позволяют получить контроль за ценами, продуктами и рынком), комиссионные за менеджмент («строительство империй», дающее возможность упрочить позиции менеджеров и повысить зарплату персонала) и действие федеральной сети безопасности или правительственных гарантий, которыми обладают застрахованные банки.

Понятия горизонтальной и вертикальной интеграции позволяют описать два возможных типа слияний. Горизонтальная интеграция – это покупка конкурирующей фирмы, а вертикальная интеграция – это приобретение поставщика или дистрибьютора. В индустрии финансовых услуг компании, имеющие развитую филиальную сеть, становятся желанными партнерами по слиянию для фирм, у которых такие ресурсы отсутствуют.

Акционеры обычно настаивают на положительном изменении стоимости своих инвестиций в результате слияния. В разделе В табл. 2.5 приведено шесть предпосылок слияний[26].

Источник: Разделы А и Б – Berger (2000), Dermine (1999), Kane (2000), Pennacchi (2000); раздел В – результат обработки нескольких источников, в том числе Hawawini and Swary (1990), Roll (1986).

1. Информация: покупатели, пользуясь конфиденциальными источниками информации, имеют возможность идентифицировать недооцененные фирмы.

2. Рыночная сила: приобретение компании (в ходе горизонтального поглощения конкурента, позволяющего получить монополию на рынке) дает возможность поднять цену.

3. Синергия: затраты могут быть сокращены как результат эффекта масштаба, эффекта расширения ассортимента продуктов и услуг, уменьшения расходов на дистрибуцию и маркетинг. Возможное в результате покупки сокращение затрат – наиболее важная причина слияний.

4. Налоги: движущей силой слияния может стать стремление сократить налоговые обязательства. Налоги рассматривают, как правило, в контексте общей финансовой деятельности банка, не замыкаясь на сокращении затрат.

5. Неэффективный менеджмент: поглощение фирмы с неэффективным менеджментом и последующая замена управляющих позволяют максимизировать стоимость компании.

6. Диверсификация: фирма-покупатель стремится диверсифицировать источники дохода и генерировать более мощные денежные потоки при прежнем уровне риска. При таком подходе снижение делового риска (колебаний прибыли) сопровождается повышением финансового риска (левериджа).

Разделы Б и В табл. 2.5 пересекаются, однако некоторые причины, обусловливающие слияние (строительство империй, например), не приводят к увеличению капитала инвесторов.

Слияния и поглощения в банковском деле

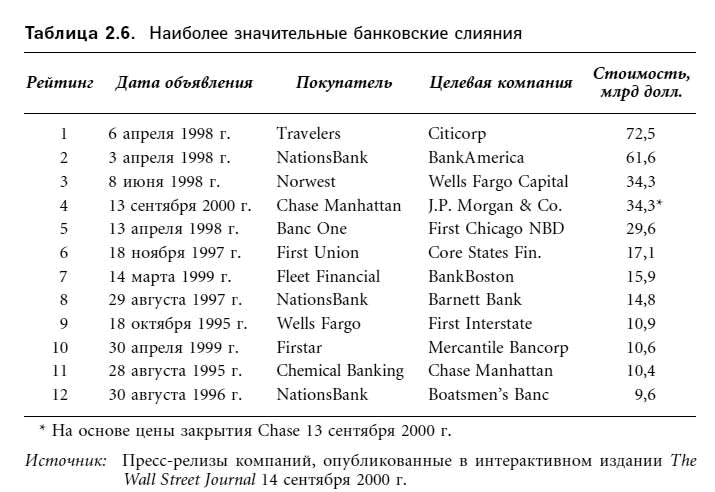

Тенденция консолидации, развившаяся в банковском деле и индустрии финансовых услуг в начале 1980-х годов, ускоренными темпами продолжалась в 1990-х годах и не потеряла своей актуальности в наши дни[27]. В табл. 2.6 приведены данные о двенадцати банковских слияниях, получивших наивысшие рейтинги по стоимости транзакции. В начале списка помещено слияние Citicorp и Travelers Group (стоимость транзакции 72,5 млрд долл.; год 1988; интеграция между отраслями) с последующим образованием Citigroup, финансовой холдинговой компании, отвечающей всем требованиям Закона о финансовой модернизации[28]. В других обозначенных в этой таблице сделках одна банковская холдинговая компания приобретала другую. Крупнейшая сделка (61,6 млрд долл.) – совершенное NationsBank поглощение Bank of America; название целевой компании (Bank of America) было сохранено, так как этот бренд был более известен.

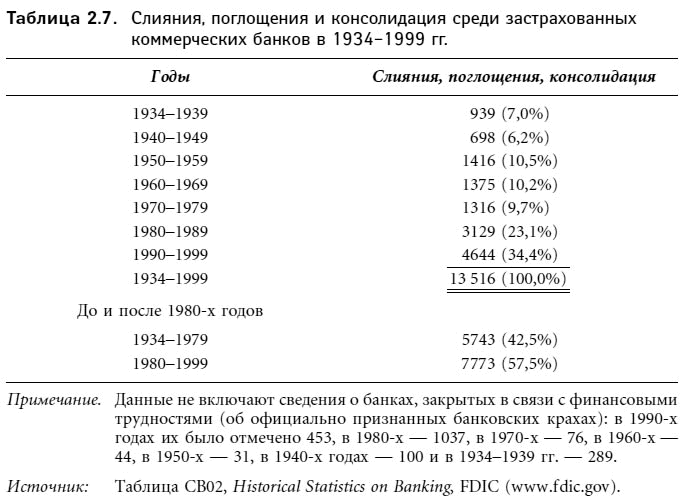

Число банков в Америке всегда превышало количество подобных учреждений в других странах. Известный банковский консультант Эдвард Фураш полагает: «В этой стране есть ряд рынков, на которых наблюдается явный избыток банков. Наша индустрия страдает от передозировок финансового обслуживания»[29]. Подобная ситуация сложилась, в частности, в результате длительно проводимой правительством тактики чрезмерной опеки и неверной ценовой политики в сфере страхования депозитов. Волна консолидации, захлестнувшая страну в 1980-х годах, может рассматриваться как реакция на наблюдаемый переизбыток банков.

Как видно из табл. 2.7, в 1980-х – 1990-х годах было отмечено 7773 банковских слияния: 3129 в 1980-х годах и 4644 в 1990-х. Консолидация, идущая со скоростью 313 (1980-е годы) и 464 (1990-е годы) слияния в год, оказалась процессом в два раза более быстрым, чем консолидация в предыдущие 45 лет[30]. Начало банковским слияниям положили ослабление регулирования и крах многочисленных сберегательных учреждений в 1980-е годы. Предполагается, что в XXI в. консолидация продолжится, однако ее обусловят иные факторы, чем в 1980-х и начале 1990-х годов. Согласно исследованию Bank Administration Institute (BAI, 1996), движущими силами банковской консолидации станут:

• использование слияний для увеличения выручки;

• использование слияний в целях экономии за счет масштаба в ряде специальных областей (в частности, ипотечное кредитование и кредитные карты);

• использование слияний для реструктуризации розничного банковского обслуживания, изменения типов товара, принципов его продажи (банковское обслуживание на дому через Интернет) и характера клиентуры.

Каждая из относящихся к концу 1990-х годов крупных сделок обусловлена одной или несколькими из перечисленных выше причин.

Факторы консолидации могут быть описаны через модель рентабельности собственного капитала (ROE):

ROE = ROA × EM = PM × AU × EM, (2.3)

где ROA – рентабельность активов, EM – мультипликатор собственного капитала, PM – прибыль и AU – оборачиваемость активов. При прочих равных рост выручки увеличит как PM, так и AU, а значит, приведет к увеличению ROA = PM × AU и ROE = ROA × EM. Выгода от уменьшения затрат при прочих равных распространяется только на PM, а через него снижение операционных расходов благотворно воздействует на ROA и ROE.