«Не будет ли все это весьма болезненным для королевства? – спросил я. – Ведь, как вы говорили, среди вашей молодежи велика безработица, а численность незанятого и потенциально неспокойного населения растет очень быстро. Утверждается, что ваш бюджет станет дефицитным при 80 долларах за баррель. Как вы можете позволить себе такую стратегию?»

«Порог дефицита находится, скорее, на уровне 60–70 долларов, – ответил мой собеседник. – Мы располагаем громадными нефтяными и финансовыми резервами. Да, нужно будет пережить период дефицитов и в течение нескольких лет жить за счет накопленных запасов. Основное бремя ляжет на членов королевской семьи, но они, как кажется, понимают, что должно случиться. Они осознают недовольство населения, но мятежных настроений пока нет. Мы можем себе позволить сократить доходы на какое-то время. А Ирак с Ираном не могут: они будут сильно ограничены в деньгах и в куда меньшей степени склонны финансировать революции и смертников».

Верю ли я этому человеку? Возможно. Его рассуждения правдоподобны. Конечно, мне хотелось бы думать именно так, ведь сказанное им очень благоприятно для мировой экономики и рынков, хотя мои активы, имеющие отношение к топливно-энергетическому комплексу, в результате очень сильно пострадают (и негативный для них период может оказаться длительным). Мне кажется, мой собеседник верит в нарисованную им картину. На деле он весьма скептично оценивает перспективы Саудовской Аравии. По его мнению, из страны будут выведены крупные суммы инвестированных ранее средств[180].

Что может пойти не так? Израиль может атаковать Иран. Саудовская королевская семья может изменить свою точку зрения. Остальные страны ОПЕК могут сократить добычу. Иран может закрыть Ормузский пролив. Террористы могут повредить инфраструктуре добычи в Саудовской Аравии. Однако, если описанный план будет реализован и Саудовской Аравии удастся резко снизить цены на нефть, правила игры изменятся. Я считаю такие события благоприятными для мировой экономики, стран-импортеров и потребителей нефти, а также для глобальных фондовых рынков. Значительное понижение цен на нефть будет подобно громадному сокращению налогов, а именно в этом нуждается наш мир. Падение цен на нефть, впрочем, будет не слишком хорошей новостью для стран – экспортеров нефти, их политиков, для цен на сырье, для нефтяных компаний, нефтесервисного сектора и всех, кто имеет к ним отношение. Подобное событие будет также дефляционным. Я не знаю, что произойдет с ценами на другое сырье, альтернативные источники энергии и какими будут последствия для природного газа и нынешнего бума технологий гидроразрыва пласта. Неизбежно придет конец некоторым крупным компаниям.

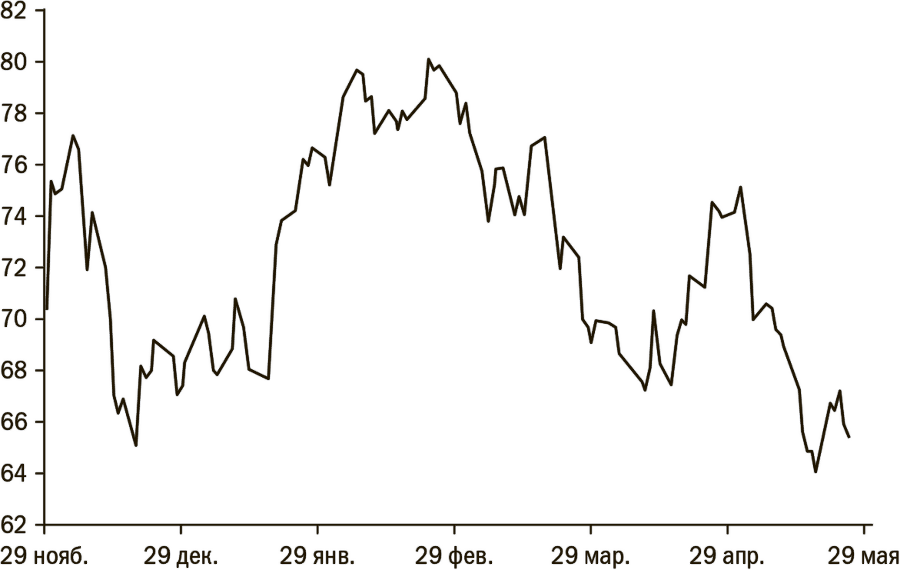

Имейте также в виду, что мой собеседник говорил о двухлетнем, а не о двухмесячном периоде. Если по каким-то причинам мировая экономика (США, Китай, Европа) почувствует себя лучше, цены на нефть начнут быстро расти. В настоящий момент нефть и акции нефтяных компаний – это рисковая ставка. А я понял одну истину: сделать правильные выводы и попытаться применить их на практике слишком рано – то же самое, что ошибиться. Так или иначе, стоит учитывать сказанное моим визави. Взгляните на график динамики цены акций когда-то великолепной Schlumberger. В то же время Саудовская Аравия весьма разумно хеджирует свои риски. На прошлой неделе был подписан контракт на три миллиарда долларов с British Aerospace[181] о поставке тренировочных самолетов, а также CMS[182] для новых истребителей, купленных Королевскими ВВС Саудовской Аравии. Истребители не защитят вас от смертников, но они, очевидно, могут быть полезны, чтобы предотвратить бомбардировку с самолетов «плохих парней» ваших нефтедобывающих мощностей или для «горячей» войны в Заливе.

Рис. 22. Динамика цены акций Schlumberger: 29 ноября 2011 года – 25 мая 2012 года

Заключение

Когда я размышляю об этом кризисном периоде, который был столь богат возможностями и одновременно столь переполнен болью и страхом, меня поражает то, насколько сложно быть инвестором и фидуциарием. Управляя рисками портфеля, а также вашими собственными деньгами и деньгами вашей семьи, никогда нельзя исключать вероятность катастрофических результатов. Джек Богл[183], ветеран многих битв на фондовом рынке, сказал в 2009 году: «При распределении активов мы должны исходить не из вероятности верного выбора, а из последствий выбора неверного». Он абсолютно прав!

Эта мысль мучила меня в мрачное полуденное время долгого жаркого лета 2011 года, когда акции падали, словно накануне конца света. Мировая история – история прогресса, и я верю в акции: в долгосрочной перспективе хочется быть собственником, а не кредитором. Однако всегда нужно помнить о том, что в наше время условия могут быть совсем другими, как нам столь красноречиво поведали Рейнхарт и Рогофф. Вспомните 1930-е, Японию в конце 1990-х, и, конечно, как однажды с хитрой улыбкой сказал Рогофф, в человеческой истории был период, известный как «Темные века, и они продолжались 300 лет».

Инвесторам нужно помнить о склонности воевать методами предыдущей войны. Мы забываем о том, что господин Рынок изобретателен и ему нравится мучить нас по-разному. В 2008 году я недостаточно уважительно отнесся к тому, что мне говорили рынки, и не осознал глубину своего непонимания опасности «ипотечного рака». После очень сильного роста в предыдущие пять лет я понес существенные потери. Тот факт, что падение S&P 500, MSCI World и MSCI Emerging Markets значительно (на 37 %, 41 % и 53 % соответственно) превзошло мои убытки, служил слабым утешением для моих инвесторов.

Сорокапроцентный прирост капитала в 2009-м и неплохой результат 2010-го лишь вернули меня к моей высшей точке, зафиксированной в 2007 году. Клиентам не понравился год больших убытков и волатильности. Как и моим партнерам. Да и мне, если уж на то пошло. Мы столкнулись с выводом средств нашими инвесторами. Принципиально не верю в стоп-лосс приказы по отдельным позициям или по портфелю в целом. Если оценка стоимости бумаг упала и если вы уверены, что фундаментальные аргументы в пользу вашего инвестиционного решения по-прежнему верны, почему вас должно запугать временное падение цен? Господин Рынок славен резкими перепадами настроения, и вам стоит ставить против него, а не с ним, особенно в моменты его сумасбродства.

Возможно, происходит что-то такое, чего вы попросту не понимаете. Уоррен Баффет, инвестор, на которого я в чем-то похож и который верит в Америку, лучше описывает данную дилемму. Представьте себе, что ведете бизнес с партнером, у которого биполярное аффективное расстройство[184]. Когда ваш партнер сильно подавлен, встревожен и в мрачном настроении предлагает вам купить его долю бизнеса с большой скидкой, вам стоит согласиться. Когда он полон энтузиазма, оптимистичен и хочет купить вашу долю с заоблачной премией, следует оказать ему такую услугу. Как обычно, в устах Баффета это выглядит проще, чем оно есть на самом деле, так как измерение глубины перепадов настроения партнера с биполярным аффективным расстройством далеко не точная наука[185].

В любом случае в 2010 году я пообещал своим партнерам и инвесторам, что больше никогда (по мере сил) не допущу потери существенно больше 10 % стоимости фонда на начало года. Я утешал себя тем, что многие из великих трейдеров практиковали аналогичный подход, а отличие заключалось лишь в том, что 10 % отсчитывалось ими от максимальной стоимости активов за год. Лимит убытков в 10 % означает, что когда потери доходят примерно до 8 %, вам нужно начинать уменьшать свои риски, потому что достаточно одного плохого дня, чтобы вы вышли за пределы лимита. Суть в том, что дно всегда оказывается на 10 % ниже ваших худших ожиданий.