Нынешним летом макроэкономические данные обречены на неоднозначность и волатильность, так как корректировка мирового уровня товарных запасов еще не завершена и негативно отразится на показателях производства. Япония переживает V-образное восстановление после вызванных землетрясением шоков спроса и предложения, однако в Европе сохраняется сложная ситуация, которую может еще ухудшить повышение ставок ЕЦБ. Показатели потребительских расходов, уверенности, капиталовложений и занятости должны улучшиться для того, чтобы поддержать мировую экономику и рынки, и, как мне кажется, так и случится. Так как цены на продукты питания и топливо понижаются, темпы роста располагаемых доходов и расходов поднимутся в Азии, Северной и Южной Америке, а возможно, и в Европе. В США повышение потребительских расходов стимулирует продажи в третьем квартале, но поскольку компании противятся восстановлению численности рабочих мест, увеличение производительности может подтолкнуть в следующем году показатели рентабельности вверх примерно на два процентных пункта.

Что же касается Китая с его второй по величине экономикой в мире, последние индикаторы PMI, июньские данные Министерства сельского хозяйства США и индекс цен на жилье по 100 китайским городам SouFun свидетельствуют о том, что ее темпы роста снизились, а инфляция достигла пика. Никто ничего не знает о Китае, но когда премьер Госсовета КНР Вэнь Цзябао в ходе своего тура по Европе заявил, что инфляция в его стране находится под контролем, можно быть уверенным, что официальная статистика в следующие месяцы продемонстрирует именно это. Модно негативно оценивать перспективы Китая и вообще чернить его, однако, на мой взгляд, «медведи» ошибаются. Я по-прежнему верю в то, что акции китайских компаний, акции компаний, входящих в Hang Seng China Enterprises Index и MSCI China, и элитная недвижимость в Гонконге будут в числе победителей здесь и сейчас. Акции японских компаний также подорожают (а я владею бумагами крупных японских экспортеров).

В США в июне, когда негативных новостей было много, прогнозы операционной прибыли (основанные на анализе не отдельных компаний, но рынка в целом) на 2011 год понизились немного – до 94,87 доллара, а прогнозы чистой прибыли – до 94,23 доллара. Прогнозы этих показателей на 2012 год составляют 99 и 97,5 доллара соответственно. Неплохо! Макроаналитики обречены на то, чтобы на них сильно влияла общая атмосфера, так что лишь небольшая корректировка прогнозов свидетельствует об устойчивой способности компаний получать прибыль. Настроения инвесторов сильно ухудшились, а перед прошлой неделей доля длинных позиций в портфеле хедж-фондов упала, но теперь, вероятно, восстановится. Если этого не случится, можно будет говорить о сильном «бычьем» сигнале. По оценке ISI, прибыли компаний из S&P 500 во втором квартале повысятся на 16 %, превзойдя прогнозы на два процентных пункта.

Продолжаю держать акции американских технологических и нефтесервисных компаний, а также производителей промышленного оборудования. Подъем и падение Research in Motion отрезвляют. Прав ли рынок в том, что считает уязвимой и Apple? Я склонен верить в то, что акции Apple – очень дешевые бумаги большой растущей компании, и в то, что у нее появятся новые крупные новинки, а также в то, что здесь нас ждет еще как минимум одно значительное движение котировок. Расцениваю как хорошую страховку короткую позицию по моей корзине акций компаний розничной торговли предметами роскоши. Эти бумаги столь дороги, что будут отставать от акций компаний из более циклических секторов, если рынки продолжат расти. Если же индексы дрогнут, данные акции будут падать как камни. Почему акции Apple должны торговаться с P/E (прогнозное значение на 12 месяцев) в 12, когда бумаги ретейлеров предметами роскоши идут с P/E в 30–50?

Новое лицо Китая

11 июля 2011 года

В прошлом месяце в Китае мы посетили Huawei – громадную технологическую компанию, занимающуюся производством телекоммуникационного и сетевого оборудования, которую можно считать китайской версией Cisco. Особая привлекательность Huawei объясняется тем, что она может быть моделью новой китайской компании. Моим гидом был мой друг Джеймс Чен, который занимается Азией в Morgan Stanley Investment Management. Джеймс – эрудированный, мудрый человек, который тщательно изучил Китай и китайские компании. Huawei весьма впечатляет, но ее акции не торгуются на бирже, поэтому у нее нет специалистов по отношениям с акционерами. Джеймс организовал для нас продолжительную встречу с представителем высшего руководства компании. Этот топ-менеджер (явно привыкший мыслить стратегически) был непроницаем: он отвечал на наши вопросы без уверток, но скупо, не вдаваясь в детали. По его словам, дела по-прежнему идут хорошо, несмотря на вступление мировой экономики на путь замедленного роста: темпы увеличения выручки и прибыли сопоставимы с уровнями прошлого года.

Huawei ежегодно публикует полные красивых картинок отчеты на английском, которые, должно быть, готовятся какой-то фирмой, специализирующейся на связях с общественностью. Эти отчеты объемны и не слишком информативны. Компания делает акцент на том, что она исповедует «экологическое мышление» и хорошо относится к женщинам. В последнем отчете отмечается, что в прошлом году две трети выручки было получено вне Китая. Две трети бизнеса Huawei – это телекоммуникационные сети, треть – оказываемые по всему миру услуги и разнообразные устройства.

Весной 2000-го меня ошеломила презентация Cisco. В тот момент рыночная капитализация Cisco была самой высокой в мире. Джон Чемберс возвещал о наступлении будущего, а его помощники готовили красивые презентации. Чего ни они, ни я тогда не знали, так это того, что своего часа ждет китайский тигр, который сможет представить конкурентоспособное по цене предложение. За прошедшее с того момента десятилетие Huawei нанесла сильные удары по другим компаниям, занимающимся сетями и телекоммуникациями. По подсчетам Джеймса, пять крупнейших компаний отрасли потеряли более 75 % рыночной капитализации за эти годы. По сути, Huawei высосала энергию роста из этих компаний и, вероятно, перетянула к себе часть их штата и поставщиков. Выручка Huawei в последние пять лет росла в среднем на 29 % в год (в юанях), операционная прибыль – на 57 %, а совокупный операционный денежный поток – на 49 % (данные подготовлены Джеймсом).

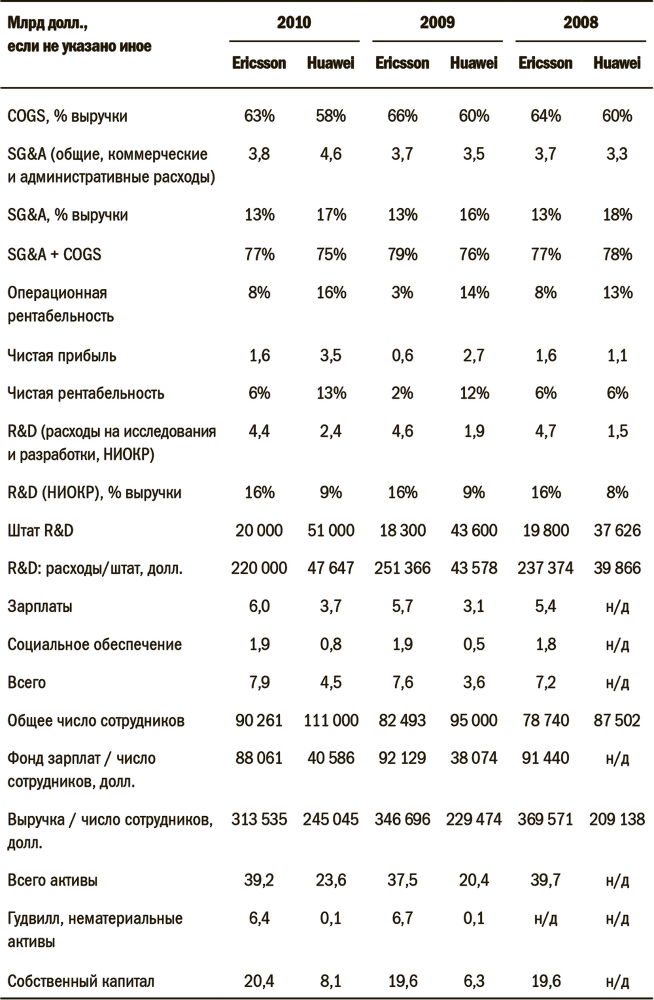

Таблица 8. Huawei: ключевые показатели

Источники: годовой отчет Huawei и другие документы

Обращает на себя внимание тот факт, что Huawei тратит 9 % выручки на НИОКР в отличие от 16 % у Ericsson и примерно той же доли у Cisco, причем число сотрудников китайской компании в этой сфере значительно выше, чем у названных западных конкурентов, но получает каждый из них существенно меньше. Причина заключается в том, как нам сказал тот топ-менеджер, с которым мы общались, что Huawei может нанимать лучших китайских инженеров за много меньшие зарплаты и при много меньших тратах на соцобеспечение, чем это могут делать западные компании. Людей мотивирует рабочая атмосфера в Huawei, а также возможность получить в собственность ее акции. После знакомства с биографиями членов наблюдательного совета данной компании становится ясно, что управляющие кадры обучались в технических университетах Китая и не проходили какой-либо подготовки в США.

Основатель и президент Huawei Жэнь Чжэнфэй родился в 1944 году в отдаленном горном городе в провинции Гуйчжоу. Его родители были школьными учителями. Он окончил инженерный институт[100], а затем работал гражданским инженером до 1974 года, когда вступил в элитный Инженерный корпус Народно-освободительной армии Китая. Его заметили и через четыре года пригласили посетить Национальную научную конференцию, а затем в 1982-м – 12-ю ежегодную конференцию[101] Коммунистической партии Китая. В 1983 году политика изменилась, и правительство распустило Инженерный корпус[102], после чего Жэнь Чжэнфэй ушел в отставку. Следующие четыре года он занимался инженерным делом и логистикой в Shenzhen South Sea Oil Company. Будучи «неудовлетворен» (как написано в его биографии) этой работой, он основал Huawei в 1987 году с капиталом 21 тысяча юаней и по-прежнему руководит ею. Это краткая биография великого 67-летнего предпринимателя. На деле он, должно быть, проделал удивительный путь.