Проводя с ним его последние дни, я получил ответы на свои вопросы. Когда смерть стала неотвратимой, он, казалось, был спокоен, принимая неизбежное, и, пожалуй, даже немного хотел узнать, а что ждет его после смерти. Я ощущал его спокойствие, ясность ума и доброжелательность к окружающим. Никакого страха я у отца не заметил. Прочитав его книгу, я понимаю, что такому отношению он научился, решая вопросы инвестирования, те самые вопросы «жизни и смерти» инвестиций, которыми он занимался ежедневно. И полученный опыт помог отцу встретить смерть с достоинством – сильным, смелым человеком.

Предисловие

Макроинвестирование в той форме, в какой я пытаюсь его применять, – дело простое, но никогда не дается легко.

Трудность не только в том, чтобы, не поддаваясь влиянию глобальных внешних факторов, удачно разместить активы. Хорошая осведомленность, вдумчивый анализ, скорость, но не импульсивность реакции, а также знания истории взаимодействия компаний, секторов, стран и категорий активов при схожих обстоятельствах – важные составляющие достижения золотой середины, к которой мы все так отчаянно стремимся. Наличие целостной картины мира принципиально, но быть Генри Киссинджером[3], созерцающим из окна далекие горизонты и вынашивающим глубокие, будоражащие мир, стратегические идеи, необязательно.

В этом деле не существует взаимосвязей и формул, которые работали бы всегда. Решения о размещении активов, основанные на математических расчетах и уравнениях, неизменно проваливаются, потому что они годятся только для предыдущего цикла, тогда как следующий рыночный цикл является тайной, покрытой мраком. Успешный макроинвестор должен представлять собой некое волшебное сочетание прозорливого аналитика, знатока в области инвестиций, слушателя, историка, биржевого спекулянта и ненасытного любителя чтения. Чтение имеет ключевое значение. Наилучшим образом это сформулировал Чарли Мангер[4], великий инвестор и мудрец: «За всю свою жизнь я не встречал ни одного умного человека – в широком смысле этого слова, – который бы не имел привычки все время читать, ни одного. Я знаю много умников, которые, работая в узкой сфере деятельности, обходятся без чтения. Но инвестирование – это обширная сфера деятельности. Поэтому если вы полагаете, что сможете преуспеть в ней без чтения, то здесь я с вами не соглашусь».

Процесс размещения инвестиций – это только полдела. Другой весомый компонент – борьба с самим собой и выработка иммунитета к психологическому воздействию колебаний рынка, карьерных рисков, давлению бенчмарков[5], к конкуренции и чувству одиночества бегуна на длинные дистанции. Мы все в той или иной степени подвержены пагубному и разрушительному влиянию таких напастей, и простых ответов здесь нет. Возраст и опыт в некоторой степени смягчают нашу реакцию, но мы остаемся такими, какие мы есть. Я пришел к убеждению, что дневник личных инвестиций – шаг в правильном направлении в попытке справиться с этим давлением, познать себя и улучшить свою инвестиционную деятельность.

Дневник следует вести в решающие моменты, в разгар событий, а не задним числом. Ценность его в том, что позднее вы увидите, о чем вы думали и что чувствовали, находясь в контексте событий, и в чем вы в тот момент были правы, а в чем заблуждались. Моим дневником инвестиций текущих кризисных лет, которые, кажется, тянутся бесконечно, являются мои записи для Itau[6] и мои письма инвесторам. Когда я их просматриваю, то прихожу в ужас от того, сколь часто я, находясь под влиянием переменчивого хода борьбы (да, это и есть самая настоящая борьба – борьба за выживание инвестиций), принимал неправильные решения.

Середина 2010 года

Возвращение налоговой политики Франклина Рузвельта

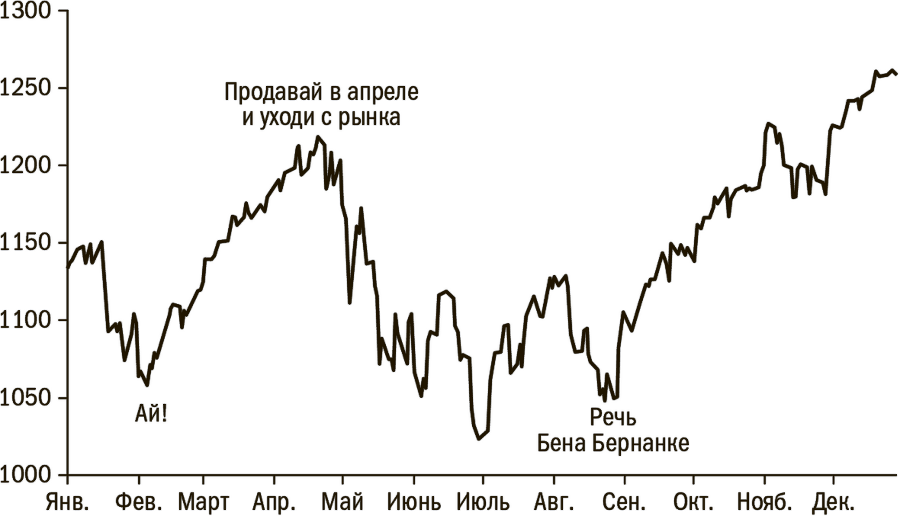

После очень сильного 2009 года на рынках чувствовалось оживление большую часть апреля, и складывалось впечатление, что «мы, наверное, вне опасности». Многие биржевые игроки все еще зализывали раны, но уже переживали радостное возбуждение. В марте рынок поднялся почти на 6 %, а затем, в начале мая, наступила болезненная коррекция. И снова раздались призывы: «Продавай в мае и уходи с рынка».

Я начинаю этот дневник в первых числах июля 2010 года, когда индекс S&P пошел вниз. За прошлый календарный год рынок потерял 6,6 % стоимости. Невеселое время. Как увидите, я был слишком осторожен, а потому упустил первое робкое движение цен вверх. Быки и медведи традиционно выдвигали убедительные аргументы, но по мере снижения рынка для терзаемых неопределенностью душ вроде моей более очевидным становился негативный сценарий. К счастью, длинные позиции по акциям американских нефтегазовых компаний и азиатским ценным бумагам позволили мне держаться прежнего курса. Доход, полученный в июле, был реинвестирован в августе. Мораль истории состоит в том, что вам, возможно, лучше держать порох сухим до тех пор, пока туман войны не рассеется, а потом, в конце августа – начале сентября, снова вступить в игру.

8 июля 2010 года

Фондовые рынки и экономическая статистика слабеют во всем мире. За минувшие две недели показатели занятости, индексы объема производства, индексы цен на жилье и ситуация на рынке капиталов разочаровывали. S&P 500 последние несколько дней топчется на отметках, близких к низшим уровням коррекции рынка в феврале и июне, обновляя минимумы этого года. Доходность государственных обязательств США и Германии минимальна. Тревожит и еще один момент: преждевременно ужесточая налоговую политику, регуляторы близки к тому, чтобы совершить серьезную политическую ошибку, сравнимую с той, которая была совершена в 1930-х годах.

Источник: Bloomberg

Рис. 1. Держи порох сухим, 2010 год

До последнего времени авторитетные источники утверждали, что мировая экономика после энергичного восстановления вступает в стадию «более медленного роста»[7], которая продлится несколько кварталов. В течение этого периода рост продолжится, но темпы его будут низкими. Было признано, что эффективность программ стимулирования экономики уменьшилась, а восстановление хотя и хорошее, но пока еще неустойчивое. Иными словами, здоровье пациента (то есть мировой экономики) хрупко и уязвимо. Кризис европейского суверенного долга и вопросы финансирования банковской системы тоже вызывали беспокойство. Тем временем в США уверенность потребителей снижалась быстрее, чем ожидалось, а показатели экономического роста (объемы розничных продаж торговых сетей, индексы ISM и PMI[8]) указывают на почти повсеместное замедление роста. Более зловещим признаком является то, что опережающий индекс Института изучения экономических циклов (ECRI), имеющий отличную историю прогнозов, опустился до 45-недельного минимума самым стремительным образом за последние 50 лет. Инвесторы начали нервничать, хотя бизнесмены, с которыми мы говорили в США, Азии и Европе, рассказывали о высоких объемах заказов и значительной деловой активности.

Впрочем, на этой стадии цикла восстановления, последовавшего за финансовой паникой, сомнения и обеспокоенность по поводу оживления экономики нормальны: «из леса выходят медведи». Именно об этом говорил Алан Гринспен в интервью на прошлой неделе. ISI (International Strategy & Investment) указывает на то, что в сентябре 1992 года, когда экономика находилась в похожей стадии цикла, журнал Time написал: