Полагаю, что альтернативой акциям можно было бы считать сырьевые товары, но я некомпетентен в данной области. И, вообще говоря, операции с сырьем нельзя отнести к инвестициям. По определению, инвестиции предполагают получение доходов в настоящем или в будущем. Когда же вы покупаете сырье, вам нужно исходить из того, что вы сможете продать его кому-то дороже, так как само по себе оно не приносит дохода. Это не инвестирование – это спекуляция.

Вопреки вроде бы благоприятной картине мои опасения удвоились. Три недели назад меня заботили в основном цены домов на одну семью в США и кризис суверенного долга в Европе. Потом появились новые данные по ценам на жилье, запасам нераспроданных домов и т. д. – ситуация продолжает ухудшаться: цены вообще могут достичь нового минимума. Что же касается проблем суверенного долга европейских стран, главы правительств и центральных банков континента продолжают исполнять все ту же унылую музыку. Давайте помолимся о том, чтобы на саммите, который состоится в марте, европейские лидеры смогли договориться о солидарных действиях. Реструктуризация долга и политика экономии будут болезненными для стран PIGS и потребуют жертв от Германии.

Две новые угрозы – рост цен на нефть и риск крупной ошибки регуляторов в виде преждевременного ужесточения денежно-кредитной политики. У меня нет особой информации по поводу Ливии, Саудовской Аравии или Ближнего Востока в целом, и я уже давно понял, что о нефти никто ничего не знает, однако очевидно, что усилился риск подорожания черного золота до 150 долларов за баррель или еще выше. Из-за существенного повышения цен на нефть мировая экономика может сойти с рельсов, так что волнения на Ближнем Востоке и сбои поставок из Саудовской Аравии подтолкнут к небесам цены на нефть и обрушат акции.

С другой стороны, консенсус-прогноз может переоценивать значимость нефтяного фактора. За последние 30 лет интенсивность потребления энергоносителей в мире резко сократилась: мировая экономика потребляет на единицу ВВП на 40 % меньше нефти, чем 15 лет назад, и на 75 % меньше, чем 30 лет назад. К тому же, как показывает история, всплески цен на нефть в начале циклов мало влияли на рост, а стратегические запасы и запасы отдельных компаний теперь много больше, чем в начале предыдущих нефтяных кризисов. Кроме того, повышение цен на нефть перераспределяет богатство в пользу развивающихся стран, которые являются куда более крупными потребителями товаров и услуг, чем в конце 1970-х. И все-таки лучший экономист в мире – Эд Хайман из ISI – заявил недавно, что «если нефть марки Brent достигнет отметки 130 долларов, мы, скорее всего, понизим прогноз роста ВВП с 3,5 до 2,5 %». А это вовсе не мелочь.

Еще одна угроза – вероятность преждевременного ужесточения денежно-кредитной политики. Некоторые из азиатских центральных банков уже начали повышать ставки, однако экономики соответствующих стран уже пережили угрозу рецессии. На прошлой неделе Жан-Клод Трише заявил, что ЕЦБ может повысить процентные ставки в апреле для борьбы с ростом инфляции. Мировая экономика восстанавливается слишком неуверенно, особенно в условиях подъема цен на нефть, чтобы можно было допускать подобного рода недомыслие. Трише беспокоится об инфляции, но Бернанке лучше видит суть проблемы и говорит верные слова: «Повышения цен на топливо тревожат многих людей… однако сами эти повышения еще не являются инфляцией. Инфляция – повышение общего уровня цен, который сейчас очень низкий». Я считаю, что значительной инфляции на Западе не будет, пока не начнут расти удельные затраты на оплату труда (в расчете на единицу продукции) и ставки зарплат, а с ними такого не происходит.

Так что я склонен пока держаться за свои позиции. Наибольшую долю в моем портфеле занимают акции технологических компаний США (входящих в NASDAQ-100, с некоторыми исключениями), акции китайских компаний (входящих в Hang Seng China Enterprises Index[69], собственно гонконгских компаний и инвестиции в гонконгскую недвижимость), акции нефтесервисных компаний и американских финансовых корпораций (Wells Fargo, Citigroup и др.).

Рынок учитывает все

17 марта 2011 года

Фондовые рынки сегодня отыграли утраченные ранее позиции, однако ситуация по-прежнему остается хрупкой и волатильной. Я склонен сохранять свои позиции: слишком велика сейчас паника и влияние на умы инвесторов недостоверной информации, чтобы продавать. Я добавил к портфелю значительные позиции в Nikkei и iShares MSCI Japan ETF.

Так или иначе, я не уверен, что угроза миновала. У Бахрейна серьезные трудности, а любые волнения в Саудовской Аравии, которые поставят под удар добычу нефти, нагонят страха на мировые финансовые рынки. К тому же последние американские данные по ценам на дома для одной семьи на вторичном рынке отразили падение еще на 3 % (к новому минимуму). Тревожит и другая макроэкономическая статистика по рынку недвижимости, особенно огромный уровень теневых запасов[70] жилья. Строительство домов тоже сократилось, а трехмесячное среднее значение показателя близко к тому, чтобы опуститься ниже сформированного диапазона. Судя по макроданным, американская экономика неуклонно крепнет, но процесс восстановления остается хрупким и уязвимым к потрясениям. Положение в Европе не лучше: проблема суверенных долгов по-прежнему не решена, хотя в последний уик-энд был достигнут определенный прогресс.

Я считаю, что после резкого проседания[71] в краткосрочной перспективе японская экономика покажет свою силу в конце лета и в первом квартале следующего года. Японцы – жесткие, решительные люди, они соберутся и приведут дела в порядок. Соответственно, если последствия бахрейнского кризиса или падения цен на жилье не проявятся в полной мере, ситуация в мире в течение какого-то периода будет вполне приемлемой, и акции вновь подорожают. Меня по-прежнему интригуют развивающиеся рынки, особенно Китай (FXI[72]), Индия (INP[73]) и Бразилия.

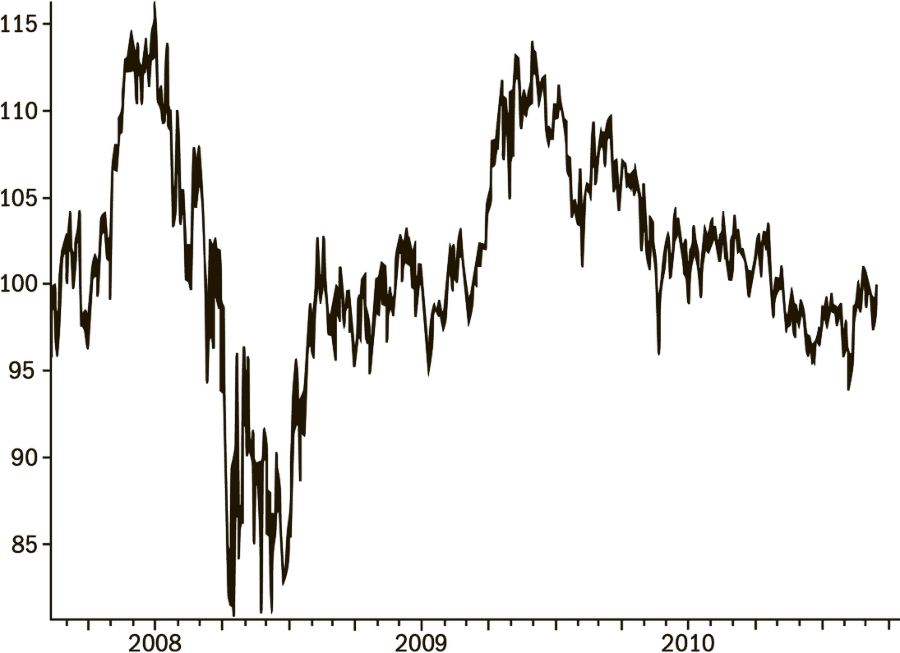

События в Японии, видимо, повысят бдительность мировых центральных банков в вопросе ужесточения денежно-кредитной политики. К тому же, как видно на графике ниже, цены на продукты питания начали снижаться. Падение цен на рис особенно воодушевляет. Инфляция остается умеренной.

На втором графике мы видим улучшение сравнительной динамики MSCI EM и S&P 500. На последующих графиках неожиданно обнаруживается, что китайский, бразильский и индийский рынки показывают худшие результаты, чем MSCI EM. По сути, налицо их двойное отставание.

Источник: MSCI, Standard & Poor’s Corp., Traxis Partners LP

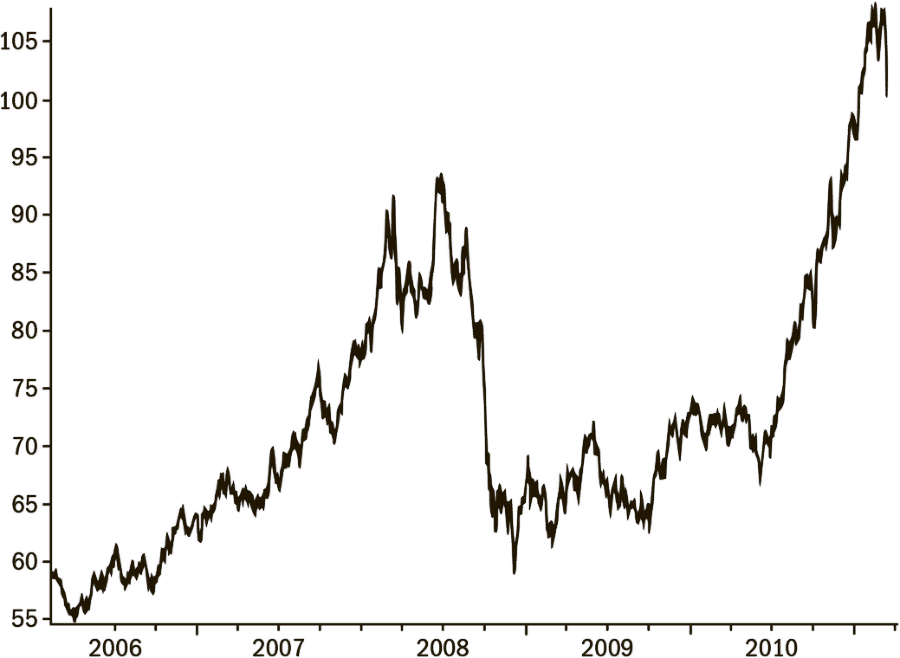

Рис. 10. Индекс цен на продукты питания и сельскохозяйственную продукцию (на основе S&P GSCI Agriculture)

Источник: MSCI, Standard & Poor’s Corp., Traxis Partners LP

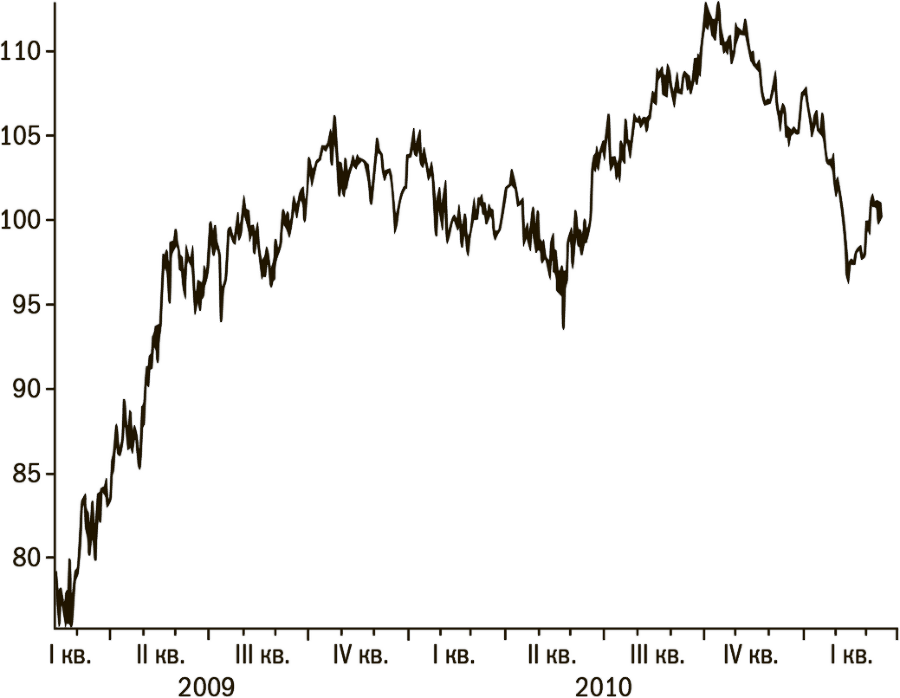

Рис. 11. MSCI Emerging Market Index (USD) против S&P 500

Источник: MSCI, Standard & Poor’s Corp., Traxis Partners LP

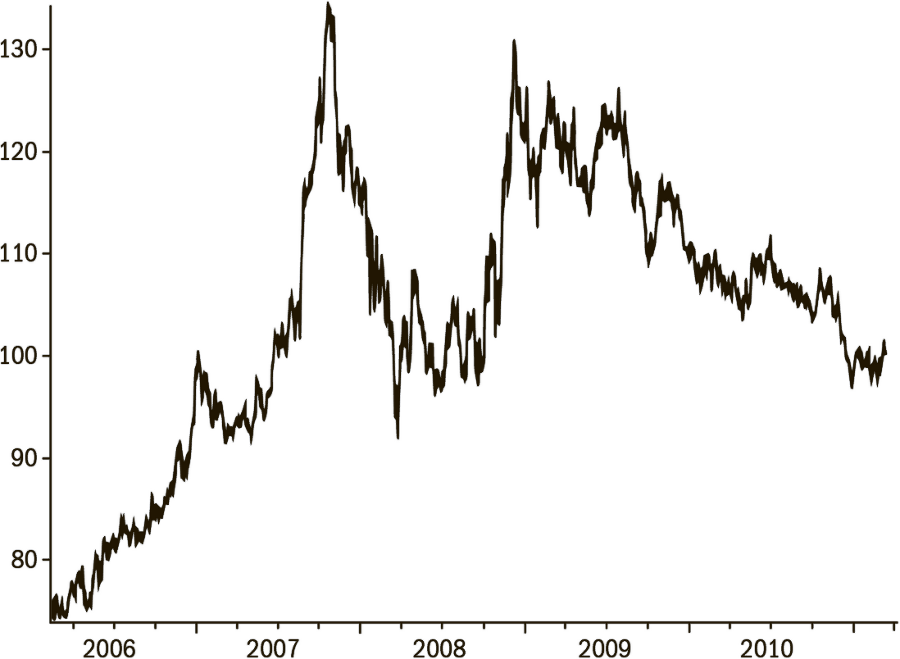

Рис. 12. MSCI China против MSCI EM

Источник: MSCI, Traxis Partners LP

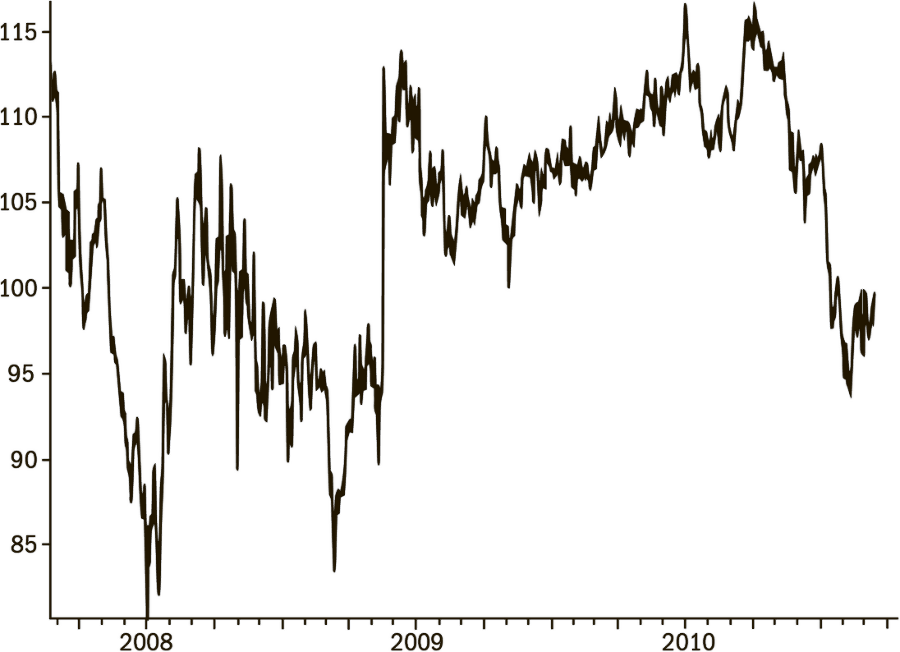

Рис. 13. MSCI India против MSCI EM

Источник: MSCI, Traxis Partners LP