От внимательного взгляда не ускользнет то, что доходность за период с 1970 по 1998 г. выше, чем за период с 1926 по 1998 г. (примерно на 4 % выше для трех категорий казначейских обязательств, на 1,5 % – для акций мелких компаний и на 2,5 % – для акций крупных компаний). Однако инфляция в годовом исчислении за последний период составила 5,23 % против 3,1 % за период с 1926 по 1998 г., поэтому реальная доходность акций крупных компаний была примерно одинаковой, акций мелких компаний – ниже, а казначейских обязательств – выше. При сравнении таблиц за два периода видим, что рынок «медведей» 1929–1932 гг. был намного хуже рынка 1973–1974 гг. Опять-таки это в значительной степени иллюзия, поскольку для рынка «медведей» 1929–1932 гг. была характерна высокая дефляция, а для рынка 1973–1974 гг. – высокая инфляция. В реальности рынок 1929–1932 гг. по отношению к акциям крупных компаний оказался лишь немного хуже, чем рынок «медведей» более позднего периода.

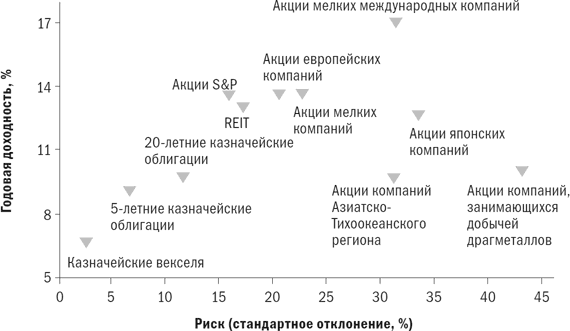

Что касается базы данных за 1926–1998 гг., то существует хорошая корреляция между риском и доходностью с двумя существенными исключениями: их составили акции компаний, занимающихся добычей драгоценных металлов, и акции компаний Азиатско-Тихоокеанского региона, доходность по которым была несоизмерима с рисками. Обратите внимание, что данные о доходности как по REITs, так и по акциям компаний, занимающихся добычей драгоценных металлов, получить не очень легко. Для оценки долгосрочной доходности акций компаний, занимающихся добычей драгоценных металлов, я использовал объективные данные взаимного фонда Morningstar, восходящие к 1976 г.

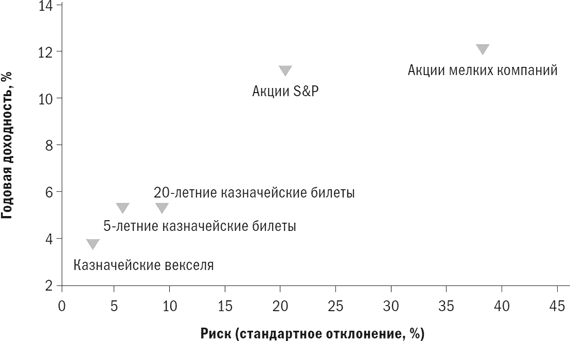

По периоду с 1970 по 1975 г. я использовал данные о доходности «уполномоченного» взаимного фонда – Van Eck Gold Fund. Для оценки доходности по REITs я использовал данные Национальной ассоциации инвестиционных трастов недвижимости (NAREIT), которые восходят лишь к 1971 г. Структура сектора REITs претерпела серьезные изменения во второй половине 1990-х гг., поэтому исторические данные NAREIT о доходности теперь могут быть нерепрезентативными. Данные о долгосрочной доходности по REITs и акциям компаний, занимающихся добычей драгоценных металлов, вызывают большое подозрение, и их не следует использовать при планировании. Однако даже если бы доходность по этим двум активам была очень низкой, многие инвесторы все равно могли бы захотеть получать их. Основная причина заключается в том, что эти активы воспринимаются как инструмент страхования от инфляции и, по всей вероятности, окажутся устойчивыми в инфляционной среде, негативно влияющей на другие акции и облигации. Другими словами, значительная доля риска акций компаний, занимающихся добычей драгоценных металлов, и REITs может быть исключена с помощью диверсификации. Более подробно об этом будет рассказано в главах 3 и 4. На рис. 2.9 и 2.10 приведены графики планируемой доходности и рисков различных активов за периоды с 1926 по 1998 и с 1970 по 1998 г. Риск каждого актива, выраженный через стандартное отклонение, изображен по горизонтальной оси (оси х). Безопасные активы сгруппированы с левой стороны графика; по мере движения вправо риск увеличивается. Годовая доходность изображена по вертикальной оси (оси y) и возрастает по мере движения снизу вверх. Обратите внимание, что почти для всех активов при росте доходности риск также увеличивается. Если провести воображаемую линию между точками, то с правой стороны она пойдет вверх. Большинство активов лежит на достаточно прямой линии, что ясно показывает прямую связь между риском и доходностью. Два больших исключения составляют акции компаний, занимающихся добычей драгоценных металлов, и акции компаний Азиатско-Тихоокеанского региона, как указано выше.

Проблема исторической доходности

Одна из областей, действительно создающая проблемы для профессиональных управляющих, – это оценка будущей доходности активов. Целесообразно использовать историческую доходность; качество и степень подробности имеющихся данных, особенно от Ibbotson, делают эту возможность гораздо привлекательнее. Однако большинство аналитиков на тяжелом личном опыте узнают, что может оказаться рискованным слепо экстраполировать доходность прошлых лет на будущее. Очень помогает наличие представления о том, как оценить предполагаемую доходность акций и облигаций.

Рис. 2.9. Риск и доходность, 1926–1998 гг.

Рис. 2.10. Риск и доходность, 1970–1998 гг.

С долгосрочными облигациями дело обстоит относительно просто. Доходность по ним просто достаточно точно выражена в купоне. Скажем, у вас есть 30-летняя казначейская облигация с доходностью 6 %. Если процентные ставки не изменятся, то вы получите долгосрочную доходность в 6 %. Если ставки упадут, то вы получите немного более низкую доходность, поскольку инвестиции в купоны будут происходить по более низкой ставке (так называемый риск реинвестирования). Если ставки повысятся, произойдет противоположное. Тем не менее даже при значительной волатильности рынка долгосрочных облигаций долгосрочная доходность будет расходиться со ставкой купона не более чем на несколько процентов. В начале 1926 г. купон по долгосрочным корпоративным облигациям ААА составлял 4,9 % – ненамного ниже реальной доходности в период с 1926 по 1998 г., составлявшей 5,77 %.

Долгосрочные облигации также превосходно иллюстрируют опасность чрезмерного доверия к исторической доходности. С 1958 по 1983 г. облигации прошли через жестокий рынок «медведей», когда процентные ставки по долгосрочным казначейским облигациям выросли менее чем с 3 % до более чем 14 %. (Цены на облигации движутся в направлении, противоположном изменениям процентных ставок.) Из-за этого годовая доходность по 20-летним казначейским облигациям за 50-летний период с 1934 по 1983 г. составила лишь 3,5 %, что в действительности немного ниже уровня инфляции. Отталкиваясь от этой исторической доходности, вы бы получили чересчур пессимистическую оценку будущей доходности по облигациям в 1984 г. Как оказалось, в 1984 г. купон в 14 % по 20-летним казначейским облигациям более точно предсказал доходность в 12,85 % в течение последующих 15 лет (более низкая годовая доходность была связана с тем фактом, что реинвестирование в купоны приходилось осуществлять по постоянно падающей ставке) в период написания этой книги (в 2000 г. Прим. ред.) долгосрочные казначейские ценные бумаги снова приносят 6 % дохода, так что ожидаемая доходность по ним должна быть близка к исторической ставке в 5 %.

Доходность акций оценить не так просто. Вероятно, наиболее проверенный временем метод оценки будущей доходности акций – это так называемый метод дисконтирования дивидендов. Все происходит примерно так: рано или поздно все компании становятся банкротами. Если вы в это не верите, то пойдите в большую справочную библиотеку и изучите материалы о фондовом рынке времен Гражданской войны и убедитесь, что почти ни одно из названий компаний того времени вам не известно… Итак, стоимость акции включает в себя дисконтированную стоимость всех будущих дивидендов. (В главе 7 мы расскажем, как выполнять такие расчеты и что мы понимаем под «дисконтированной стоимостью».) Если бы вы вложили $10 000 в фондовый рынок и затем заснули на 200 лет – все, что у вас осталось бы к моменту пробуждения, – это «поколения» реинвестированных дивидендов из длинного списка большей частью несуществующих компаний (имейте в виду, что это была бы очень крупная сумма денег). Оценка стоимости акций или фондового рынка этим методом предполагает очень сложные расчеты, но их можно упростить до следующей формулы:

доходность = дивидендная доходность + темпы роста дивидендов + + изменение мультипликатора