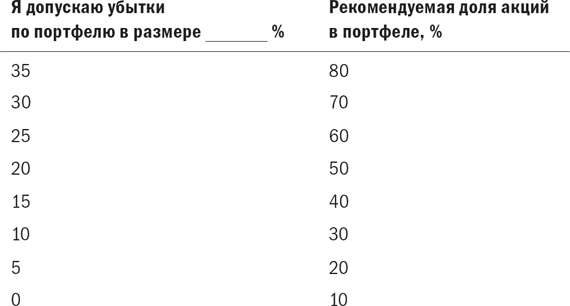

Табл. 8.1. Доля акций по сравнению с облигациями

2. Определите, какую степень сложности вы готовы допустить. Отслеживание шести различных классов активов – это слишком сложно для вас? Или вы «классоман», желающий создать портфель из экзотических активов, таких как акции мелких компаний Азиатско-Тихоокеанского региона или акции стоимости компаний развивающихся стран?

Для начала вам нужны, по крайней мере, четыре класса активов:

• акции крупных компаний США (S&P 500);

• акции мелких компаний США (CRSP 9–10, Russell 2000 или Barra 600);

• акции иностранных компаний (EAFE);

• краткосрочные обязательства США.

Если вы способны управиться только с ними, прекрасно. Указанные четыре класса обеспечат вам максимум необходимой диверсификации. Однако если вы можете допустить дополнительную сложность, я бы рекомендовал еще немного раздробить активы:

• акции крупных компаний США – с премией за рыночный риск и стоимость;

• акции мелких компаний США – с премией за рыночный риск, стоимость, а также REITs;

• акции иностранных компаний – европейских, японских, Азиатско-Тихоокеанского региона, развивающихся стран и компаний малой капитализации;

• краткосрочные обязательства США.

3. Определите, какую ошибку отслеживания вы можете допустить. Относитесь ли вы к тому типу инвесторов, которые часто мысленно сравнивают свою доходность с доходность индексов Доу-Джонса или S&Р 500? Угнетает ли вас то, что ваш набор акций не приносит таких результатов? Тогда, возможно, вам следует отдать предпочтение акциям компаний высокой капитализации США, чья эффективность не будет очень отличаться от базы.

Планирование с учетом налогов

В нескольких последних абзацах, не осознавая этого, мы столкнулись с огромной помехой под названием «налоги». Если все ваши активы составляют инструменты, освобожденные от налогов, такие как IRA (индивидуальные пенсионные счета), Keogh[15], 401(k), 403(b)[16], частный пенсионный план или накопительный пенсионный план, то проблем нет. Но если значительная часть ваших активов подлежит обложению налогами, то потребуется крайняя осторожность. Например, индекс S&P 500 является относительно рациональным с точки зрения налогов, но индексы акций компаний малой капитализации – совсем другая история. Эти базовые активы и фонды на их основе имеют относительно высокий оборот. Хуже того: акции обычно выпадают из индекса акций компаний малой капитализации, и, таким образом, их необходимо продавать после того, как резкое повышение цены переведет их в категорию средней или высокой капитализации, что приводит к непропорционально высоким доходам от прироста капитала. То же относится к акциям иностранных компаний малой капитализации.

Это также случается с индексными фондами стоимости компаний высокой и малой капитализации. Основной причиной того, что акции выходят из категории «стоимости», является их попадание в категорию «роста» из-за повышения цен. И опять в результате получаются распределяемые доходы от прироста капитала.

REITs представляют еще более сложную проблему. Поскольку основной доход приносят дивиденды, то они облагаются налогом по наибольшей предельной ставке и поэтому, вероятно, не слишком подходят для налогооблагаемых счетов.

Наконец, по облигациям существуют аналогичные проблемы с налогообложением. В зависимости от места вашего проживания может быть выгодно владеть фондом муниципальных облигаций или «казначейской лестницей» (Treasury ladder).

Индексация: Vanguard и DFA

В этом месте мы наконец можем рассмотреть отдельные инвестиционные инструменты. В предыдущих изданиях этой книги я более серьезно подходил к выбору отдельных фондов, но в последнее время ситуация намного упростилась, поскольку множество индексных инвестиционных продуктов стали доступными с помощью лидеров в этой области – Vanguard и Dimensional Fund Advisors (DFA).

Структура группы Vanguard уникальна в сфере взаимных фондов; ею владеют отдельные фонды и посредством их – акционеры. Иными словами, доходы всей группы взаимных фондов возвращаются к самим фондам и, таким образом, к инвесторам. Почти все другие взаимные фонды находятся в собственности акционеров своих компаний или в частной собственности: доходы от управления фондами не поступают к акционерам фондов. Это важнейшее отличие; большинство компаний, владеющих взаимными фондами, получает вознаграждение, взимая (некоторые скажут «выжимая») со своих акционеров высокие комиссионные за управление активами. Понятие доли затрат (expense ratio) лежит в основе инвестирования во взаимные фонды. Расходы фонда, которые складываются из услуг бухгалтера, обслуживания акционеров и комиссионных за управление портфелями, вычитаются из инвестиционных доходов, в реальности полученных фондом. В среднем доля затрат фонда акций компаний США составляет 1,32 %, а для фондов акций иностранных компаний – почти 2 %. Более того, как мы видели в главе 6, доля затрат – это только начало; затем комиссионные, спреды и издержки влияния еще больше снижают ваши доходы. Конечно, Vanguard также несет эти расходы, но из-за низких оборотов индексного фонда эти расходы намного ниже, чем у традиционных активно управляемых фондов.

Вот фонды акций Vanguard, которые я бы порекомендовал:

1. Индексный фонд Vanguard 500 (Vanguard 500 Index Fund). «Дедушка» всех индексных фондов, в основе которого лежит индекс S&P 500. В какой-то момент в следующем году (речь идет о 2001 г. Прим. пер.) он почти наверняка станет крупнейшим взаимным фондом в мире. Прекрасный выбор на долгосрочную перспективу, особенно для счетов, защищенных от налогов; однако он имеет небольшие недостатки для облагаемого налогами инвестора. Компания Standard & Poor’s периодически добавляет и удаляет акции из индекса, в результате чего образуется распределяемый доход при соответствующей корректировке фондом своего портфеля. Поэтому я бы рекомендовал две альтернативы для облагаемого налогами инвестора – индексный фонд фондового рынка Vanguard и фонды роста и доходов Vanguard для минимизации налогов.

2. Фонд роста и доходов Vanguard для минимизации налогов (Vanguard Tax-Managed Growth and Income Fund). Этот вариант индексного фонда Vanguard 500 для минимизации налогов нацелен на минимизацию распределяемых доходов путем продажи сначала акций с высокой балансовой стоимостью, а далее – продажи остальных акций с убытком для компенсации продаж с доходом. Следует обратить внимание на более высокий порог минимальной суммы инвестиций ($10 000 по сравнению с обычными $3000), а также на комиссию в 2 % за выкуп акций со сроком владения менее одного года и в 1 % – за выкуп акций со сроком владения менее пяти лет.

3. Индексный фонд акций Vanguard (Vanguard Total Stock Market Index Fund). В основу фонда заложен индекс Wilshire 5000 (который сейчас состоит из акций более чем 7000 компаний) и особенно подходит для налогооблагаемых инвесторов. Поскольку он владеет «всем рынком», то он продает акции, только если компания выкупается за наличные деньги. Можно считать, что он состоит на 75 % из акций компаний высокой капитализации, на 15 % – средней капитализации и на 10 % – малой капитализации.

4. Индексный фонд акций стоимости Vanguard (Vanguard Value Index Fund). Этот фонд отслеживает акции, составляющие нижние 50 % с точки зрения рыночной капитализации компаний в индексе S&P 500 при отборе по отношению рыночной цены акции к балансовой стоимости компании. Это особое подразделение индекса S&P 500 включает около 380 акций стоимости и 120 акций роста, так как рыночная капитализация у последних намного выше, чем у первых. Поскольку эта стратегия связана с высоким оборотом, она не подходит для налогооблагаемых счетов. Я подозреваю, что рано или поздно Vanguard начнет использовать стратегию фонда стоимости высокой капитализации для минимизации налогов, но пока этого еще не происходит.