Все внуки должны быть богатыми

В начале безмятежного лета 1929 г. Джон Раскоб, один из ведущих финансовых специалистов компании General Motors, дал интервью журналу The Ladies Home Journal. Финансовый дух конца 1920-х гг. очень мило отражен в цитируемом фрагменте:

Предположим, мужчина женится в возрасте двадцати трех лет и начинает регулярно сберегать $15 в месяц. Практически любой человек, имеющий работу, при желании сможет это сделать. Если он инвестирует в хорошие обыкновенные акции и будет накапливать дивиденды и использовать права акционера, то по истечении двадцати лет у него будет по меньшей мере $80 000 и доход от инвестиций в размере около $400 в месяц. Он будет богат. А поскольку каждый может это сделать, то я твердо уверен, что каждый не только может, но и должен быть богатым.

Гипотетический молодой человек из примера г-на Раскоба был настоящим гением инвестирования: превращение $15 в месяц в $80 000 через 20 лет требует ставки годовой доходности выше 25 %. Это интервью и предложенная в нем схема инвестиций по сей день вспоминаются как нелепый пример тех заразительных настроений, которые предшествовали раздуванию к 1929 г. мыльного пузыря на фондовом рынке США.

И все же в итоге г-н Раскоб не так уж сильно промахнулся. Представим себе, что гипотетический молодой человек начал инвестировать $15 в месяц в обыкновенные акции 1 января 1926 г. и продолжал это делать вплоть до своей смерти в возрасте 91 года 31 декабря 1994 г. К этому времени он накопил бы $2 462 295. Если бы он инвестировал в акции мелких компаний, то у него было бы $11 730 165. Очевидно, в этом расчете содержится ряд нереалистичных допущений, а именно: основная сумма и дивиденды никогда не тратились, не уплачивались налоги и акции покупались без комиссионных. Возможно, мы ошиблись в своей оценке в два или три раза, однако долгосрочные результаты все-таки впечатляют. Оптимист может назвать это примером «магии сложных процентов». Слишком многое было раздуто из этого явления. Пессимист отметит, что наш усердный накопитель умер в глубокой старости, так и не насладившись своим богатством. Если бы он расходовал ежегодно хотя бы малую часть своих сбережений, то его состояние было бы намного меньше. Я предпочел бы быть 26-летним и прогуливаться по парижским бульварам с несколькими франками в кармане, нежели богатым стариком. Все не могут быть богатыми, но, возможно, это удастся их внукам.

Я призываю вас уделить несколько минут изучению рисунков с 2.1 по 2.8, чтобы получить должное впечатление от величины рисков, связанных с облигациями и обыкновенными акциями. Следующие 73 года могут оказаться такими же суровыми, как и предшествующие (с 1926 по 1998 г.).

Частные инвесторы неизбежно входят в акции в периоды сильных рынков «быков»; созерцание того, как друзья и соседи быстро и без усилий получают доход, пробуждает мощные силы человеческой природы. Те, кого рынок затягивает впервые в период всеобщего энтузиазма, неизбежно страдают отсутствием адекватной оценки рисков, связанных с высоким доходом; их успокаивают рекомендации экспертов о том, что можно «держаться ближе к выходу» и продать свои акции в тот момент, когда «зарычит медведь». Получив неизбежные убытки, они поддаются еще более мощному элементу финансовой природы человека – стремлению дистанцироваться психологически от своего провала и продать акции с большими убытками, обычно тогда, когда цены находятся на нижнем уровне. Простой факт заключается в том, что ни один инвестор, каким бы умелым он ни был, не может избежать сокрушительных потерь, которые случаются время от времени, даже если он принимает рыночные риски с максимальной осторожностью. Ко всем инвесторам, начинающим или опытным, можно в полной мере отнести слова Джона Мейнарда Кейнса:

Мне кажется, что продажа [акций] по очень низкой цене не способна залечить обиду от того, что не удалось продать их по высокой цене… Мне не стыдно владеть акцией, когда наступает дно рынка. Не считаю заботой, а тем более обязанностью институционального или любого другого серьезного инвестора постоянно размышлять о том, когда уйти с падающего рынка, и не думаю, что инвестор должен чувствовать себя виноватым, если акции падают в цене у него на глазах. Я зайду намного дальше. Я скажу, что обязанность серьезного инвестора в том, чтобы принимать обесценение своей собственности, происходящее время от времени, невозмутимо и не упрекая себя [курсив мой]. Инвестор нацелен или должен быть нацелен на долгосрочные результаты, и о нем должны судить исключительно по ним. Факт владения акциями, которые упали при общем падении рынка, ничего не доказывает и не должен быть поводом для упреков.

К счастью, существуют способы снижения грубого риска отдельных активов, и даже бывают времена, когда включение в небольшом количестве очень рискованного актива в ваш портфель в действительности снижает его волатильность.

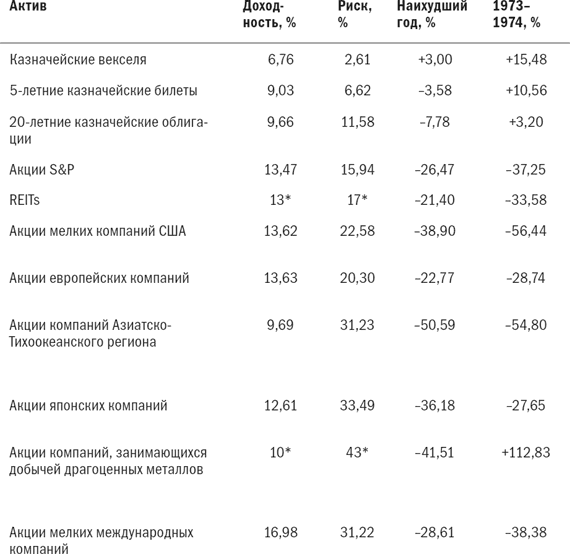

Классы активов в период с 1970 по 1998 г.

Обсуждавшаяся ранее база данных по активам США за 1926–1998 гг. предлагает надежную оценку ожидаемой долгосрочной доходности и риска по акциям и облигациям США. В действительности существуют данные о долгосрочной доходности и рисках этих активов за 200 лет, хотя и существенно менее подробные и точные. Данные о доходности и стандартном отклонении с поправкой на инфляцию очень похожи на данные за 1926–1998 гг. (О доходности акций за все 200 лет истории США замечательно рассказано в книге Джереми Сигела Stocks for the Long Run).

К сожалению, в базе за 1926–1998 гг. содержатся лишь данные об акциях американских компаний и облигациях высокой надежности, поэтому она слишком ограниченна для того, чтобы быть полезной современному инвестору, имеющему доступ к гораздо большему числу рынков капиталов и возможность выбора. Можно получить значительное преимущество в результате диверсификации между максимально возможным количеством возможных категорий инвестиций. Все инвесторы, мелкие и крупные, нуждаются в точной оценке доходности и рисков для каждой из инвестиций. Я выбрал 1970 г. в качестве начальной точки этой расширенной базы данных, потому что высококачественные данные доступны с этого времени по широкому спектру активов, а также потому, что 1970 г. является своеобразным водоразделом в инвестиционной истории. Рынок «медведей» 1973–1974 гг. выразился в самом большом падении, которое переживали рынки капиталов в глобальном масштабе со времен Великой депрессии. Было бы поучительно включать эффективность каждого актива за эти два года как руководство по их риску. Включение данных по столь беспощадному рынку «медведей» учит быть реалистом. У этой базы данных есть еще одно преимущество: она почти полностью доступна через разнообразные источники, такие как компания Morningstar, за символическую плату (подробности в главе 9). Данные о доходностях и риске (стандартном отклонении) по этим активам обобщены в табл. 2.2.

Табл. 2.2. Эффективность активов с 1970 по 1998 г.

Вы уже встречались с казначейскими векселями, 5-летними казначейскими билетами, 20-летними казначейскими облигациями, акциями S&P и акциями мелких компаний США в базе данных за 1926–1998 гг. Инвестиционные трасты недвижимости (REITs) – это компании, получающие доход от управления коммерческой собственностью. Я исключаю REITs, получающие доход главным образом от ипотечной деятельности, и включаю только инвестиционные трасты недвижимости, которые специализируются на покупке недвижимости в собственность, как правило, для последующей сдачи в аренду (так называемые equity REITs). Европейские, азиатско-тихоокеанские и японские фондовые индексы рассчитываются компанией Morgan Stanley Capital Indexes (MSCI) и представляют акции крупнейших компаний на этих рынках. Акции компаний, занимающихся добычей драгоценных металлов, представляют отрасль добычи золота и серебра. Наконец, акции мелких иностранных компаний являются зарубежным аналогом акций мелких компаний США. Индекс этих акций ведется компанией Dimensional Fund Advisors, и его необходимо использовать с осторожностью, потому что до 1988 г. он состоял из акций компаний лишь двух стран – Великобритании и Японии.