В зависимости от того, при каких условиях опцион приобретает ценность для компании, выделяют следующие основные виды реальных опционов:

Опцион может быть востребован в разных условиях при различных обстоятельствах. В зависимости от этого выделяют следующие основные виды реальных опционов.

1. Опцион изменения масштаба – предоставляет возможность увеличения или сокращения масштабов производства в течение жизненного цикла продукции. Применяется в бизнесах, имеющих цикличный или сезонный характер.

2. Опцион появления дополнительных возможностей после осуществления первоначальных инвестиций. Применяется, когда заранее не известны какие-то дополнительные факторы, которые могут стать известными позже и повлиять на изменение параметров проекта.

3. Опцион определения времени принятия решения об осуществлении дополнительных инвестиций. Применяется, когда недостаточно информации на данный момент, чтобы принять правильное решение об инвестициях, и ожидается появление нужной информации в будущем.

4. Опцион возможности отказаться от реализации проекта. Неэффективность проекта может стать ясной на его более поздних стадиях, когда часть инвестиций уже осуществлена, а часть – еще нет. Одной из сходных форм такого опциона является, например, такая, когда заранее не известно, будет ли продукция пользоваться достаточным для ее длительного выпуска спросом, а для ее производства необходимо закупать дорогое оборудование. В таком случае лучше взять оборудование в лизинг, и в случае отказа от дальнейшего производства закрыть контракт с лизингодателем.

В зависимости от вида активов выделяют следующие основные виды реальных опционов.

● Для актива «инвестиционная возможность» существует возможность отложить инвестиции, уменьшить / увеличить масштаб операций, сэкономить часть начальных инвестиций.

● Актив «производство» предполагает возможность расширения производства при внесении дополнительных инвестиций, выпускать различную продукцию, работать с разными ресурсами.

● Актив «оборудование» допускает перевод оборудования в режим простоя (снизив уровень затрат), продажу оборудования по остаточной стоимости.

● Для актива «контракт» можно с разными условиями пересмотреть, возобновить, прекратить контракт.

● Актив «технологический патент» можно продать, передать лицензию или оставить права за собой.

МРО в отличие от метода ДДП позволяет учесть большее количество факторов: поступление и выбытие денежных средств, период сохранения инвестиционной возможности, степень неопределенности будущих поступлений, текущую стоимость будущих поступлений и стоимость, теряемую во время срока действия инвестиционной возможности.

Основными недостатками МРО являются следующие.

1. Применение методики неквалифицированным специалистом, не понимающим ее суть; необоснованный подход к стоимости создания и поддержания реальных опционов и неверная оценка вероятностей могут негативно повлиять на развитие компании и ее конкурентную позицию и свести к «техничности» и формальности использование метода.

2. Поддержание компанией излишней гибкости в решениях может привести к частому пересмотру планов, потере направления движения и недостижению стратегических планов.

3. Внедрение модели реальных опционов требует изменения внутренней культуры компании и подходов к ведению бизнеса. Негативно это может отразиться на потере мотивации основными заинтересованными в реализации проекта лицами. Когда решение по началу проекта принимается традиционное, то пути назад не остается. Когда проект запускается на основе МРО, то в определенные точки времени необходимо снова принимать решения по проекту, вплоть до решения о его закрытии.

В России МРО пока недостаточно известен и вследствие этого не распространен. Использование МРО позволяет менеджменту уделять меньше внимания подготовке «идеальных» прогнозов и направлять больше усилий на определение альтернативных путей развития компании. Применять метод в любой деятельности, где есть неопределенность.

Выделяют две модели МРО – методом Блэка-Шоулза и с помощью биномиальной модели.

Модель оценки стоимости опционов Блэка-Шоулза редко используется из-за ограничений, которые она накладывает на инвестиционный актив (по ликвидности, изменчивости цены и возможности реализации этого актива) и требует снижения числа неопределенных факторов до одного.

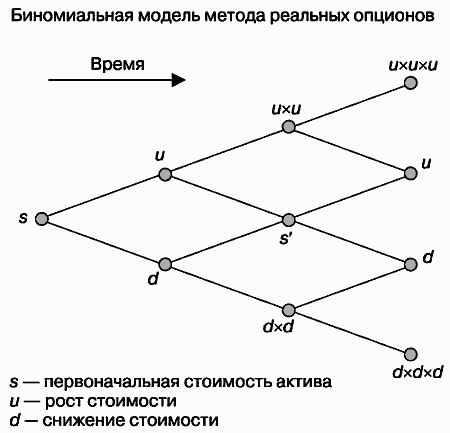

Биномиальная модель представляет собой дерево решений с множеством разветвлений и позволяет наглядно представить возможные сценарии развития событий, их вероятности и варианты решений (рис. 13). Когда существует несколько источников неопределенности или большое количество дат принятия решений, биномиальная модель позволяет получить более точные результаты по сравнению с моделью Блэка-Шоулза.

Рис. 13. Биномиальная модель оценки проектов методом реальных опционов[5]

В биномиальной модели лежат два допущения:

● в одном интервале времени могут быть только два варианта развития событий – худший и лучший;

● инвесторы нейтрально относятся к риску.

Вычисление стоимости реального опциона по сути представляет собой движение по дереву решений, где в каждой точке менеджеры стараются принять лучшие решения (пример 1). В итоге денежные потоки, возникающие как следствие будущих решений, сводятся к приведенной стоимости. Чем больше узлов принятия решений, тем сложнее делать оценку.

3.2.4. Возможные ошибки при оценке инвестиционного проекта

При оценке инвестиционных проектов и расчете показателей могут возникать ошибки.

1. Ошибки, связанные с оценкой рыночных рисков реализации проектов:

● объемы реализации продукции завышаются по сравнению с реально возможными;

● непроработанность маркетинговой стратегии – является наиболее распространенной ошибкой.

Недостаточно полное исследование рынка и конкуренции приводит к тому, что объемы реализации продукции во многих проектах существенно завышаются по сравнению с реально возможными. Часто для обеспечения плановых объемов реализации компания должна занять монопольное положение на рынке запланированного продукта (обеспечить рыночную долю в 50% – 80%). Однако в плане маркетинга не разрабатываются мероприятия по завоеванию и удержанию подобной рыночной позиции. Кроме того, риск двух-трехкратного сокращения объемов реализации продукции не учитывается при проведении расчетов по проекту: он не закладывается в норму дисконтирования, не проводятся сценарные расчеты, не оценивается чувствительность проекта к изменению исходных данных его реализации и т. д.

2. Ошибки при выборе методики расчетов по проекту (подмена результата реализации проекта планируемым совокупным результатом деятельности компании). Такие ошибки допускаются обычно в проектах, посвященных реструктуризации или реорганизации компании (группы компаний), а также в проектах организации производства нового продукта в многопродуктовых компаниях. Главной ошибкой для таких проектов является использование метода чистых оценок эффективности деятельности компании вместо приростного или сопоставительного методов. В таких проектах происходит подмена результата реализации проекта планируемым совокупным результатом деятельности предприятия:

● в проектах реструктуризации и реорганизации результат реализации проекта (прирост дохода или экономию на затратах в результате внедрения проектных мероприятий) оценить достаточно сложно, поэтому разработчики в составе поступлений по проекту указывают запланированную выручку компании, а не реальный экономический эффект;

● в проектах организации производства нового продукта наиболее распространенной ошибкой является рассмотрение в качестве доходов по проекту не выручки от реализации данного конкретного продукта, а валовой выручки компании. При этом в качестве инвестиционных затрат в расчетах учитываются лишь затраты на освоение производства продукта в рамках проекта. Такое несоответствие приводит к завышению показателей эффективности реализации проекта.