● расчет ключевых параметров при базовых значениях факторов;

● последовательное изменение факторов и расчет ключевых параметров при новых условиях;

● проверка чувствительности выбранных параметров при вероятности отклонений первого типа (вероятность того, что фактор изменится, то есть станет больше, меньше или останется плановым) и второго типа (если фактор все же окажется ниже планового уровня, то с вероятностью 60% отклонение будет не более 10%);

● определение наиболее чутких к этим изменениям ключевых параметров и факторов, оказывающих самое большое воздействие;

● сравнение чувствительности проекта по каждому фактору.

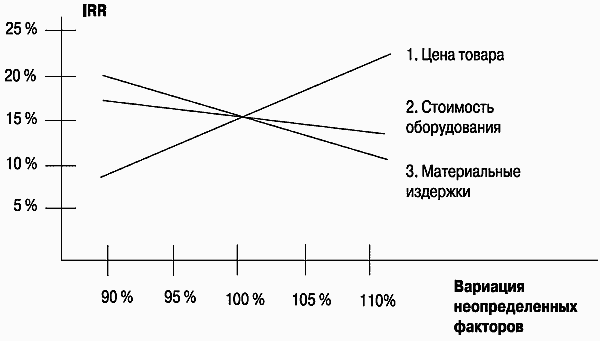

Рис. 11. Анализ чувствительности в графиках (пример)

Исследование чувствительности показателей эффективности к изменению ставки дисконтирования позволяет определить устойчивость проекта по отношению к колебаниям конъюнктуры финансового рынка и возможным изменениям макроэкономических условий деятельности (рис. 11).

Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше запас прочности проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта.

2.5.4. Факторный анализ

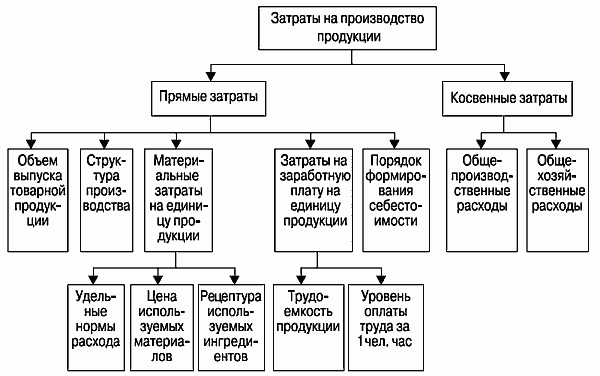

Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых непосредственно не наблюдаемых факторов (рис. 12). Факторный анализ определяет предполагаемые факторы риска и степень их воздействия на деятельность компании или на проект.

Рис. 12. Пример факторного анализа (система факторов величины затрат на производство)

Выделяют четыре основных метода факторного анализа:

1) метод цепных подстановок;

2) интегральный метод;

3) индексный метод;

4) дифференцирование.

2.5.5. Метод Монте-Карло

Цель метода Монте-Карло (статистического анализа) состоит в определении степени воздействия случайных факторов на показатели эффективности проекта. Метод основан на сборе и обработке больших массивов данных как о проекте (компании), так и о внешней среде, с использованием статистических методов и моделей. На практике метод применяется редко.

Анализ производится следующим образом. Допустим, мы определили, какие именно данные следует признать неопределенными, а также установили диапазон значений, в пределах которого они могут изменяться случайным образом. Если речь идет, например, о двух параметрах, это означает, что определена область значений исходных данных, имеющая форму прямоугольника.

Для трех переменных эта область представляет собой параллелепипед, а для L-переменных – L-мерный параллелепипед. В любом случае совокупность исходных данных, от которых зависит судьба проекта, отображается точкой, лежащей внутри выделенной области. Таких точек великое множество, поэтому выполнить расчет проекта для каждой из них невозможно. Тем не менее необходимо определить, какое воздействие оказывает неопределенность исходных данных на поведение модели.

Предположим, в нашем распоряжении имеется способ выбирать точки в выделенной области данных случайным образом, аналогично рулетке в игорном заведении. Для каждой выбранной таким способом точки мы проведем расчет показателей эффективности и запишем их в таблицу. Проделав достаточно большое количество опытов, мы можем подвести некоторые итоги.

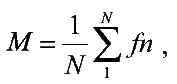

Для количественной оценки результатов используются два критерия: среднее значение и неопределенность.

Предположим, мы проделали N опытов и получили набор значений некоторого показателя fn (n = 1,…, N). Тогда среднее значение M определяется по формуле:

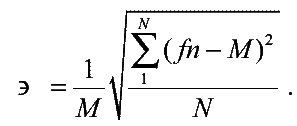

Неопределенность (или коэффициент вариации) рассчитывается следующим образом:

Величину М можно интерпретировать как ожидаемое значение случайной величины fn, а Э – как характеристику рассеяния значений fn. Чем меньше Э, тем ближе лежат значения fn друг к другу, тем точнее средняя величина М характеризует ожидаемое значение fn.

Неопределенность можно рассматривать так же, как оценку риска, связанного с тем, что значение fn отклонится от ожидаемой величины М.

2.5.6. Экспертный анализ

Экспертный анализ устанавливает степень воздействия риска на компанию (проект) путем экспертных оценок специалистов в этой области.

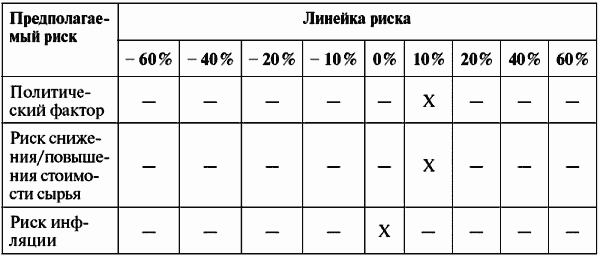

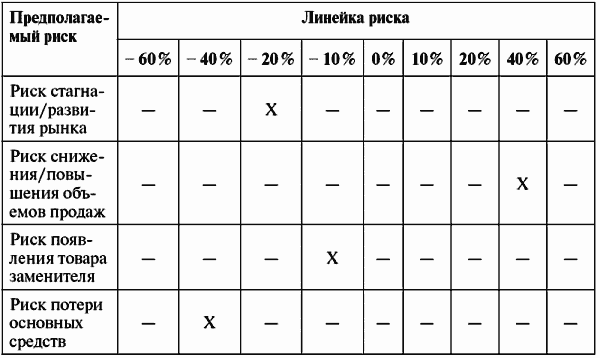

При анализе рисков формируется таблица экспертного мнения (табл. 12).

Таблица 12 Пример таблицы экспертного мнения

В таблице рассматриваются любые возможные риски и уровень их воздействия на рассматриваемый проект. Таблица не имеет отношения к какой-либо определенной дате, отрасли или экономическим обстоятельствам. Уровень предполагаемых рисков и их список формируется в соответствии с индивидуальными знаниями о них.

Для того чтобы заполнить таблицу, необходимо иметь в наличии мощную аналитическую базу. При наличии всех необходимых данных аналитик вносит в таблицу мнение специалистов по анализируемой отрасли. Риск определяется в процентах. Чем выше процент, тем больше предполагаемый риск. Затем финансовые показатели дисконтируются в соответствии с данными рисками для того, чтобы определить возможное воздействие рисков на деятельность компании (реализацию проекта).

2.6. Процесс построения инвестиционной модели

Общая логика построения расчетов проходит через следующие этапы (в соответствии с описанными выше разделами).

1. Выделение основных параметров модели, информации на входе и на выходе. Выбор среды для построения модели.

2. Расчет основных показателей экономической эффективности инвестиционных проектов производится на основе финансовой модели проекта, состоящей из трех основных элементов (а иногда одного или двух): движения денежных средств, прибылей и убытков и баланса.

3. Дисконтирование служит для приведения разновременных экономических показателей к какому-либо одному моменту времени; обычно к начальному периоду. Ставка дисконтирования оказывает влияние только на расчет показателей эффективности. Содержание отчета о движении денежных средств и других финансовых отчетов не зависит от ставки дисконтирования. При расчете денежных потоков ставку дисконтирования лучше всего не рассчитывать, так как он должен быть свободным, чтобы определить все инвестиционные коэффициенты.

При дисконтировании расчетов значения притоков и оттоков денежных средств для каждого периода умножаются на соответствующий коэффициент дисконтирования. Дисконтированный нарастающий чистый денежный поток итоговым значением дает показатель NPV.

Расчеты дисконтированных показателей эффективности выполняются на основе данных, полученных в таблице дисконтированных поступлений и платежей, желательно для каждого периода реализации проекта.

4. Расчет коэффициентов оценки экономической эффективности инвестиционного проекта.

Расчеты недисконтированных показателей эффективности выполняются на основе данных, полученных в таблице поступлений и платежей, желательно для каждого периода реализации проекта.

5. После подготовки расчетной модели проекта рекомендуется рассчитать различные варианты на основе разных: