Существуют следующие разновидности механизмов развития инфляции.

1. Стагфляция – это инфляция вследствие снижения количества товаров. Стагфляция возникает вследствие стагнации (спада) производства и сопровождается ростом безработицы.

2. Гиперинфляция – это инфляция, многократно сама себя «раскручивающая» по спирали «зарплата – цены». Люди заранее предвидят инфляцию и уже повышают цены, что снова приводит к инфляции. Возможны следующие механизмы развития гиперинфляции:

● рост цен приводит к снижению покупательной способности денежной единицы, и, следовательно, к уменьшению объемов покупок и уменьшению потребления, что вызывает снижение объемов производства, которое приводит к снижению количества товаров;

● рост цен приводит к снижению покупательной способности денежной единицы и требованиям работников повысить зарплату. В случае повышения зарплаты вырастают издержки, что ведет к новому витку инфляции;

● избыточный спрос вследствие увеличения потока инвестиций или увеличения государственных расходов приводит к росту цен, что ведет к возрастанию уровня экономической активности, уровня занятости и зарплат. Это вновь приводит к избыточному спросу;

● рост издержек производства вследствие чрезмерного роста зарплат или цен на энергоносители ведет к росту цен, что вызывает снижение уровня экономической активности, снижение покупательной способности, снижение уровня занятости. Это приводит к росту зарплат и, следовательно, к росту издержек производства.

3. Инфляция как способ финансирования используется государством для погашения своей задолженности разного рода. В этом случае государством просто производится дополнительная денежная эмиссия, которая сразу же идет на оплату долгов или покрытие дефицита государственного бюджета. Но погашение долгов подобным способом производит отрицательный эффект – реальная сумма возвращенного долга вследствие вызванного эмиссией витка инфляции становится меньше, чем должна быть.

В связи с изменением стоимости денег во времени из-за инфляции существуют два типа финансовых величин (показателей):

● номинальные;

● реальные.

Номинальные показатели – показатели, которые отображаются в будущем без учета стоимости денег во времени, то есть непосредственно в денежных единицах как есть, в масштабе будущего периода. Таким образом, при рассмотрении отрезков времени с номинальными величинами можно сказать, что на каждом отрезке они имеют свой масштаб измерения. Поэтому их сложно сопоставлять.

Реальные показатели – показатели, которые отображаются в будущем с учетом стоимости денег во времени, то есть приведенные к масштабу единиц измерения базового периода. Реальные показатели сопоставимы, так как находятся в одном масштабе измерения.

Номинальные величины пересчитываются в реальные путем умножения на коэффициент изменения стоимости денег в рассматриваемом периоде по отношению к базовому. Стоимость денег меняется на индекс уровня инфляции.

1. Реальная величина = Номинальная величина / Индекс цен.

2. Реальная покупательная способность денежной суммы = Номинальная покупательная способность денежной суммы / Индекс цен.

3. Реальный доход = Номинальный доход / Индекс цен.

Для того чтобы видеть скорость изменения цен и соизмерить реальную покупательную способность денежной единицы, рассчитывают индекс цен:

4. Индекс цен расчетного года = Сумма стоимости набора товаров расчетного года / Сумма стоимости набора товаров базового года.

Индекс цен также называют уровнем цен. Индекс – величина относительная и рассчитывается для расчетного времени по отношению к базовому времени. Индекс цен рассчитывается для определенного стандартного набора товаров (рыночной корзины), одинакового для расчетного и базового времени.

Зная индексы цен, можно рассчитать уровень или темп инфляции. Обычно рассчитывают годовой темп инфляции:

Годовой уровень инфляции = (Индекс цен текущего года – Индекс цен прошлого года) / Индекс цен текущего года.

2.3.2. Инвестиционные процессы

Если вложить деньги сейчас, через какое-то время они должны вернуться с прибылью, то есть некая сумма денег сейчас эквивалентна в будущем этой сумме, увеличенной на величину прибыли. В мире есть финансовые рынки и рынки капитала, на которых люди инвестируют деньги. Люди могут инвестировать напрямую в проекты. Рынки и проекты имеют свои нормы доходности, которые могут быть различными. У людей есть выбор направления инвестирования, альтернативы вложения средств. Норма доходности обычно прямо пропорциональна риску вложения.

Инвестиционные процессы имеют дело с денежными потоками, растянутыми во времени. Смысл инвестиций состоит в том, чтобы увеличивать объем денег – вкладывая сумму денег, вернуть ее в будущем с прибылью. Поэтому при подготовке проектов анализируется стоимость денег во времени с учетом возможностей их приумножения. Анализ стоимости денег во времени связан с двумя процессами:

● наращиванием текущей стоимости (compounding);

● дисконтированием будущей стоимости (discounting).

Одну и ту же сумму можно рассматривать с двух позиций – наращивания и дисконтирования. В инвестиционных проектах изменение стоимости денег с течением времени учитывается путем дисконтирования денежных потоков и показателей эффективности.

2.3.3. Наращивание стоимости

Наращивание – процесс приведения текущих денежных поступлений от инвестиций к их будущей стоимости.

Как наращивать стоимость?

Будущее значение стоимости определенной настоящей суммы денег определяется с помощью формулы:

где:

● P — сумма вложений () настоящее значение вложенной суммы денег;

● F — будущее значение стоимости денег в n-й период времени;

● n — общее количество периодов времени (включая период вложения);

● r — ставка наращивания (норма доходности вложения).

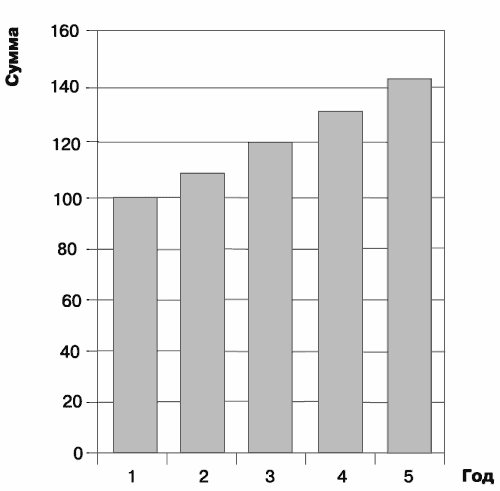

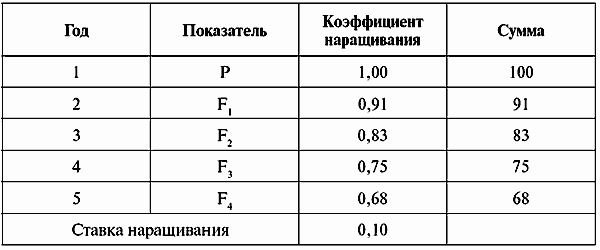

Процесс наращивания стоимости можно отобразить и понять с помощью табл. 9.

Таблица 9 Наращивание стоимости

Процесс наращивания стоимости можно представить графически (рис. 7).

Рис. 7. Наращивание стоимости

2.3.4. Дисконтирование стоимости

Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

Как дисконтировать стоимость?

Настоящее (современное) значение стоимости определенной будущей суммы денег определяется с помощью формулы:

где:

● P– настоящее значение вложенной суммы денег;

● F – будущее значение стоимости денег в n-й период времени;

● n – общее количество периодов времени (включая период вложения);

● r – ставка дисконтирования (норма доходности вложения).

Данная формула является простым обращением формулы наращивания.

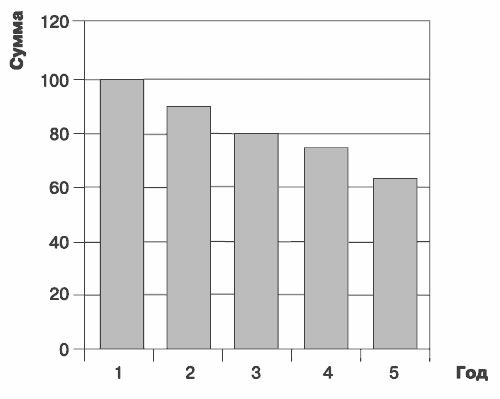

Процесс дисконтирования стоимости можно отобразить и понять с помощью табл. 10.

Таблица 10 Дисконтирование стоимости

Процесс дисконтирования стоимости можно представить графически (рис. 8).

Рис. 8. Дисконтирование стоимости

2.3.5. Подходы к определению ставок и коэффициентов дисконтирования и наращивания

Накопление при инвестиционном анализе определяется через сложный процент. Процент (interest) – «компенсация за ожидание». Сложный процент (compound interest) – начисление процентов на проценты. В инвестиционном анализе считается, что полученные в какой-то момент времени средства могут быть вновь сразу вложены, поэтому они продолжают работать, и начисляются проценты на проценты.