Опять же статистика подсказала господину N – большая часть товаров и услуг создается крупными компаниями, которые давно работают и уже прошли этот естественный отбор. Поэтому если и вкладывать средства в бизнес, то вкладывать их в бизнес больших и стабильных компаний. Но возникает вопрос – как это сделать? Кто же будет с ним разговаривать в Газпроме или ЛУКОЙЛе, когда он принесет им свои деньги?

Разобравшись в этом вопросе, господин N узнал, что можно покупать акции или облигации большинства крупных компаний. Покупая облигации, фактически можно давать в долг этим компаниям напрямую, минуя банк. Покупка акций – это покупка доли, «маленького кусочка» бизнеса компании. Эта информация перевернула мировоззрение господина N. Он всегда воспринимал биржу как разновидность казино, а теперь выяснилось, что это очень удобный и технологичный способ вложить деньги в бизнес.

Приведенный пример специально упрощен и не освещает многих аспектов вложения в акции и облигации, однако здесь четко видны главные выводы:

бизнес в целом (несмотря на огромное количество убыточных предприятий) больше других выигрывает от инфляции, потому что сам ее создает;

именно вложения в акции (как в бизнес) лучше всего способны в долгосрочной перспективе защищать благосостояние человека от инфляции;

становясь (со)владельцем бизнеса, вы становитесь владельцем механизма, создающего инфляцию.

Следующий материал курса «Школа»: 2.4. Производительные и непроизводительные активы

2.3. Как выигрывать от инфляции: владение vs потребление (Курс «Университет»)

UPD

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

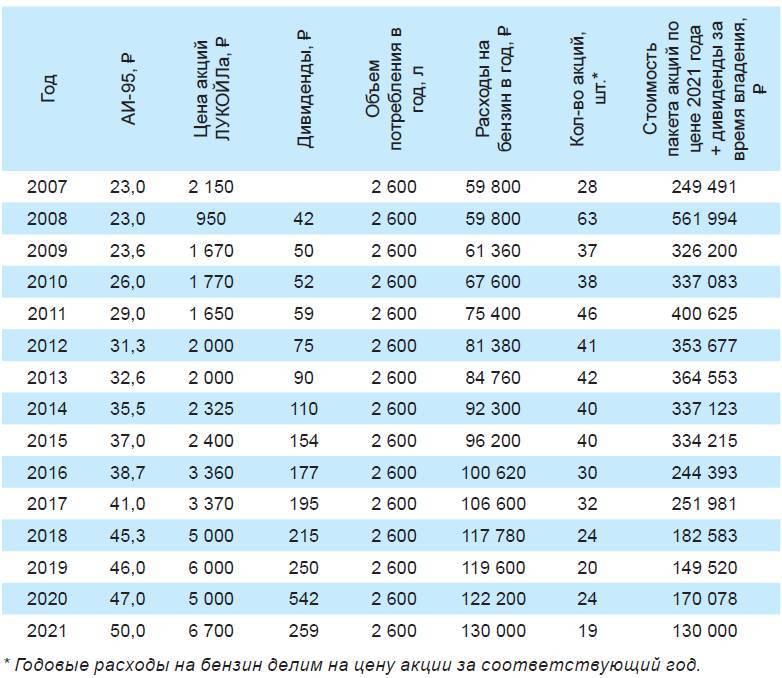

В предыдущей статье мы приводили в пример владельца автомобиля, который радуется росту цен на бензин, потому что владеет еще и пакетом акций ЛУКОЙЛа. Один наш читатель задал вопрос: а сколько нужно иметь акций ЛУКОЙЛа, чтобы этому радоваться?

Приведем упрощенный вариант расчета (на конец 2021 года). Допустим, мы тратим примерно 50 литров бензина в неделю. Умножаем на 52 недели – это 2600 литров в год. При средней стоимости бензина 50 ₽ за литр, получаем годовой расход – 130 000 ₽.

Предположим, что среднегодовая цена на бензин растет с темпом 10% в год – это примерно 13 000 ₽.

Надо рассчитать, каким количеством акций ЛУКОЙЛа надо владеть, чтобы курсовой рост их стоимости за год, который происходит благодаря росту цен на бензин, превышал рост расходов на бензин (13 000 ₽).

Когда цены растут, первым страдает потребитель, а когда цены снижаются, потребитель – последний, кто на этом выигрывает.

Чарлз Калеб Колтон, английский священник и литератор

Для простоты будем считать, что выручка и себестоимость (!) тоже растут тем же темпом. Это значит, что и темп роста прибыли ─ 10%.

Еще одно упрощение – будем считать, что соотношение стоимости акции и прибыли (коэффициент Р/Е) у ЛУКОЙЛа – константа и составляет 10. При росте размера прибыли на 10% в год (из-за роста цены на бензин) при постоянном коэффициенте Р/Е мы получим прирост цены акции на 10% из-за роста цен. Для простоты будем считать, что физический объем деятельности компании не увеличивается.

Теперь легко выяснить, на какую сумму надо купить акций, чтобы их курсовой рост из-за роста цен на бензин покрывал годовой рост ваших расходов на бензин.

Ответ: чтобы не расстраиваться из-за ежегодного роста цен на бензин, надо купить акций на сумму ваших годовых трат. Если же компания, акции которой вы купили, наращивает объем деятельности в натуральных величинах, то темпы вашего обогащения будут еще выше.

А как получилось на практике?

Богатый не тот, у кого много денег, а тот, кому хватает.

Народная мудрость

Эту историю можно обобщить: чтобы выигрывать от инфляции, надо соотносить объем вложений в акции с объемом вашего потребления. При этом надо выбирать акции компаний, продукты которых дорожают быстрее остальных.

Этот вывод объясняет, почему богатые богатеют быстрее. Если вы расходуете на потребление больше, чем стоимость ваших вложений, вы не становитесь богаче. Наоборот, вы делаете богаче того, кто владеет бизнесом, чей продукт вы потребляете.

Если объем вложений больше, чем объем вашего потребления, то те, кто потребляют продукты бизнеса, которым вы владеете, делают вас богаче.

Это простое правило позволяет управлять соотношением своего потребления и сбережения. Если вы молоды, стартуете с нуля и можете рассчитывать только на себя (не получили наследства), необходимо увеличивать объем своих вложений и ограничивать потребление до тех пор, пока их стоимость не составит суммы вашего потребления. При желании этого можно добиться за 6-8 лет.

Люди, которые при увеличении уровня зарплаты и других доходов увеличивают объем своего потребления, не имея при этом достаточных вложений, поступают особенно недальновидно по трем причинам:

они делают себя беднее более высоким темпом;

увеличивают целевой уровень вложений, которого необходимо достичь, чтобы становиться богаче;

привыкают к высокому уровню потребления, а потом сократить привычный уровень потребления очень трудно.

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

Вернемся к нашему примеру. Часто эту задачу путают со случаем, когда необходимо выяснить: какой пакет акций ЛУКОЙЛа необходим, чтобы курсовой рост их стоимости мог покрыть все ваши расходы на бензин. Давайте теперь допустим, что цена на бензин вообще не растет, а соотношение стоимости акции и прибыли (коэффициент Р/Е) у ЛУКОЙЛа остается на уровне 10. Это означает, что доходность ЛУКОЙЛа как бизнеса составляет 10% в год. Тогда уравнение выглядит следующим образом:

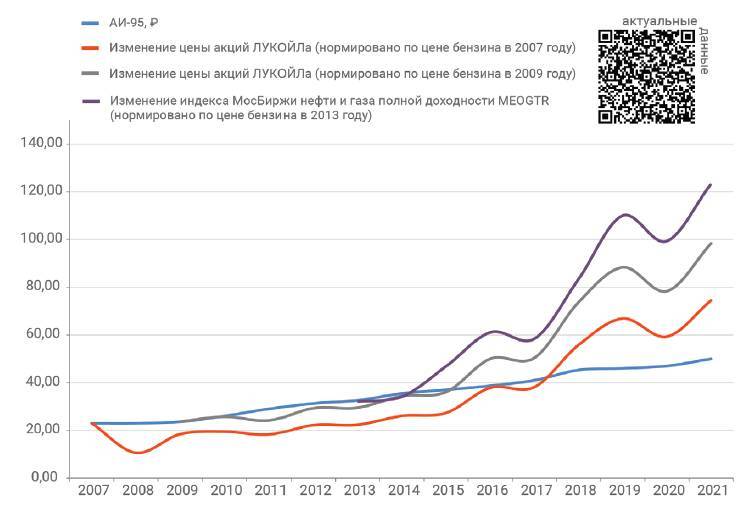

Внимательный читатель упрекнет нас в том, что в нашем примере мы приняли соотношение прибыльности и стоимости акции (коэффициент Р/Е) за константу. Действительно, на практике это соотношение постоянно меняется.

Но есть закономерность, похожая на эффект сообщающихся сосудов. Если люди много потребляют, это, с одной стороны, приводит к росту прибыли и делает владельцев акций богаче.

С другой стороны, наоборот, малый объем вложений в бизнес приводит к тому, что спрос на акции низкий, коэффициент Р/Е низкий и стоимость акций ниже, чем могла бы быть при нормальном уровне сбережений. Эта ситуация характерна для современной России.

Если люди много вкладывают, а значит, ограничивают потребление, то это уменьшает прибыль бизнеса, но высокий спрос на акции задает их высокую стоимость. Например, к началу 2022 года P/E фондовых рынков развивающихся стран находится на уровне 15, стран с развитой экономикой – на уровне 24, при этом P/E американского рынка акций составляет 30.

Но владелец акций выигрывает в любом случае. При повышенном потреблении его делает богаче высокая прибыль. При высокой норме сбережения интерес к акциям задает их высокую оценку, несмотря на снижение потребления.

Поэтому мы не учитывали колебания Р/Е, так как их влияние снижается при долгосрочном накоплении. Людям, уже миновавшим стадию накопления необходимой суммы, можно рекомендовать увеличивать потребление при высоком Р/Е и возвращаться к бережливому образу жизни при снижении Р/Е.