График 3. Цена на золото, USD за унцию

Падение спроса на акции конкретного эмитента также возможно, но, как показывает статистика, в долгосрочной перспективе стоимость акций растет. Это связано с тем, что компании каждый день работают и зарабатывают прибыль для себя и акционеров, что в конечном счете сказывается на стоимости акций. В то же время стоимость золота – это, по сути, виртуальная договоренность, которая обусловлена не столько нуждами реального производства, сколько взглядом отдельных участников рынка на его стоимость.

Выводы

Существуют различные варианты вложений в золото, каждый из которых имеет свои плюсы и минусы.

Золото не является производительным активом. Инвестируя в него средства, можно надеяться только на рост стоимости золота, которого может и не быть, ведь потребности производителей, использующих золото, полностью удовлетворяются добычей.

Выгоду от роста стоимости на золото получают компании, занимающиеся его добычей. Если вы хотите принять участие в этом бизнесе, то можете приобретать их акции.

График сравнения эффективности инвестиций за период с 1999 по 2021 год показывает, что инвестиции на фондовом рынке в определенные периоды могут значительно превосходить по результату остальные инструменты.

Стоимость акций выражает стоимость бизнеса, который производит товары, плюс добавленную стоимость. На длинном временном окне это сочетание перспективнее, чем просто товар без всякой добавленной стоимости. В частности, акции золотодобывающих компаний могут быть перспективнее, чем такой товар, как золото.

Следующий материал курса «Университет»: 5.6. Иллюзионисты в мире финансов: структурированные продукты

3.7. Сравнительное исследование эффективности инвестиций в России с 1997 по 2021 год (Курс «Школа»)

UPD

Достаточно часто у инвесторов возникает вопрос, что выгоднее: вложение в недвижимость или в фондовый рынок, в золото или в валюту? А может, лучше депозит? Обгоняет ли инфляцию индексное инвестирование? Список можно продолжать достаточно долго.

В данном материале приводится обобщенный сравнительный обзор эффективности инвестирования в такие инструменты, как акции, недвижимость, депозит, золото, валюта. Приведенные расчеты не учитывают транзакционные издержки, связанные с приобретением и владением рассматриваемыми активами, что может оказать существенное влияние на фактическую доходность.

Источники данных.

Индекс МосБиржи – moex.com.

Депозит – средневзвешенная ставка по рублевым депозитам физических лиц в кредитных организациях сроком до 1 года по состоянию на начало года (кроме депозитов до востребования) – cbr.ru.

Недвижимость – изменение стоимости недвижимости на вторичном рынке жилья в Санкт-Петербурге – bn.ru. В расчете не учитывается возможность получения дохода от использования недвижимости.

Золото – изменение стоимости золота в долларах США – gold.org.

Доллар – изменение курса доллара по отношению к рублю – cbr.ru.

Инфляция – индекс потребительских цен – gks.ru.

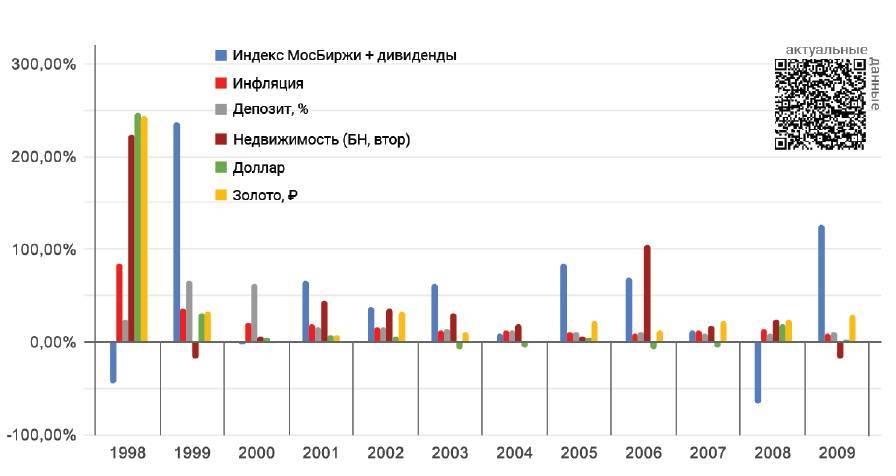

График 1. Процентные изменения за период с 1998 по 2009 г.

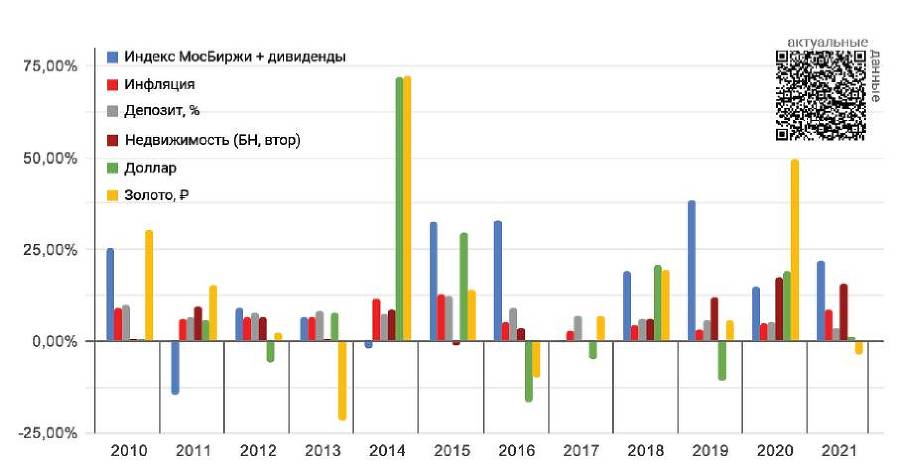

График 2. Процентные изменения за период с 2010 по 2021 г.

Из вышеприведенных данных можно сделать следующие выводы.

Уровень депозитных ставок близок к темпам официальной инфляции.

Фондовый рынок демонстрировал отрицательную динамику по итогам года 6 раз за исследуемый промежуток времени.

Доллар резко дорожал относительно рубля в 1998, 1999, 2008, 2014, 2015, 2018 и 2020 годах.

Золото (в долларовой оценке) демонстрировало значительные результаты роста стоимости в периоды с 2002-2010 гг. и в 2019-2020 гг. В 2013 и 2015 годах происходили существенные снижения долларовых цен (-27% и -12% соответственно). В пересчете на рубли рост стоимости золота более внушителен, что связано с периодическим падением курса рубля (особенно в 2014-2015 гг. и в 2020 г.).

Данные с конца 1997 года использованы по той причине, что ранее индекс МосБиржи (индекс ММВБ) не существовал, а он является важным показателем эффективности российского рынка акций. Конечно же, раньше рассчитывался индекс РТС, но тогда возникает проблема с тем, что bn.ru начал мониторинг цен на вторичном рынке жилья в Санкт-Петербурге только с января 1997 года. Учитывая эти моменты, было принято решение вести расчеты с конца 1997 года, используя значения индекса МосБиржи.

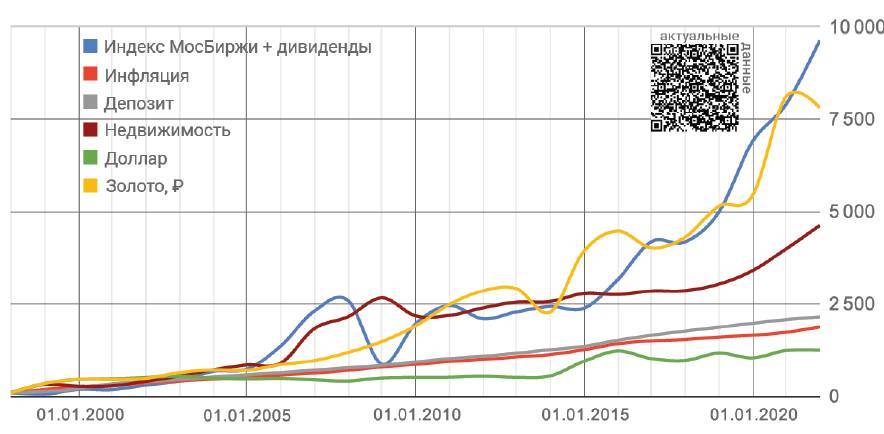

Далее рассмотрим динамику стоимости вложенных средств (предположим, что мы вложили 100 ₽) на двух отрезках времени с конца 1997 по конец 2021 года и с конца 1999 по конец 2021 года. Второй отрезок позволяет оценить эффективность инвестиций в период без аномальных значений процентных изменений по всем инструментам в 1998 году.

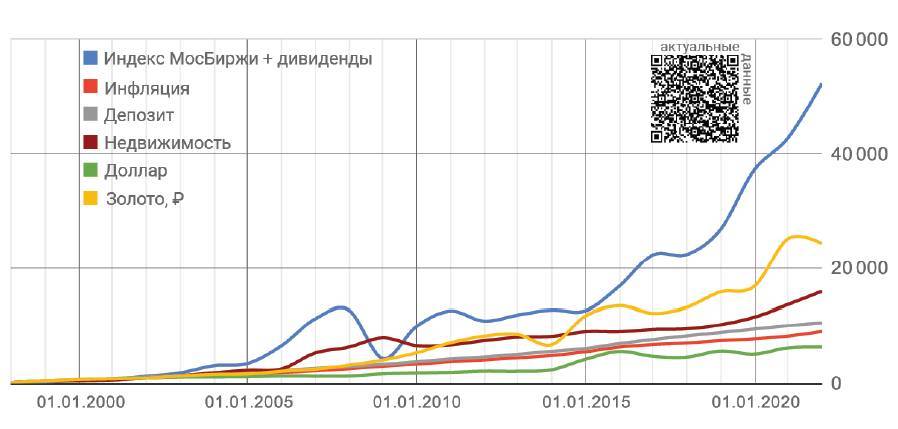

График 3. Вложили 100 ₽ в конце 1997 года

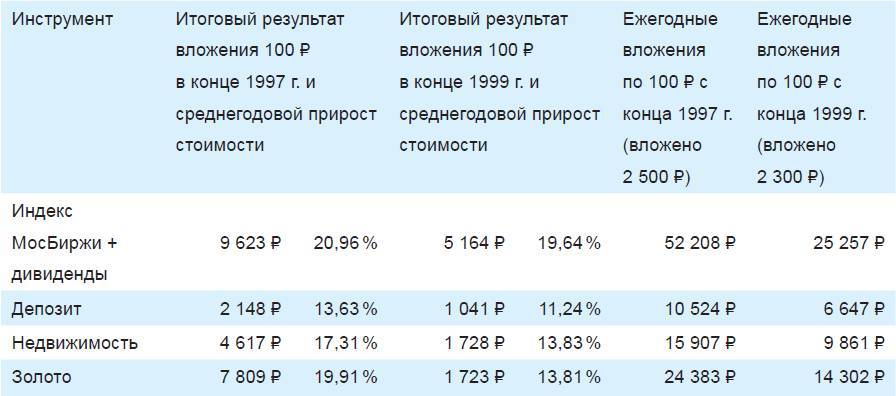

На отрезке с конца 1997 по конец 2021 года наиболее выгодными оказались вложения в акции (9 623 ₽) благодаря росту котировок, а также выплате и реинвестиции дивидендов. Золото по итогам 2021 года переместились на второе место (7 809 ₽) из-за снижения котировок. Третье место последние восемь лет сохраняется за вложениями в недвижимость (4 617 ₽).

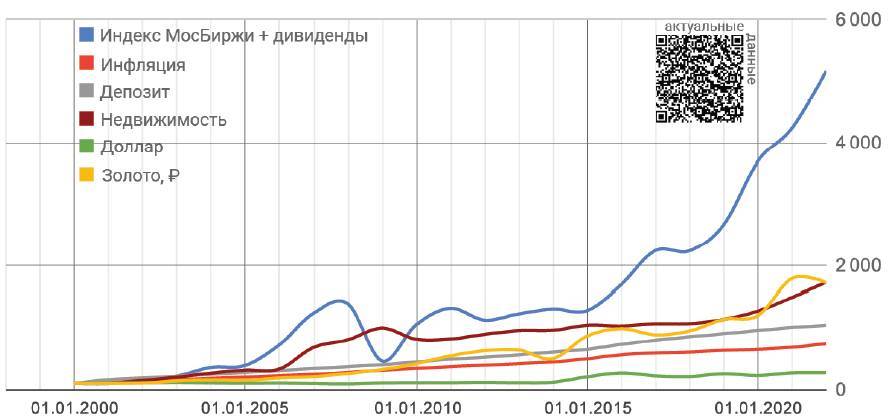

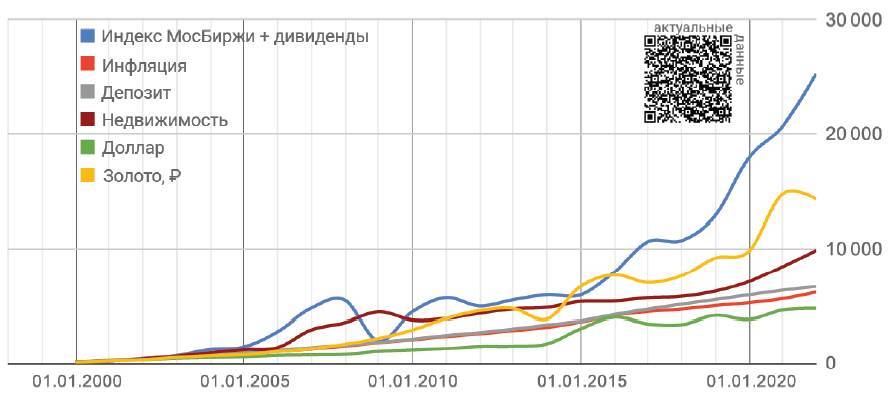

График 4. Вложили 100 ₽ в конце 1999 года

За период с конца 1999 по конец 2021 года наилучший результат на протяжении последних 13 лет демонстрируют вложения в акции – 5 164 ₽ (с учетом реинвестиции получаемых дивидендов). Недвижимость переместилась на второе место (1 728 ₽) благодаря значительному росту в 2020 и 2021 гг. Золото в рублевой оценке по итогам 2021 года опустилось на третье место (1 723 ₽).

График 5. Динамика стоимости вложенных средств при ежегодном инвестировании, начиная с конца 1997 года

График 6. Динамика стоимости вложенных средств при ежегодном инвестировании, начиная с конца 1999 года

При регулярном инвестировании на первом рассматриваемом отрезке (с 1997 по 2021 год) лидером по итогам 2021 года продолжают оставаться вложения в акции (в значительной степени благодаря реинвестиции дивидендов), золото (в рублевом выражении) сохранило второе место, недвижимость уверенно закрепилась на третьей позиции. На втором отрезке (с 1999 по 2021 год) ситуация аналогичная: вложения в акции также остаются на первом месте по итогам года, вложения в золото и недвижимость сохранили вторую и третью позиции соответственно.

Цифровые значения результатов инвестирования по состоянию на конец 2021 года представлены в следующей таблице.

Представленные данные подтверждают выводы, сделанные в других материалах управляющей компании «Арсагера».

Акции в долгосрочном периоде приносят максимальную доходность.

Инвестиции в недвижимость в долгосрочном периоде превосходят инфляцию. Результат вложений в недвижимость может быть значительно улучшен, если она генерирует доход от использования своим владельцам.