– Ну и каковы ваши успехи в разъяснительной работе? Кто лучше поддается обучению?

Когда мы пытаемся разговаривать на данную тему с 30-40-летними людьми (которые вроде бы должны быть нашей основной аудиторией), это, как правило, оказывается бесполезно. Люди в этом возрасте в большинстве своем теряют способность чему-то учиться. В нашей стране у людей в этом возрасте уже складываются определенные понятия о том, как зарабатываются деньги: попилить, откатить и т. д. Мы пришли к выводу, что надо строить «лепрозорий».

– То есть?

– Надо отделить от этой массы тех, кто еще не заражен. Иными словами тех, кому еще можно объяснить, что вполне реально стать обеспеченным человеком, регулярно инвестируя в бизнесы. Поэтому мы предпочитаем работать с молодежью. Иначе они невольно усвоят (от тех же 40-летних), что заработать хорошие деньги можно только каким-нибудь «шахер-махером». А между тем именно благодаря регулярному инвестированию водители автобусов в Швеции выходят на пенсию миллионерами. У студентов, которых мы учим, денег зачастую нет. Но ведь и они когда-то станут 30-40-летними. И в том, чтобы донести знания о фондовом рынке до тех, кто способен их воспринять, заключается миссия нашего бизнеса. Эта задача сама по себе некоммерческая (мы даже сами даем деньги на первоначальные инвестиции тем, кто согласен учиться и успешно сдает наш специальный тест «Основы инвестирования»). И от того, насколько успешно мы ее решаем, зависит в конечном счете и наш коммерческий успех. Просто это долгосрочная стратегия.

– Но это все можно объяснить более или менее продвинутым людям. А что делать всем остальным?

– Становиться продвинутыми – другого пути нет. Сколько времени человек тратит на то, чтобы стать профессионалом и зарабатывать своим трудом? Школа, вуз, потом еще на работе он продолжает учиться – итого лет 15-20.

А сколько времени он тратит на то, чтобы научиться распоряжаться результатами своего труда? Редко когда 1/10 часть этого времени. А это, возможно, даже более полезный навык. Ведь пока человек молод, он может зарабатывать деньги, будучи наемным сотрудником. Если он профессионал, то зарабатывает он хорошо. Но что потом? Подумайте об этом.

Следующий материал курса «Школа»: 4.6. Повесть о регулярных инвестициях

4.6. Повесть о регулярных инвестициях (Курс «Школа»)

UPD

УК Арсагера изучает успешный опыт инвестирования наших клиентов и делится этими знаниями. Мы обратили внимание на клиента, который на протяжении многих лет регулярно в начале месяца переводит небольшую сумму в фонд акций. Мы изучили операции этого клиента, а затем пообщались с ним и получили разрешение рассказать об этом случае подробно.

Мы не раскрываем персональные данные клиента, ее имя изменено.

– Мария, с чего начался Ваш путь в компании Арсагера?

– Я познакомилась с компанией в 2010 году. В тот период жизни у меня возникло четкое понимание того, что с моим нестабильным доходом мне просто необходима какая-либо финансовая подушка. Искала способы ее формирования и наткнулась на сайте компании на тест «Основы инвестирования».

– Что Вы подумали, впервые столкнувшись с этим новым для себя способом управления своими финансами?

– Первое впечатление было неоднозначным. Я, как человек творческого склада ума, была достаточно далека от мира финансов, знала разве что о депозитах. Поэтому вообще вся история с инвестициями казалась мне слишком ненадежной как очередной финансовый пузырь или тотализатор. Наверное, просто не понимала, как это все работает. Но перспектива получить тысячу рублей за просто так (просто решив тест) мне тогда показалась очень заманчивой, и было интересно, действительно ли я получу эту тысячу или, как это обычно бывает, мне начислят некие бонусные баллы, с которыми и сделать ничего нельзя, и существуют они только в качестве маркетингового хода. Деньги я в итоге получила, но сделать это было не так уж и просто. Пока прошла тест, осознала, что вообще ничего не знаю об инвестициях, в итоге сдала только после подготовки, со второго раза, но порадовало, что все это было не зря. Мне действительно открыли счет и зачислили паи. Я выбрала фонд акций, так как в тесте, это мне запомнилось очень четко, была такая фраза: «Акции приносят максимальную доходность в долгосрочной перспективе». Это уже потом стало понятно, что «в долгосрочной перспективе» должно было быть написано большими буквами.

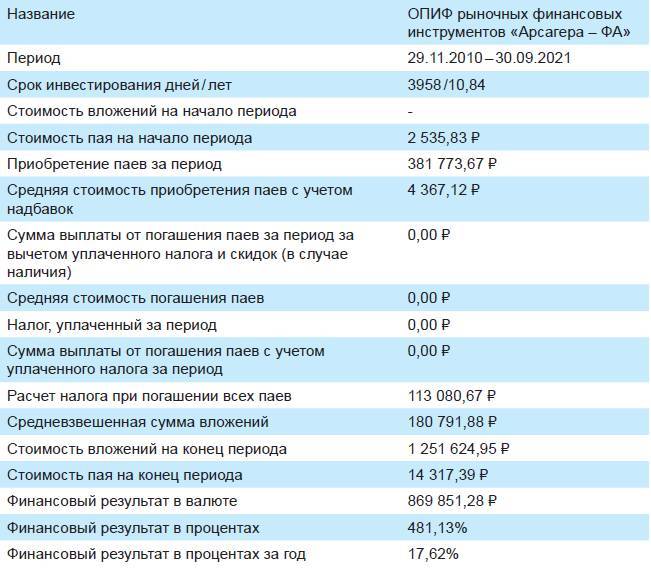

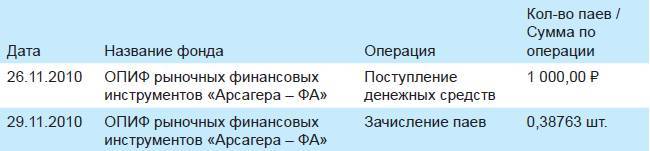

Что такого особенного в этом случае? Во-первых, это удивительная регулярность инвестиций. Мария начала делать регулярные вложения с начала 2011 года и с тех пор за 11 лет не пропустила ни одного месяца.

– Мария, как Вы пришли к необходимости осуществления регулярных инвестиций? Что повлияло на это решение?

– Регулярность получилась как-то спонтанно. Не скажу, что я долго шла к этому, хотя в тот момент уже начала изучать статьи на сайте компании, чтобы просто осознать, что происходит с моими деньгами и откуда вообще берется эта доходность. Видела я и статью о регулярных инвестициях, но относилась ко всему этому как к рекомендации врачей регулярно заниматься спортом – вроде, конечно, все правильно, и абонемент в зал я куплю, но после рабочего дня хочется побыстрее упасть в мягкую постельку, она не обидит и не заставит два часа потеть на беговой дорожке. Но звезды так сошлись, что в один день произошло два события – я выиграла в акции «Призы любознательным» по этой самой статье о регулярных инвестициях и зарплату повысили.

В небольшой эйфории от повышения я приняла волевое решение отчислять ежемесячно две тысячи рублей на покупку акций, так как осознала, что эффект от моей тысячи на счету, как от пылящегося абонемента в спортзал, – и капитал приличный не формируется, и тело здоровее и крепче не становится. При той моей зарплате две тысячи составляли чуть меньше 5%, что, в общем-то, приемлемо. Денег всегда не хватает, но до этого и на меньшую сумму как-то получалось прожить. Сейчас жалею, что не вкладывала больше, но время до пенсии еще есть – надеюсь в будущем увеличить сумму до эталонных 10-15%, пока такой объем для меня тяжеловат.

Лайфхак: можно выбрать банк с отсутствием комиссии за перевод и настроить автоплатеж на дату зачисления зарплаты.

– Таким образом я решила самый болезненный для себя вопрос – не нужно самой отправлять деньги, которые всегда для чего-то нужны, для меня их как бы и нет.

Сумма ежемесячного взноса составляла 2 088 ₽ на протяжении года. С февраля 2012 года Мария увеличила размер регулярного вложения до 2 784 ₽, а с июня 2016 – до 3 219 ₽. Эта сумма все также составляет менее 5% от ее ежемесячного дохода, так как зарплата с тех пор у Марии также повышалась.

За 11 лет Мария сделала приобретений на 382 тыс. ₽. На 30.09.2021 года стоимость накопленного ею пакета паев (87,42 шт.) составила около 1 250 тыс. ₽.

Возможно, кто-то скажет, что это немного, но средний размер сбережений россиян – около 250 тыс. ₽. Так что это в 5 раз выше среднего. И эти вложения для Марии не были чрезмерными с точки зрения ограничения потребления.

Данные нашего личного кабинета (ЛК) показывают, что в годовых получилось около 17,6% (методика расчета финансового результата в % и % годовых, приведенная здесь и далее по тексту статьи, изложена в материале «Как рассчитать доходность? Метод Арсагеры»). С учетом налогов доходность чуть ниже (примерно на 0,5%). При погашении паев, приобретенных после 01.01.2014 года, при владении ими более 3-х лет можно использовать налоговый вычет.

Да, цифра не поражает воображение. Но если бы Мария переводила деньги на депозит, то ее накопления составили бы около 540 тыс. ₽. Ставки по депозитам за этот период были в среднем примерно 6,4% годовых и составляли около 6,5% в 2011 году. В дальнейшем ставки достигали максимального значения в 2015 году – около 12% годовых и опустились к концу 2020 года до уровня 3,5%. Средний уровень инфляции за этот период составил около 6% в год.