Очевидно, что если заложить в эту модель еще и возможный рост цен на бензин в будущем, то при таком размере вложений курсовой рост, связанный с этим фактором, с лихвой покроет прирост наших расходов на потребление бензина. В этом случае инфляция гарантированно будет делать нас богаче. Прогнозируемый нами на ближайшие годы коэффициент Р/Е ЛУКОЙЛа составляет около 6-7.

Другими словами, при сохранении этого коэффициента акции ЛУКОЙЛа могут обеспечить доходность около 14-17% при стабильной прибыли. Поэтому при такой стоимости акций ЛУКОЙЛа достаточно вложить сумму около 750-950 тыс. ₽. Мы ожидаем, что в долгосрочной перспективе будет происходить рост коэффициента Р/Е и снижение доходности. Это может дать дополнительный курсовой рост. Так что при ожидании увеличения Р/Е можно купить даже меньше акций. Очевидный вывод: когда акции стоят дешево, нужна существенно меньшая сумма, чтобы их курсовая динамика в будущем обеспечивала ваше потребление.

Анализируя этот случай, мы приходим к еще одному заключению: размер вложений в акции, необходимый для обеспечения вашего потребления, зависит от стоимости акций и доходности, которую обеспечивает бизнес.

Если вы хотите, чтобы курсовая динамика акций покрывала ваши расходы, можете ориентироваться на средний коэффициент Р/Е всех акций или Р/Е индекса МосБиржи. Например, если этот показатель находится на уровне 6, это значит, что размер ваших вложений в акции должен в шесть раз превосходить ваши годовые траты (при условии неснижения прибыльности компаний). Еще раз повторимся, что при таком размере вложений (при условии постоянного Р/Е) курсовой рост, связанный с ростом цен, покроет рост расходов, и инфляция будет работать на вас. Это дает нам ответ на вопрос: когда можно прекратить осуществлять сбережения?

Не стоит путать это с ситуацией, когда «люди хотят жить на дивиденды от акций». Дивидендная доходность составляет около 4-5% от стоимости акций, и чтобы дивиденды могли покрывать ваше годовое потребление, объем вложений в акции должен в 20-30 раз превосходить объем потребления. В этом случае вся стоимость акций, включая их возможный курсовой прирост и будущие дивиденды, достанется вашим наследникам. Заслуживают ли они такого щедрого подарка?

Выводы

Чтобы выигрывать от инфляции, надо вложить в акции сумму, превышающую размер вашего потребления, потому что те, кто потребляют продукты бизнеса, которым вы владеете, делают вас богаче.

Наши расчеты показывают: чтобы курсовой рост ваших вложений в акции покрывал ваш объем потребления, их размер должен примерно в Х раз превосходить годовой объем вашего потребления, где Х – средний уровень коэффициента Р/Е для российских акций. При этом важным моментом является сохранение уровня прибыльности компаний.

Если размер ваших вложений меньше объема вашего потребления, то чем больше эта разница, тем быстрее вы беднеете.

Понимая эти зависимости, вы можете определить для себя правильную норму сбережения и потребления и ответить на вопрос, когда прекращать копить и начинать тратить.

Следующий материал курса «Университет»: 2.5. Абстракция денег

2.4. Производительные и непроизводительные активы (Курс «Школа»)

В какие виды активов можно вложить свободные деньги? На первый взгляд, вариантов не так много. Средства могут быть инвестированы в бизнес (в том числе посредством приобретения акций), облигации, депозиты, недвижимость, на них можно купить товары (золото, нефть и т. д.) или валюту, антиквариат или драгоценности. Других вариантов нет, так как все остальные случаи – это производные от вышеупомянутых инструментов (например, инструменты срочного рынка).

Для того чтобы понять логику инвестиций профессиональных инвесторов, которые стремятся получать прибыль от вложений денег в долгосрочной перспективе, перечисленные выше виды активов необходимо разделить на две большие группы: активы, предполагающие создание добавленной стоимости, и активы, в которых отсутствует созидательная составляющая.

Активы, предполагающие создание добавленной стоимости

Бизнес (акции) как организация, основной целью деятельности которой является извлечение прибыли.

Облигации и депозиты как инструмент, в котором заранее определенный денежный поток является платой за пользование заемными средствами.

Недвижимость, которая при сдаче в аренду приносит рентный доход, а при строительстве увеличивается в цене в результате увеличения строительной готовности.

Активы, в которых отсутствует созидательная составляющая

Товары и валюта являются активами, которые не генерируют денежный поток, поскольку сама природа этих активов не предполагает создания какой-либо добавленной стоимости.

Человек, владеющий бизнесом (акциями), облигациями или недвижимостью, может получить прибыль от своих активов в виде генерируемого ими денежного потока (в виде дивидендов, купонного и рентного дохода соответственно), даже в случае, если их рыночная стоимость не будет изменяться.

В случае вложения денег в товары (золото, нефть и т. д.) или валюту человек не становится богаче от владения этими активами, поскольку сами по себе они не создают добавленной стоимости и, как следствие, денежного потока. Весь расчет сводится к ожиданию увеличения рыночной стоимости этих активов, которая довольно часто определяется изменчивой конъюнктурой рынка или инфляцией.

Таким образом, если активы, генерирующие прибыль, дают возможность инвестору зарабатывать от самого владения активом, то при приобретении активов, не генерирующих денежный поток, человек рассчитывает заработать на спекуляциях. В долгосрочной перспективе невозможно получать стабильную прибыль от игры на колебаниях стоимости активов (спекуляций). Кроме того, стоимость активов, создающих добавленную стоимость, как правило, растет быстрее, чем стоимость активов, которые добавленной стоимости не создают. Это происходит потому, что помимо инфляции, увеличивающей стоимость продаваемых предприятием товаров, на увеличение выручки компании работает еще и увеличение эффективности самого бизнеса.

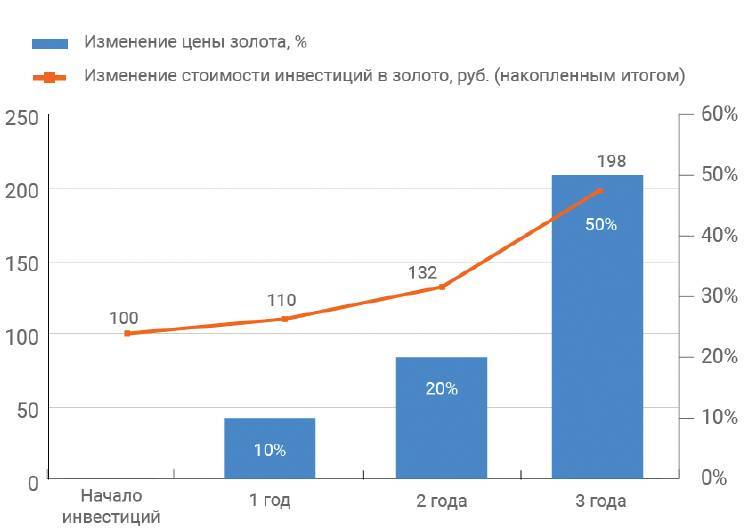

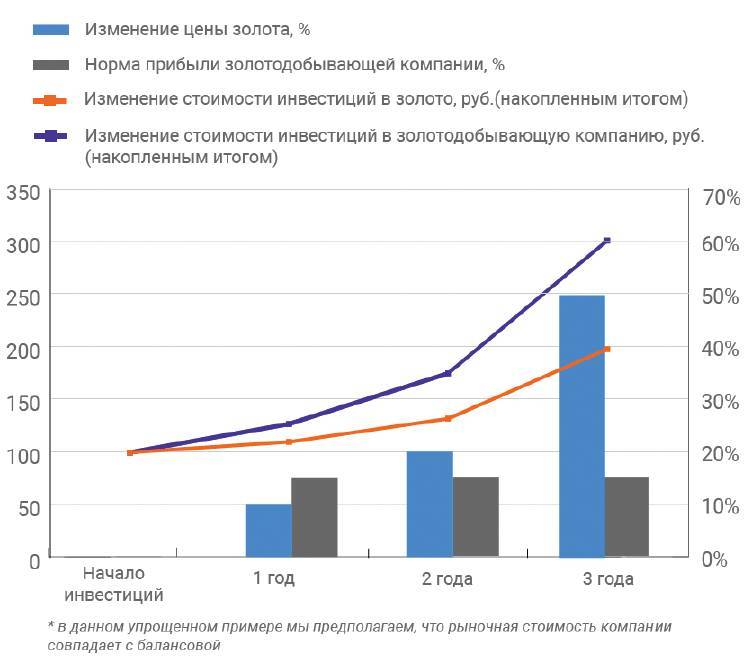

Для большей наглядности рассмотрим пример с золотом. Часто люди, пытающиеся сохранить заработанные деньги, вкладывают их в золото (в виде золотых слитков или монет). Альтернативой, которую видят очень немногие, является вложение заработанных денег в акции золотодобывающей компании.

Здесь стоит отметить, что акции золотодобывающих компаний могут иметь низкий уровень потенциальной доходности, поэтому мы рекомендуем обратить внимание на акции, обладающие более высоким потенциалом.

Человек, купивший на свои сбережения золотой слиток, получит прибыль только в результате роста стоимости золота. В то же время инвестор, который приобрел акции золотодобывающей компании, будет получать прибыль ежегодно, даже если цена золота в течение года не менялась. Произойдет это потому, что компания будет продавать свои изделия с определенной наценкой. При этом прибыль от инвестиций в золотодобывающую компанию выразится либо в росте стоимости акций компании, либо в объеме выплачиваемых на акцию дивидендов.

Таким образом, мы видим, что вложение средств в акции золотодобывающей компании более привлекательно в плане инвестиций, чем покупка золота (например, в виде золотых слитков).

Секрет процветания профессиональных инвесторов заключается во владении активами, генерирующими денежный поток. Это обусловлено тем, что увеличение стоимости таких активов происходит быстрее, чем увеличение стоимости активов, в которых созидательная составляющая отсутствует.

Следующий материал курса «Школа»: 3.1. Зачем нам фондовый рынок?

2.5. Абстракция денег (Курс «Университет»)