Вложение денег в депозитные вклады может обеспечить уровень доходности, близкий к инфляции.

Инвестиции в золото (₽) могут быть выгоднее акций и недвижимости на определенных периодах (из-за резкого обесценения рубля в 1998, 2014-2015, 2018 и 2020 гг.).

При регулярном инвестировании наиболее волатильные активы дают наилучшие результаты.

Хотелось бы отметить, что из всех рассмотренных вариантов вложений только акции и недвижимость предполагают создание добавленной стоимости. Они генерируют прибыль владельцу, то есть дают возможность инвестору зарабатывать посредством владения активом. В случае акций это выражается в виде дивидендов, в случае недвижимости – в виде рентного дохода.

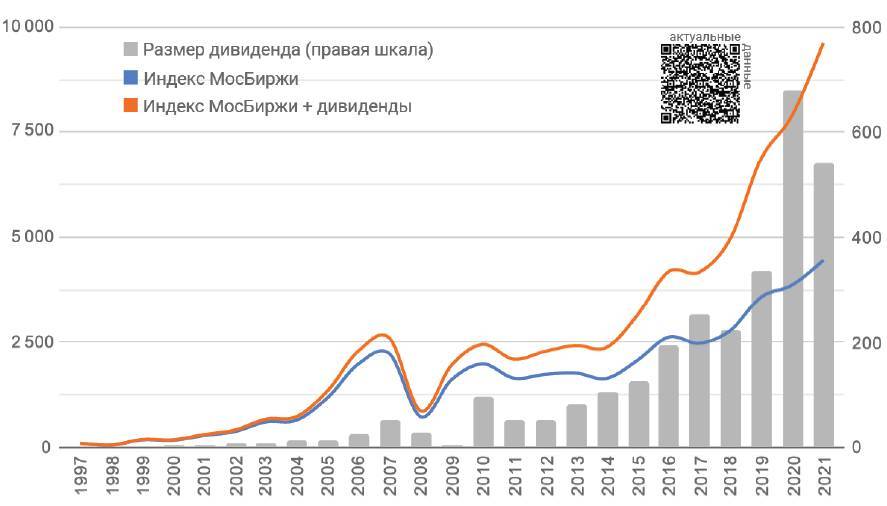

Давайте рассмотрим, каким именно образом дивидендная доходность по акциям скажется на расчетах при инвестировании 100 ₽ в конце 1997 года в индекс МосБиржи.

На отрезке с конца 1997 по конец 2004 года мы оценили среднюю дивидендную доходность на уровне 2% в год. С 2005 по 2021 год для определения дивидендной доходности мы использовали сравнение индекса МосБиржи и индекса MCFTR (индекс МосБиржи полной доходности, отражающий изменение суммарной стоимости цен российских акций, включенных в расчет индекса МосБиржи, с учетом дивидендных выплат и без учета налогообложения доходов, полученных в виде дивидендов). Средняя дивидендная доходность в этот период составила 4,48%. Дивидендная доходность по итогам 2021 года составила 6,6%.

График 7. Динамика дивидендной доходности по индексу МосБиржи

Всего дивидендов было получено на сумму 2 903 ₽. С учетом их реинвестирования в индекс МосБиржи стоимость вложений в конце 2021 года составила 9 623 ₽. При этом стоимость вложений в индекс без учета дивидендов составила 4 453 ₽. Таким образом, получение дивидендов и их реинвестиция улучшили результат прироста стоимости вложений на 116%.

Представленные расчеты подтверждают эффективность инвестиций в активы, которые позволяют получать доход не только от прироста их стоимости, но и дополнительно генерируют прибыль своим владельцам.

Следующий материал курса «Школа»: 3.8. Сравнительное исследование эффективности инвестиций в мире

3.8. Сравнительное исследование эффективности инвестиций в мире (Курс «Школа»)

UPD

Данный материал подготовлен на основе Credit Suisse Global Investment Returns Yearbook 2016/2021 – глобального исследования доходности инвестиций крупнейших фондовых рынков с 1899 года.

Исследование Credit Suisse является идейным продолжением книги Triumph of the Optimists (авт. Элрой Димсон, Майк Стонтон, Пол Марш), которая содержит сравнительный анализ эффективности инвестиций в основные инструменты – акции (Equities), долгосрочные облигации (Bonds) и краткосрочные облигации (Bills). Отметим, что результат вложений в краткосрочные облигации максимально близок к результату вложений в банковские депозиты.

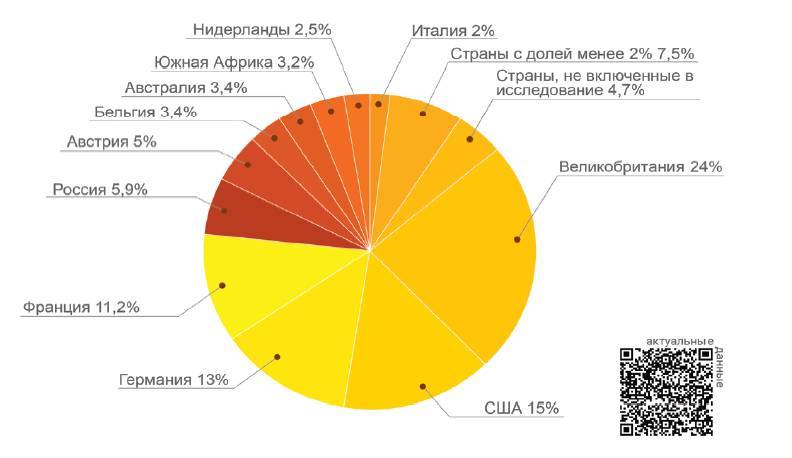

Крупнейшие фондовые рынки по итогам 1899 года

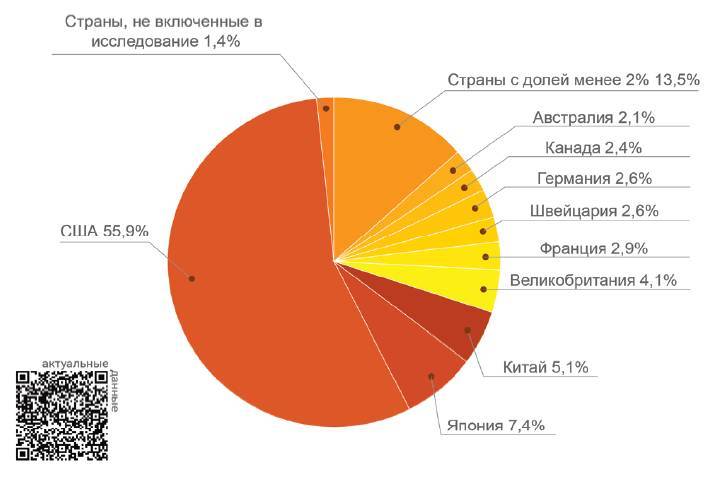

Крупнейшие фондовые рынки по итогам 2021 года

Исследование охватывает страны, которые занимают почти 90% капитализации рынка акций (по итогам 2021 года).

Примечательно, что по итогам 1899 года Россия занимала 5-е место по капитализации фондового рынка в мире. США за это время увеличили свою долю с 15 до 56%.

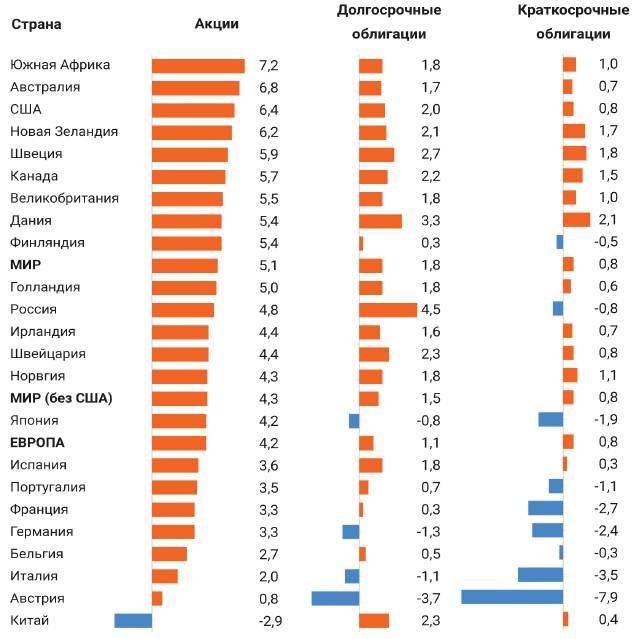

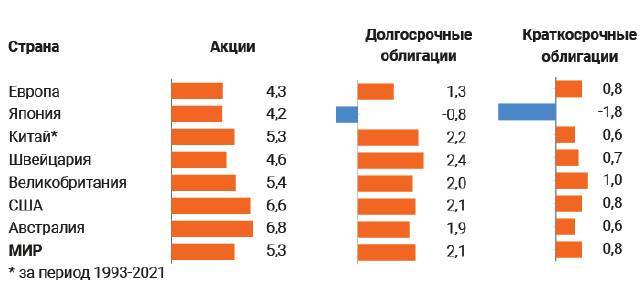

Ежегодная доходность, реальная (в %)

В данной таблице представлены сводные данные по доходности инвестиций с учетом инфляции (так называемая «реальная доходность») и реинвестирования доходов. За 117 лет (1899 ─ 2016) наибольшую среднегодовую реальную доходность продемонстрировали рынки акций Южной Африки (7,2%), Австралии (6,8%) и США (6,4%). Вложения в долгосрочные и краткосрочные облигации были наиболее эффективны в Дании (3,3% и 2,1% соответственно), Канаде (2,2% и 1,5%), Швеции (2,7% и 1,8%) и Новой Зеландии (2,1% и 1,7%).

В 4 из 23 представленных стран реальная доходность вложений в долгосрочные долговые инструменты была отрицательной (а вложения в bills были отрицательны в 9 странах), то есть они не позволили сберечь средства от инфляции.

Наихудший результат наблюдался в тех странах, которые были в наибольшей степени втянуты в военные конфликты прошлого века (например, Германия, Италия и Япония).

К сожалению, после 2016 года в общедоступном исследовании Credit Suisse приводится информация только по рынкам нескольких стран, сводная информация по рынкам Европы и миру в целом.

Ежегодная доходность (реальная) за период с 1899 по 2020 год, (в %)

В среднем по миру (с учетом взвешивания по капитализации фондовых рынков) реальная доходность рынка акций составила 5,3%, долгосрочных облигаций – 1,9%, краткосрочных облигаций – 0,8%. В Европе данные показатели несколько ниже.

Кажущиеся невысокими значения по среднегодовой доходности обманчивы, ведь исследование проводилось на очень длительном временном интервале. Накопленные абсолютные изменения могут становиться огромными за счет силы «сложного процента».

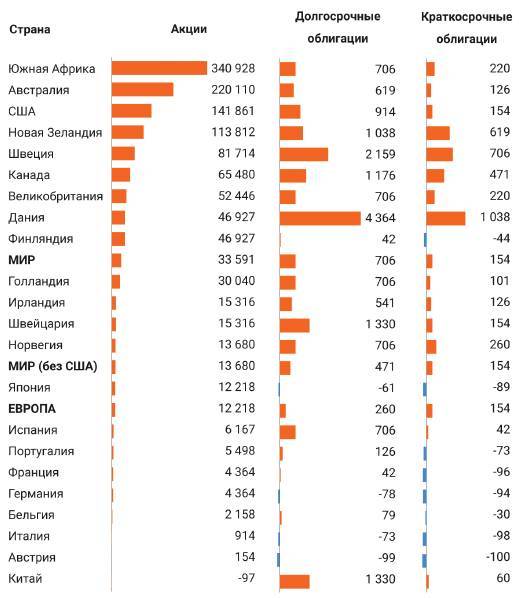

6,8% годовой реальной доходности в Австралии означают, что покупательная способность 1 доллара, вложенного в начале 1900 года, к 2021 году выросла бы в 3 060 раз. В среднем по миру покупательная способность вложений в акции выросла в 545 раз, в долгосрочные облигации – в 12 раз, а в краткосрочные – в 2,6 раза.

Реальный рост за 117 лет, (в %)

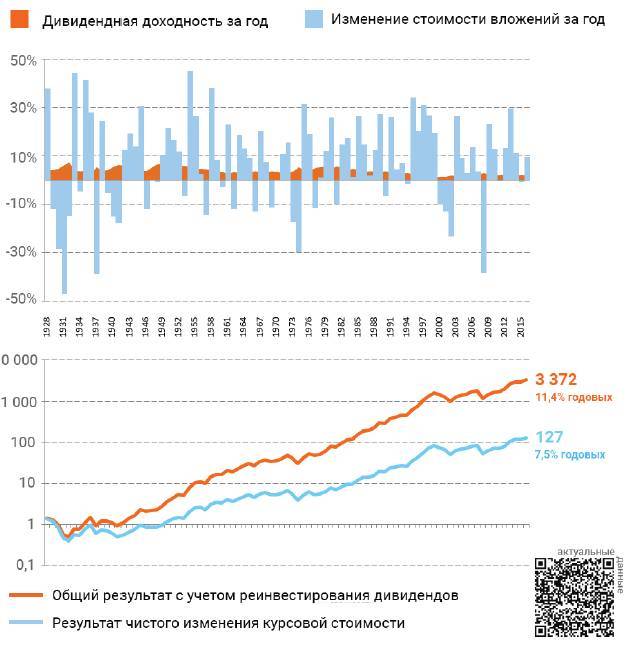

Интересно, что несмотря на кажущуюся относительно невысокую дивидендную доходность вложений в акции, именно дивиденды и их реинвестирование позволяют существенно улучшать результат долгосрочного инвестирования.

На следующем графике видно, что 1 доллар, вложенный в акции в США в 1928 году, в 2017 году превратился бы в 127 долларов без реинвестирования дивидендов и в 3 372 долларов с реинвестированием дивидендов.

Дивиденды и общий результат

Выводы

Глобальное исследование подтверждает тезис об эффективности долгосрочных вложений в акции. Безусловно, на рынке акций существуют спады (порой достаточно долгие), но тем не менее акции остаются наиболее доходным инструментом инвестиций и фактически единственным способом не только защитить сбережения от инфляции, но и преумножить их в долгосрочной перспективе.

Дивиденды по акциям, при условии их реинвестирования, значительно улучшают общую эффективность инвестирования в акции.

Следующий материал курса «Школа»: 4.1. Как устроен фондовый рынок: что такое акции/облигации?

Глава 4. Как начать инвестировать?

4.1. Как устроен фондовый рынок: что такое акции/облигации? (Курс «Школа»)

Покупка и продажа ценных бумаг обычно осуществляется на бирже через брокера. В этом процессе задействованы и другие участники: депозитарии, расчетный (клиринговый) центр, регистраторы, регулятор и эмитенты ценных бумаг.

Термин «фондовый рынок» означает совокупность взаимоотношений всех участников в процессе обеспечения торговли акциями и облигациями. Каждый участник выполняет определенные функции, делая выпуск и обращение ценных бумаг технологичным и масштабным процессом. Чтобы разобраться в том, как устроен фондовый рынок, мы вначале рассмотрим, как происходит выпуск и обращение ценных бумаг, а затем расскажем о месте и роли каждого участника.