При продаже ранее купленных акций порядок действий аналогичный – выставляется заявка на продажу с указанием цены и количества. По итогам сделки со счета депо списываются акции, а вырученная сумма зачисляется на денежный счет. Сделки с облигациями проводятся аналогично. Отметим, что в сумму сделки с облигациями включается накопленный купонный доход (НКД).

Сумма покупки автоматически увеличивается (а сумма, вырученная от продажи, уменьшается) на размер комиссии брокера и биржи. Размер этих комиссий невелик. Обычно это десятые доли процента от суммы сделки. Плата за перевод денег на брокерский счет с банковского может быть значительно выше, чем комиссия за операцию с ценными бумагами на бирже (на такую же сумму).

Брокеры заинтересованы в увеличении числа сделок, так как это увеличивает получаемое ими вознаграждение. Чтобы защититься от маркетинговых приемов брокеров, читайте «На кого работает «технический анализ»?», «Кто выигрывает на «плечах» и «шортах»?».

В интернет-программе вы видите ход торгов (изменение цен) в режиме реального времени по всем интересующим вас бумагам. По итогам торгового дня биржа публикует результаты торгов: цены открытия, закрытия, минимальную, максимальную, средневзвешенную, оборот и прочее.

Информация о состоянии портфеля (список бумаг, их количество и текущая стоимость) и отчеты по совершенным сделкам могут предоставляться брокером по электронной почте, через личный кабинет на сайте или в торговой программе/приложении. По запросу можно получить отчет в бумажном виде.

Возврат денег с брокерского счета осуществляется на основании поручения, которое тоже можно подать через Интернет, или другими способами. При выводе денег (а также по итогам календарного года) брокер, как налоговый агент, рассчитывает и удерживает причитающийся к уплате налог на доходы физических лиц (НДФЛ). По итогам календарного года брокер готовит и предоставляет своим клиентам справку по форме 2-НДФЛ, которая автоматически подгружается в личный кабинет налогоплательщика.

Сейчас многие брокеры работают над тем, чтобы упростить доступ к совершению сделок с ценными бумагами. Возможно дистанционное заключение договора, использование электронной подписи, проведение операций со смартфона, использование торговых приложений и пр.

Большинство банков также предоставляют брокерские услуги. Выбор привычного вам банка в качестве брокера может уменьшить комиссию за перевод денег и ускорить проведение платежей.

Выводы

Приобретение ценных бумаг на бирже доступно каждому. Стартовые суммы инвестиций могут быть небольшими (от нескольких десятков тысяч рублей).

Проведение операций с ценными бумагами технически не сложно и может осуществляться через Интернет и со смартфона.

Для проведения операций с ценными бумагами необходимо открыть брокерский счет, заключив договор с брокером.

Простота и доступность операций не отменяет проблему выбора ценных бумаг для приобретения.

Следующий материал курса «Школа»: 4.3. Человек и риски

4.3. Человек и риски (Курс «Школа»)

Финансовые риски человека, как частного лица, можно разделить на две основные группы.

Первая группа финансовых рисков связана с потерей регулярного заработка. Эта ситуация может быть как краткосрочной (потеря работы, болезнь, несчастный случай), так и долгосрочной (потеря трудоспособности, выход на пенсию).

Для защиты от рисков первой группы предусмотрены различные варианты. На случай болезней, несчастных случаев и потери трудоспособности существуют страховые продукты, защищающие жизнь и здоровье. От рисков, связанных с потерей работы или выходом на пенсию, защищают сбережения.

Вторая группа финансовых рисков связана с практикой осуществления сбережений.

Мы рекомендуем использовать производительные активы для сбережений – акции и депозиты (или облигации).

Форекс, срочный рынок, спекуляции на бирже – это не сбережения, это сомнительное занятие, процент успеха в котором ниже вероятности выиграть в казино.

Депозиты и облигации – очень стабильный, простой и комфортный способ сбережения, но в долгосрочной перспективе они, по статистике, обеспечивают результат на уровне инфляции. Поэтому депозиты хорошо подходят для краткосрочных сбережений, но не подходят для долгосрочных.

Акции, наоборот, подвержены колебаниям стоимости, но в долгосрочной перспективе именно вложения в акции могут обеспечить превосходство над инфляцией, а соответственно, приумножить вложения в реальном выражении. Поэтому акции хорошо подходят для долгосрочных сбережений, но не подходят для краткосрочных.

Как защититься от риска неправильного использования «правильных» финансовых инструментов?

Соблазнительная стабильность депозитов ведет к тому, что порой люди более 10 лет держат свои накопления на депозитах, постоянно продлевая договоры по ним. В итоге покупательная способность средств на таких депозитах не сильно меняется под воздействием инфляции.

Использование акций для достижения краткосрочных целей создает риск того, что из-за колебания стоимости акций их придется в экстренном случае продавать с убытком или отложить важную покупку на длительный срок.

Сформулируем основные требования к структуре и объему сбережений:

их должно хватить на весь период пенсии (исходя из планируемого уровня потребления и среднего времени дожития);

их покупательная способность должна сохраняться;

нужно иметь возможность не продавать акции в моменты неблагоприятного изменения их стоимости;

должен существовать резерв на случай краткосрочной потери регулярного дохода.

Чтобы выполнить все эти требования и условия, можно придерживаться простой стратегии, которую уже много лет успешно использует огромное число людей в развитых странах.

Выберите нужную людям профессию и постоянно повышайте свой профессиональный уровень – это обеспечит достойный и стабильный заработок на протяжении экономически активного периода жизни.

Ежемесячно направляйте на сбережения не менее 10-15% от своего текущего заработка – это должно обеспечить необходимый объем сбережений. Если вы не планируете «удачно» попасть под машину в расцвете сил, то сбережения, сделанные в течение года обычной жизни, будут обеспечивать вас 1 год на пенсии.

Создайте финансовый резерв («подушку безопасности») на случай потери регулярного заработка, обеспечивающий как минимум ½ вашего годового потребления. Финансовый резерв нужно держать в наличном виде или на краткосрочном депозите.

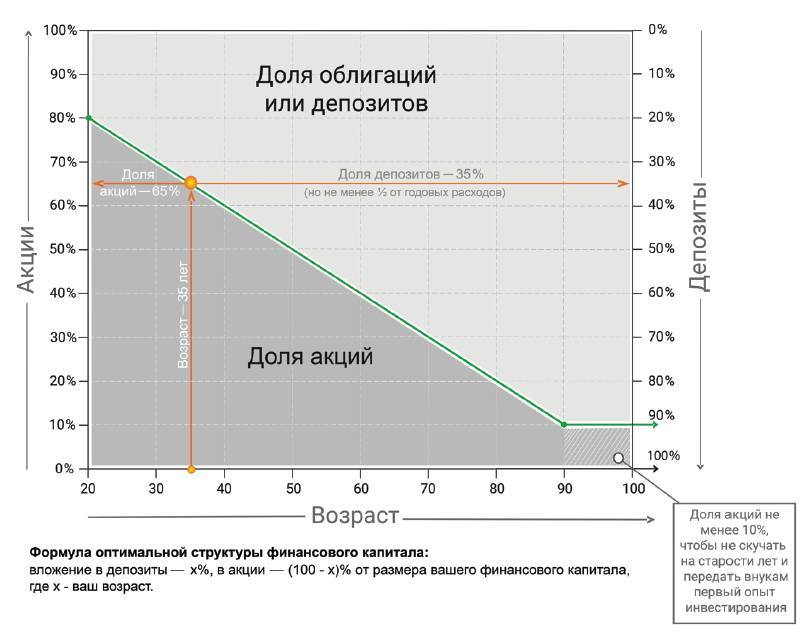

Оптимальная структура финансового капитала

Держите на банковских депозитах Х%, а в акциях (100 – Х)% от размера своего финансового капитала, где Х – ваш возраст. Такая структура защитит ваши сбережения в молодости от потери покупательной способности из-за инфляции, а в старости снизит зависимость от колебаний стоимости акций.

Для вложения в акции можете использовать инструменты коллективных инвестиций.

Используйте страхование жизни и здоровья, особенно если от вашей трудоспособности зависят другие люди.

Страх временного снижения стоимости

Когда человек покупает акции (напрямую или при помощи инструментов коллективных инвестиций), отрицательная переоценка стоимости пакета акций из-за постоянных колебаний стоимости может вызывать беспокойство и страх.

Страх и риск – это не одно и то же. Из-за страха посетить зубного врача возникает риск потери зуба и здоровья. Из-за страха снижения стоимости акций (как правило, временного) возникает риск потери покупательной способности сбережений из-за инфляции.

Колебания стоимости акций могут нанести вред только при определенном поведении, если вы: