В принципе, казино могло бы убрать ноль с диска рулетки, заменив его обязательным требованием к игрокам платить комиссию с каждой ставки в размере 2,7%, с точки зрения его доходов ничего бы не изменилось (не находите сходство с некоторыми институтами на срочном рынке?).

Любопытно, но при игре в казино ничего не дают (не могут изменить эту вероятность) ни риск-менеджмент, ни мани-менеджмент, при этом почему-то в казино это все понимают, а на срочном рынке эти умные изобретения считаются существенным (если не основным) навыком, дающим «преимущество» игроку для обеспечения выигрышного результата.

Относитесь к казино как к развлечению, за которое вы просто заплатили как за билет в кино, а стоимость его посчитать достаточно легко: 2,7% от оборота. Пришли, поменяли деньги на фишки, а когда общий объем сделанных вами ставок будет в среднем около 18 000, вы и заплатите за это удовольствие свои 500 ₽. Чем не поход в кино или на аттракционы?

Резюме: вероятность вашего выигрыша 48,65%. Доход казино (ваша плата) с оборота 2,7%.

Срочный рынок

Для того чтобы понять, каким образом считается вероятность выигрыша на срочном рынке, необходимо согласиться с некоторыми вводными данными и предположениями:

на срочном рынке мы будем вычислять вероятность выигрыша от обратного: если при игре в рулетку мы вычисляли доход казино из вероятности выигрыша, то на срочном рынке будем вычислять вероятность выигрыша из дохода организатора этой игры – биржи и брокеров, то есть оценим банк, который разыгрывают игроки, вычтем из него неизбежное уменьшение в виде транзакционных издержек, а затем вычислим вероятность выигрыша и плату с оборота;

срочный контракт, который будет анализироваться, – фьючерс на индекс РТС, датами дивидендных отсечек в нем пренебрегают и, естественно, дивидендов по этому контракту нет;

игра ведется в течение 2,5 месяцев – период максимальной активности на фактических данных RTS-9.12 с 02.07.2012 по 14.09.2012;

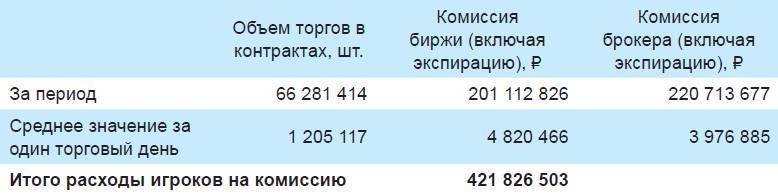

размер комиссии биржи и брокеров: сбор за регистрацию сделки за 1 контракт: биржа 2 ₽ (встречные сделки внутри дня 1 ₽ за контракт – предположим, что их половина), брокер 1,65 ₽:

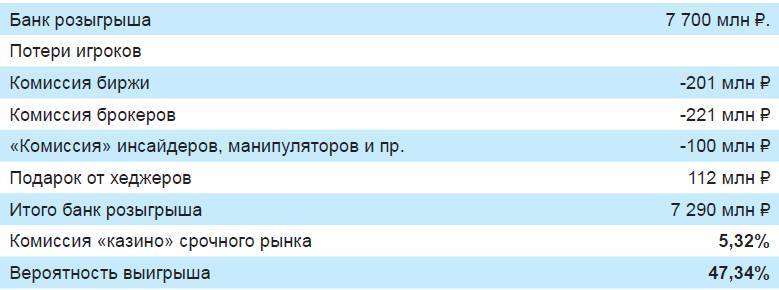

объем денежных средств, находящихся в игре, равен среднедневному объему открытых позиций, помноженному на размер гарантийного депозита, вариационную маржу можно рассматривать как фишки, которые периодически переходят от одного игрока к другому. Ставка, которая в моменте находится в игре, есть ничто иное, как гарантийный депозит, при этом неважно, что она может быть не проиграна полностью или, наоборот, размер выигрыша будет равен этой ставке. Среднее значение объема открытых позиций в период со 2.07 по 14.09 равно 77 млрд ₽. При гарантийном объеме в 10% сумма, которая разыгрывалась, равна 7,7 млрд ₽ – назовем ее банк розыгрыша;

размер движений большого значения не имеет, так как перераспределяет деньги из карманов одних игроков другим. Нам же важно понять, как на этот розыгрыш влияет комиссия, которая неизбежно уменьшает банк, который разыгрывают игроки между собой. Так как размер гарантийного депозита имеет корреляцию с волатильностью рынка (фактически размером движений и, как следствие, размером выигрыша), то это аналогично стоимости фишек, которые поставили на рулетке. Сам по себе размер ставок на вероятность выигрыша никак не влияет, он лишь пропорционально увеличивает оборот, с которого казино берет свою комиссию, как, впрочем, и биржа с брокерами, а вот сумма комиссии неизбежно влияет на вероятность выигрыша. Что интересно, волатильность индекса за месяц в среднем 15-20%, а среднее историческое отклонение от месяца к месяцу 5-10%, то есть в течение жизни каждого контракта игроки фактически играют на размер гарантийного депозита в соотношении «ставка – выигрыш», близким к 1:1, как и при простой игре на рулетке;

непредсказуемость поведения рынка на столь коротком промежутке времени (1-2 месяца), то есть победа «быков» или «медведей» носит случайный характер. Среднестатистическая доходность индекса в долгосрочном периоде в размере 1,3% в месяц (да еще за вычетом ставки долгового финансирования 0,8% в месяц) по сравнению с размерами волатильности и среднего отклонения в месяц на таких сроках практически не оказывает влияния;

доля хеджеров 10% – экспертная оценка. Говорить о том, что на срочном рынке совсем нет составляющей положительного математического ожидания, не совсем правильно. Она там есть и приносится туда хеджерами. В общих чертах механизм такой: хеджеры, в долгосрочном периоде владея акциями, получают среднестатистическую доходность этого инструмента 15-17% годовых (доходность индекса на длинных окнах). Если предположить, что фьючерс среднестатистически отстоит от спота на размер долговой ставки (например, 10%), ставку именно этой доходности и получают хеджеры, «жертвуя» все что выше нее игрокам на фьючерсном рынке, то есть 17 – 10 = 7% годовых. Предполагая долю хеджеров и сроки контрактов, несложно посчитать среднестатистический приток этих средств в доход игроков:

77 млрд * 10% * 7% * 2,5 мес. / 12 мес. = 112 млн ₽

Если же понаблюдать за отклонениями цены фьючерсного контракта и спота, то можно заметить, что разница редко составляет ставку долгового финансирования, что говорит об отсутствии заметного влияния хеджеров (так как именно их сила держит это отклонение, не давая сжиматься и расширяться) и указывает на подавляющее количество спекулянтов и то, что они просто играют, заключая сделки пари. Об этом же говорят и крайне маленькие сроки контрактов (активность и ликвидность на ближайших контрактах – 2-3 мес.). Если оценить, какой должна быть надбавка на таких сроках фьючерсного контракта к споту (10% / 12 мес.) * 2 мес. = 1,7%, то вовсе становится понятно, что это сопоставимо со спредом (особенно при старте контракта) и не является значимым отклонением. Тем не менее, оставим оценку доли хеджеров в 10%, хотя на нашем рынке она, скорее всего, меньше;

потери игроков не будут полными, если мы не учтем влияние на банк, который находится в розыгрыше, различных злоупотреблений: инсайдеров, фронтраннеров и прочих манипуляторов. Эту статью расходов мы можем предположить лишь экспертно: оценим ее как половину доходов брокеров на контракте, то есть около 100 млн ₽.

Сведем все данные в таблицу:

Даже если исключить из расчета «комиссию» инсайдеров, манипуляторов и пр. (это для тех, кто считает, что на срочном рынке работают только кристально честные люди и никто никогда, например, не будет двигать котировки для принудительного закрытия позиций), ваша вероятность выигрыша ─ 47,99%, а доход «казино» срочного рынка (ваша плата) с оборота ─ 4,03%.

Несложно подсчитать, что в год (12 контрактов по 15-м числам) объем транзакционных издержек игроков на срочном рынке составит около 5 млрд ₽. Объем сопоставим с банком, на который играют, то есть 7-8 млрд ₽. А это значит, что, как и в казино, игроки проигрывают ВСЁ. Сопоставляя эти цифры, несложно подсчитать, что средний срок жизни депозита составляет 1,5 года. Не правда ли, убедительное обоснование печальной статистики игроков на срочном рынке, просачивающейся из недр брокерских отчетов.

Можно, конечно, просто купить/продать и ждать исхода по результатам экспирации. Если не дергаться в течение жизни контракта, тогда плата за организацию пари будет небольшой – всего (0,02% + 0,0165%) * 2 = 0,073%. Но по факту (это видно из биржевого оборота), уплаченные игроками комиссии огромны и приводят к столь печальным результатам, делая игру в классическом казино занятием более «выгодным», нежели «работу» на срочном рынке. Следует отметить, что результаты подобных расчетов по фьючерсам на валюту, скорее всего, будут еще более плачевными, потому что там отсутствует положительный приток средств от хеджеров, так как валюты не являются активом, генерирующим доход, в отличие от акций.