И, наконец, рассмотрим бренды, которые пришли к краху вследствие плохого управления, тем самым снизив ценность предприятия. В середине 1970-х годов компания Schlitz, производившая пиво Gusto, которое было вторым по популярности после Budweiser, решила сократить расходы путем использования дрожжевого пивоварения, уменьшавшего время изготовления продукта с 12 до 4 дней, а также путем замены ячменного солода кукурузной патокой1. Дегустация вслепую показала, что на вкус это не повлияло. Однако конкуренты не упускали шанс поговорить обо всех стараниях Schlitz по сокращению расходов. Их предположение, что Schlitz делает некачественную продукцию, оказалось реальностью, когда выяснилось, что пиво в процессе брожения становилось мутным и теряло углекислый газ. Schlitz вернула старый метод производства и во время Суперкубка (Чемпионат США по американскому футболу) проводила дегустации вслепую, чтобы доказать, что качество снова на высоте, но клиенты перестали доверять бренду. Появилась шутка, что если ты пьешь Schlitz, то пытаешься найти gusto[1]. Крах бренда привел к его фактическому исчезновению с рынка и потере более миллиарда долларов. Эта история, как и другие, показывает, что даже мощные бренды могут быть уязвимыми к равнодушному отношению клиентов.

Стоимость активов бренда

Другой способ продемонстрировать стоимость активов бренда – непосредственно оценить его капитал. Существует логический процесс, который дает оценку стоимости активов бренда. Эта оценка может быть полезна для демонстрации того, что бренды – это активы и как эти активы бренда рассредоточены между товарными рынками компании.

Оценка стоимости бренда начинается с оценки стоимости подразделений компании тех или иных брендов, работающих на определенных товарных рынках. Например, Ford Focus в США можно оценить путем приведения стоимости будущих денежных потоков к настоящему моменту времени (другими словами, путем дисконтирования). Ценность материальных активов (используете ли вы балансовую стоимость или рыночную) снижается. Баланс сохраняется благодаря таким нематериальным активам, как производственные навыки, люди, научно-исследовательские способности, а также благодаря бренду. Эти нематериальные активы затем закрепляются за брендом. Ключевым числом считается процент влияния нематериальных активов, обусловленных силой бренда. Эту оценку может дать группа осведомленных работающих вместе людей или кто-то один из них с учетом бизнес-модели или любой информации о бренде, учитывающей его относительную узнаваемость, ассоциации и лояльность клиентов. Касательно процента влияния могут быть разногласия – 20 % или 30 %, но редко бывают споры о том – 10 % ли это или 50 %.

В дальнейшем информация о стоимости бренда собирается по странам, чтобы определить общемировую ценность Ford Focus, затем обобщают с другой продукцией Ford для получения общей стоимости бренда Ford. Это значение можно сверить с рыночной капитализацией акций Ford и с процентом продаж компании, обусловленных брендом.

Ценность брендов ежегодно оценивается компаниями Interbrand, Millward Brown и другими уже более десяти лет. В 2013 году Interbrand оценило 7 брендов более чем в 40 миллиардов долларов (Apple, Google, Coca-Cola, IBM, Microsoft, GE, McDonald̓s). Сотая часть самых дорогих мировых брендов была оценена в 80 миллионов долларов.

Хотя сами владельцы брендов не сообщают сведения по оценке активов бренда как процента стоимости связанного с ним бизнеса, по данным агентства Interbrand за 2013 год, для таких брендов, как GE, Allianz, Accenture, Caterpillar, Hyundai и Chevrolet, это число варьируется от 10 до 25 %; для брендов Google, Nike и Disney – от 40 до 50 %; для брендов Jack Daniel’s, Coca-Cola и Burberry составляет более 60 %². Даже актив, составляющий 15 % от стоимости бизнеса, стоит создания и защиты; когда процент намного выше – необходимость защиты бюджета для развития бренда становится намного более аргументированной. Оценка стоимости бренда может быть важным подтверждением мудрости и целесообразности создания активов бренда.

Очень заманчиво использовать этот показатель, чтобы управлять брендами и их продвижением, но в реальности он слишком неточен. Стоимость будет определяться фондовым рынком, инновациями конкурентов, бизнес-стратегией, производительностью и динамикой рынка, что может иметь мало общего с силой бренда и основываться на ряде субъективных оценок, включающих неопределенность и предубеждения.

Однако оценка стоимости бренда может быть полезной при подготовке программ по продвижению бренда и расчета бюджета. Если ценность бренда составляет, например, 500 миллионов долларов, бюджет в 5 миллионов для продвижения бренда будет слишком низким. Или, если стоимость бренда в Европе – 400 миллионов долларов, а в США – 100 миллионов, достаточно спорным будет вопрос равномерного распределения бюджета для раскрутки бренда. В дальнейшем процессе ценность бренда может повыситься благодаря побуждению команды управления брендом думать, как именно их бренд работает для разработки бизнес-стратегии и каковы его компоненты. Полученная информация поможет улучшить бизнес-стратегии и бренд-стратегии и связанные с ними усилия по продвижению бренда.

Отдача программ по раскрутке бренда

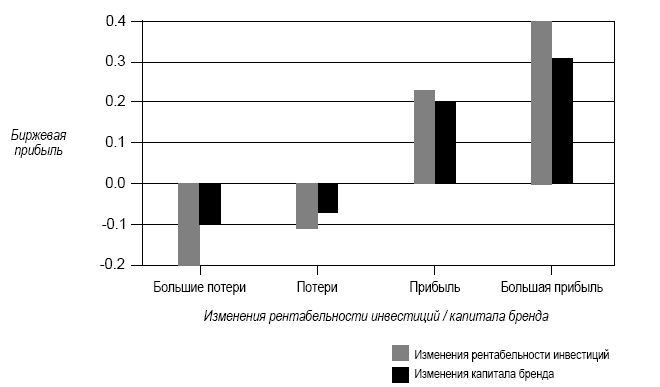

Другой подход для доказательства ценности бренда заключается в статистическом измерении влияния изменений капитала бренда на биржевую прибыль, которая является конечной оценкой долгосрочного дохода активов. В двух исследованиях, которые я провел с профессором Робертом Якобсоном из Вашингтонского университета, мы изучали эту связь с помощью базы данных временных рядов, содержащих бухгалтерскую информацию о прибыли или рентабельности инвестиций и информацию о моделях, классифицированных по причинно-следственной связи3. Первые данные из базы EquiTrend включали 33 бренда, представляющие собой публичные акционерные фирмы, в том числе American Express, Chrysler и Exxon; вторые данные из базы Techtel включали девять высокотехнологичных компаний, в том числе Apple, HP и IBM.

Исследователи в области финансов выявили тесную взаимосвязь между рентабельностью инвестиций и ценами на акции. В среднем если рентабельность повышается, то растет и цена акций. В обоих исследованиях мы обнаружили, что влияние возрастающего капитала бренда на биржевую прибыль было почти так же велико, как рентабельность инвестиций, – около 70 %. На рисунке 1 представлены результаты исследования EquiTrend. Рисунок наглядно показывает, что биржевая прибыль реагирует на большие потери или большой прирост капитала бренда почти так же, как на изменения рентабельности инвестиций. А вот реклама, наоборот, не имела никакого влияния на биржевую прибыль, она была зависима только от капитала бренда.

Зависимость капитала бренда и биржевой прибыли может частично быть вызвана тем, что капитал бренда поддерживает премиальную надбавку к цене, что способствует прибыльности. Анализ большей базы данных EquiTrend показал, что капитал бренда ассоциируется с надбавкой к цене. Таким образом, премиальные бренды, например Mercedes, Levi's и Hallmark, имеют значительный капитал бренда (если оценивать их по воспринимаемому качеству) перед такими конкурентами, как, например, Buick, Lee Jeans и American Greetings.

Было проведено одно высокотехнологическое исследование по изучению изменения капитала основных брендов. Оно выявило типичные причины изменения капитала стабильного бренда. Так, некоторые изменения были связаны со значительными инновациями товара (а не постепенными). Другие серьезные изменения были отнесены к видимым проблемам продукта, изменениям в топ-менеджменте, результатам серьезных судебных исков и действиям конкурентов или случайностям, которые были успешными или неудачными. Последнее, конечно, не поддается контролю компании бренда.