Goldman Sachs прогнозирует, что среднегодовые темпы роста (CAGR) реального (то есть скорректированного на инфляцию) ВВП в местных валютах для 10 важнейших развивающихся стран в течение ближайших 20 лет составят около 5,5 %. При этом в США прогнозируется рост лишь на 2,5 %, а Европа, Германия и Япония будут расти в лучшем случае со скоростью 1–1,5 %.

Вот прогнозы среднегодового роста (CAGR) ключевых развивающихся экономик на ближайшие 20 лет от МВФ и Goldman Sachs, а также мои собственные ориентировочные оценки: Китай – 6,5 %, Индия – 6,4 %, Филиппины – 5,9 %, Малайзия – 5,4 %, Индонезия – 5,1 %, Турция – 4,8 %, Бразилия – 4,6 %, Мексика – 4,4 %, Таиланд, Израиль, ЮАР – 4,3 %, Россия – 3,8 %, Корея и Тайвань – 3,5 %. Менее зрелые развивающиеся страны будут расти даже быстрее, так что в целом среднегодовые темпы роста (CAGR) развивающихся стран в ближайшие двадцать лет могут составить 5,7 %. Напротив, развитые экономики смогут взять лишь барьер 1,8 % в год. В целом темпы роста мировой экономики достигнут 4,1 % в год. Если данные прогнозы сбудутся, все мы скоро заживем лучше, чем когда-либо прежде.

Впрочем, 20-летние прогнозы – чушь, состоящая из радикальных допущений, и у меня есть серьезные сомнения по поводу некоторых из вышеприведенных оценок (хотя они, как предполагается, и получены посредством серьезных научных методов). Так или иначе, разница скоростей между развитыми и развивающимися экономиками представляется крайне впечатляющей… и убедительной! У валют развивающихся стран есть тенденция к укреплению относительно доллара, евро и иены, так как повышение производительности подталкивает обменные курсы к точке паритета покупательной способности. В долгосрочной перспективе данный тренд добавит 50–250 базисных пунктов в год к темпам роста реального ВВП развивающихся стран в долларовом эквиваленте. Укрепление этих валют, безусловно, будет большим плюсом для инвесторов, которые владеют акциями эмитентов на развивающихся рынках.

Впрочем, локомотивом фондовых котировок выступает не динамика ВВП, а рост EPS. В долгосрочной перспективе темпы роста EPS компаний из S&P 500 время от времени отстают от роста реального ВВП США, хотя в последние 25 лет эти две кривые сближались. Сегодня компании из S&P 500 получают примерно половину своих прибылей из-за рубежа, и около двух пятых данной доли приходится на развивающиеся рынки. Допустим, что в будущем среднегодовой темп роста (CAGR) их прибылей от операций в США составит 2,5 %, в других развитых странах – 1,5 %, в развивающихся экономиках – 5,6 %. Предполагается, что доля прибылей крупных американских транснациональных корпораций, получаемых в развивающемся мире, в ближайшие годы будет повышаться. В итоге реальные прибыли компаний из S&P 500 будут расти чуть больше чем на 3 % в год, что при трехпроцентной (мое допущение) инфляции обеспечит шестипроцентный номинальный рост. Увеличение номинальных прибылей на развивающихся рынках может составить 10–12 % ежегодно.

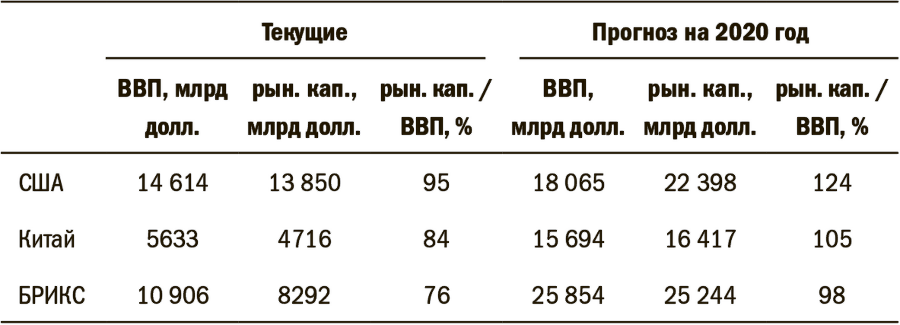

Модель Goldman Sachs включает также соотношение рыночной капитализации и ВВП, что мне представляется не вполне разумным, так как результат здесь слишком сильно зависит от того, насколько приватизированной является экономика. В Goldman Sachs изобрели термин БРИК[54] и подчеркивают, что указанные развивающиеся страны обладают значительным ВВП, населением и потенциалом: сейчас они обеспечивают чуть меньше половины совокупного ВВП развивающегося мира. Посмотрите, как, по мнению экспертов банка, будут обстоять дела к 2020 году.

Таблица 4. Прогнозы Goldman Sachs на 2020 год

Источник: Goldman Sachs Economic Research

Что насчет оценок стоимости? Отражает ли ситуация на фондовых площадках развивающихся рынков данный оптимизм? По состоянию на прошлую неделю, в соответствии с консенсус-прогнозом IBES, P/E акций компаний развивающихся стран (прогнозное значение на 12 месяцев) составлял 11,5, американских компаний – 13,2, европейских – 10,7. При этом P/B (более стабильный и показательный коэффициент) американского рынка равнялся 2,3, развивающихся рынков – 2,1, европейских – 1,6. Таким образом, можно сделать вывод, что развивающиеся рынки уже не являются terra incognita. В минувшем году туда поступило немало денег взаимных фондов. Однако можно ли сказать, что инвесторы действительно активно работают на этих рынках, что оценка стоимости акций здесь завышена и тем более что уже сформировался пузырь? Я так не думаю. Акции компаний развивающихся рынков по-прежнему очень дешевы. Разумеется, они могут превратиться в следующий большой пузырь, но в мире, переполненном ликвидностью и весьма уязвимом к появлению пузырей, любой хотел бы принять участие в росте одного из них.

По оценкам консультантов, лишь 6–7 % портфеля среднего финансового института из стран развитого мира приходится на акции компаний развивающихся стран. Вес бумаг с развивающихся рынков в MSCI World Index составляет сейчас 13 %, и данный уровень служит эталоном для большинства инвесторов. Поскольку на акции компаний развивающихся рынков приходится 31 % мировой рыночной капитализации, вес данных бумаг в MSCI World Index, очевидно, слишком мал. А ведь развивающиеся рынки растут примерно вдвое быстрее, чем американский, и, вероятно, вчетверо быстрее, чем европейский и японский, а их рыночная капитализация менее чем за десятилетие достигнет минимум 50 % (или, возможно, еще больше) мировой. Почему бы не отвести хотя бы 20–25 % своего портфеля акций на бумаги компаний развивающихся рынков?

Каким образом сделать это? Один вариант – покупать акции крупных транснациональных корпораций развитых стран. Данный вид активов уже на протяжении многих лет остается дешевым по сравнению с другими акциями компаний развитых рынков. Доходность таких бумаг находится в диапазоне от 2 % до почти 4 %, коэффициенты выплат сравнительно невысоки, дивиденды растут, а оценки свободного денежного потока у эмитентов вполне достойные. Однако владение указанными бумагами не означает прямого выхода на развивающиеся рынки. К тому же сильной стороной подобных компаний нельзя назвать достигший фазы зрелости бизнес на развитых рынках, а их руководство недостаточно предприимчиво. С другой стороны, приобретение акций соответствующих корпораций все же позволяет безопасно воспользоваться ростом развивающихся рынков. Подумайте о McDonalds. Доходность составила 3,3 %, рост дивидендов за пять лет – 27 %, коэффициент выплат равен 48 %, прогнозный P/E (на 12 месяцев) достиг 16: компания вполне доказала, что ее франшиза более чем жизнеспособна за пределами США.

Прямое участие сложнее. Хедж-фонды, инвестирующие в развивающиеся рынки, разочаровывают. Слишком многие из них демонстрируют результаты хуже, чем дали бы инвестиции в индексы, а комиссионные хедж-фондов весьма обременительны. Управляющие большими активами, которые ограничиваются длинными позициями, также не всегда поспевают за эталонными индексами. Прямое инвестирование в фондовые индексы развивающихся рынков тоже приносит не самые лучшие результаты, так как в итоге в вашем портфеле оказывается масса бумаг скорее с уже «открытых «рынков, которые показали себя неплохо ранее, чем с еще «не открытых», которые могут оказаться в числе лидеров в будущем. В последний год рынки столь любимых всеми стран БРИКС показали заметно худшую динамику, чем фондовые площадки остальных развивающихся рынков. Инвестиции в индексные фонды и EEM (крупный ETF, инвестирующий на развивающихся рынках[55]) сопровождаются теми же проблемами. В ISI насчитывают 158 развивающихся рынков без учета стран БРИКС.

В ближайшие годы лидерами роста на развивающихся рынках окажутся «фронтирные» (пограничные) рынки, капитализация которых сейчас мизерна и которые беднее и рискованнее, чем те рынки, которые уже привлекли внимание инвесторов. К примеру, Нигерия помимо репутации страны, где царит беззаконие, располагает также крупными нефтяными запасами и населением в 180 миллионов человек, а политическая ситуация там улучшается. Во Вьетнаме, известном своей коррупцией и довольно высокой инфляцией, население составляет 100 миллионов человек, грамотность достигает 90 %, а трудовые ресурсы характеризуются молодостью и быстрым ростом. Интенсивно увеличивается уровень проникновения мобильной связи (прекрасный индикатор будущего роста). Есть Руанда и Бангладеш, которые ныне относятся к числу фаворитов Всемирного банка. Возможно, в лидеры попадут даже Пакистан, Ирак или Венесуэла. В конце концов, ВВП Эфиопии взлетел в минувшем году на 8,5 %.