После того, как объект основных средств оприходован (поступил на склад), его надо ввести в эксплуатацию (передать в цех) и принять к бухгалтерскому учету. Операция ввода ОС в эксплуатацию в бухгалтерском учете отражается записью в дебет счета 01, субсчет 01.01 «Основные средства в организации» и кредит счета 08.04 «Приобретение отдельных объектов основных средств» на первоначальную стоимость.

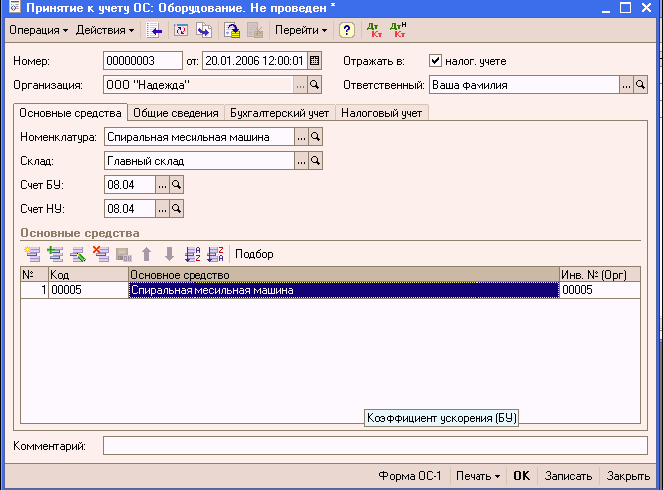

Данную операцию выполним с использованием документа «Принятие к учету ОС»: командой ОС и НМА → Принятие к учету → Insert выведем экранную форму документа «Принятие к учету ОС: оборудование. Новый» и заполним в соответствии с рисунком.

Закладка «Основные средства» имеет вид:

Закладка «Общие сведения».

Перейдем на закладку «Бухгалтерский учет» и укажем следующие сведения:

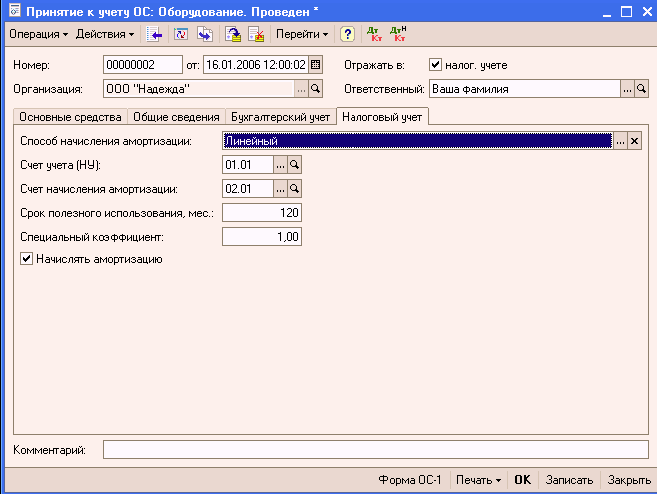

На закладке «Налоговый учет» укажем сведения для учета «амортизации» постоянной разницы в оценке объекта по данным бухгалтерского и налогового учета:

При поступлении отдельных объектов ОС от поставщиков затраты на их приобретение относятся к долгосрочным инвестициям. Поступление ОС отражается в учете по кредиту счета 60.01 «Расчеты с поставщиками» и дебету счетов: счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение объектов основных средств» на всю оплаченную сумму без НДС; счета 19.01 «Налог на добавленную стоимость при приобретении основных средств» на сумму НДС. Ввод ОС в эксплуатацию отражается в учете проводкой в дебет счета 01.01 и кредит счета 08.04 на оплаченную сумму без НДС.

Каждую из вышеперечисленных операций можно выполнить как вручную, так и автоматически, если воспользоваться соответствующим документом программы. Операция учета расхода денежных средств реализуется с помощью документов «Платежное поручение исходящее» или «Расходный кассовый ордер».

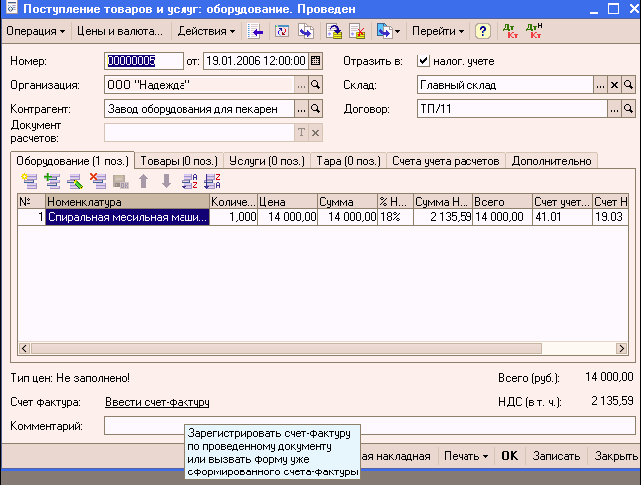

Рассмотрим операцию учета поступивших ОС документом «Поступление товаров и услуг».

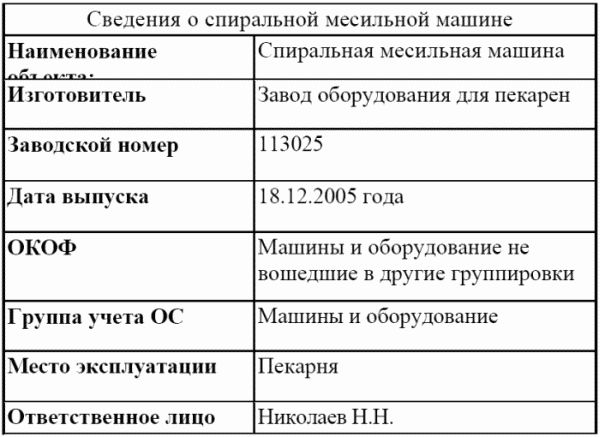

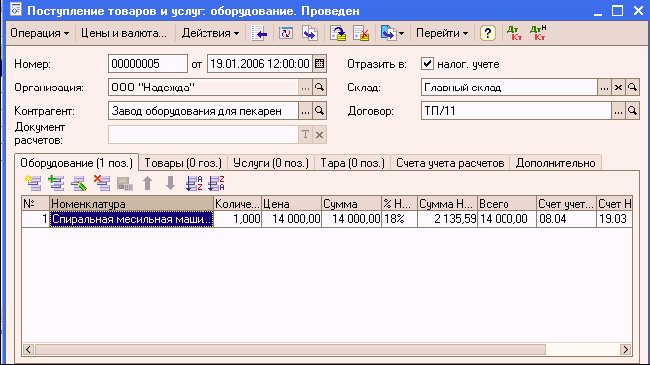

19.01.2006, в соответствии с договором № ТП-11 от 19.01.2006 на предприятие «ЭПОС» в сопровождении товарно-транспортной накладной и счета-фактуры № 44 от 19.01.2006 от завода оборудования для пекарен поступило производственное оборудование: «Спиральная месильная машина» в количестве 1 шт. стоимостью 14 000 руб., в том числе НДС.

Ранее, 17.01.2006 по счету № 17/2 от 17.01.2006, была произведена предоплата этой поставки.

20.01.2006 Спиральная месильная машина передана в эксплуатацию в пекарню.

Оприходуем 19.01.2006 спиральную месильную машину, поступившую от поставщика 19.01.2006, с использованием документа «Поступление товаров и услуг».

Заполним шапку и табличную часть документа так, как это показано на рисунке.

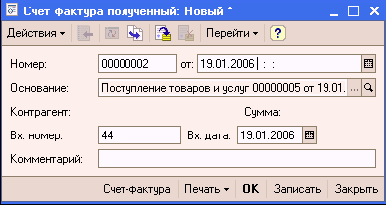

Полученный от поставщика счет-фактуру необходимо зарегистрировать в подсистеме учета НДС. Для этого в поле «Счет-фактура» щелкнуть по надписи Ввести счет-фактуру.

Откроется форма документа «Счет-фактура полученный»:

Для отражения факта ввода ОС в эксплуатацию воспользуемся документом типовой конфигурации «Принятие к учету ОС» и отразим операцию ввода в эксплуатацию спиральной месильной машины с использованием документа «Принятие к учету ОС», аналогично ранее рассмотренному примеру. Командой ОС и НМА → Принятие к учету ОС → → Insert вызвать на экран форму документа и заполнить все закладки.

Счета-фактуры, полученные покупателем от поставщика, являются основанием для формирования книги покупок. На основании счета-фактуры полученного производится запись в книгу покупок. В программе «1C: Бухгалтерия 8.0» записи книги покупок и проводки по зачету НДС формируются с помощью документа «Формирование записей книги покупок», который вводится, как правило, в последний день месяца, что позволяет одним документом сформировать сразу все записи книги покупок за месяц. В учебных целях введем этот документ с датой 19.01.2006 для формирования только одной записи – по счету-фактуре, предъявленному поставщиком оборудования.

Для формирования книги покупок в типовой конфигурации «1С:Бухгалтерии 8.0» предназначен специализированный отчет «Книга покупок». Отчет формируется за установленный период по записям книги покупок.

5.2. Поступление оборудования, требующего монтажа

1. Оборудование, требующее монтажа или наладки, поступает в организацию в сопровождении накладной, счета, счета-фактуры и технической документации. Оно не сразу поступает в производственное подразделение, поскольку сначала попадает на склад, затем передается для монтажа и по окончании монтажа сдается по акту в эксплуатацию.

Рассмотрим порядок оформления данной операции в бухгалтерском учете.

Оформление поступления оборудования на склад (оприходование оборудования) отражается в дебет счета 07 «Оборудование к установке» с кредита счета 60.01 «Расчеты с поставщиками и подрядчиками» на сумму стоимости оборудования без НДС; в дебет счета 19.01 «Налог на добавленную стоимость при приобретении основных средств» с кредита счета 60.01 на сумму НДС; в дебет счета 60.01 с кредита счета 60.02 на сумму зачета аванса (предоплаты) поставщику.

Передача оборудования в монтаж и наладку отражается записью в дебет счета 08.03 «Строительство объектов основных средств» с кредита счета 07 «Оборудование к установке на сумму остатка, имеющегося на счете 07 по передаваемой в монтаж единице оборудования. И по факту окончания монтажных работ в бухгалтерском учете отражаются записи в дебет счета 08.03 с кредита счета 60.01 на сумму стоимости монтажных работ без НДС; в дебет счета 19.01 „Налог на добавленную стоимость при приобретении основных средств“ с кредита счета 60.01 на сумму НДС.

Ввод объекта основных средств в эксплуатацию отражается ранее рассмотренной записью в дебет счета 01.01 «Основные средства в организации» с кредита счета 08.03 «Строительство объектов основных средств» на первоначальную стоимость объекта основных средств (сумма вложений в объект).

Оплата монтажных работ отражается записью в дебет счета 60.01 с кредит счета 51 на полную стоимость монтажных работ, включая НДС.

Рассмотрим данный порядок учета на конкретном примере.

25.01.2006 в соответствии с договором № 15 от 24.01.2006 на главный склад ООО «Надежда» от поставщика «Завод оборудования для пекарен» в сопровождении товарно-транспортной накладной и счета № 78 от 24.01.2004 поступило производственное оборудование, требующее монтажа и наладки «Раскатывающая машина» стоимостью 35 000 рублей, в том числе НДС.

Оборудование, требующее монтажа и наладки, поступает вначале на главный склад ООО «Надежда». Операция поступления оборудования на склад в бухгалтерском учете отражается по дебету счета 07 «Оборудование к установке», поэтому для ведения аналитического учета на данном счете необходимо вести список оборудования в справочнике «Номенклатура» в группе Оборудование к установке.