– приносить организации экономические выгоды (доход);

– приобретаться не для перепродажи.

Таким образом, к основным средствам относятся:

– здания;

– сооружения;

– транспортные средства;

– вычислительная техника;

– рабочие и силовые машины и оборудование;

– измерительные и регулирующие приборы и устройства;

– инструмент;

– производственный и хозяйственный инвентарь и принадлежности;

– рабочий, продуктивный и племенной скот;

– многолетние насаждения;

– прочие.

Каждое основное средство в организации имеет срок полезного использования, т.е. такой период времени, в течение которого организация собирается использовать данное основное средство. Этот срок организация устанавливает самостоятельно.

Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости. Стоимость основных средств не считается затратим предприятия в тот момент, когда имущество приобретается, поскольку на протяжении всего срока полезного использования эта стоимость будет включаться в затраты и к концу срока полезного использования получится, что вся стоимость отражена в бухгалтерском учете как расходы предприятия. Эта стоимость является остаточной, а описанный процесс называется амортизацией основных средств.

Первоначальная стоимость ОС отражается на активном счете 01 «Основные средства», субсчет 01.1 «Основные средства в организации».

«Уменьшение» первоначальной стоимости ОС вследствие их амортизации отражается на пассивном счете 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».

В зависимости от того, где эксплуатируются объекты основных средств, суммы начисленной по ним амортизации относят на счета учета затрат на производство 20 и 23, затрат на управление 25 и 26.

Процедура бухгалтерского учета поступления ОС, не требующих монтажа и наладки, отражается проводкой в дебет счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение отдельных объектов основных средств», а поступление ОС, требующих монтажа, отражается проводкой в дебет счета 07 «Оборудование к установке».

В программе «1С:Бухгалтерия 8.0» учетная процедура постепления основных средств производится с помощью документа «Принятие к учету ОС» и отражается проводкой в дебет счета 01 «Основные средства» с кредита счета 08 «Вложения во внеоборотные активы».

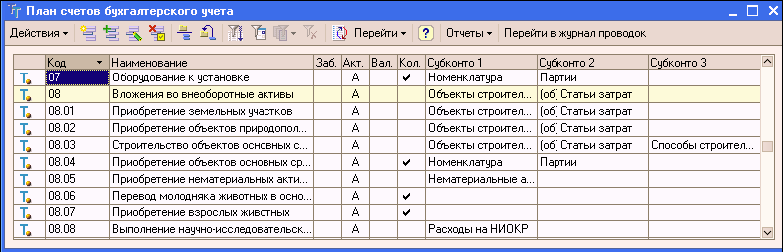

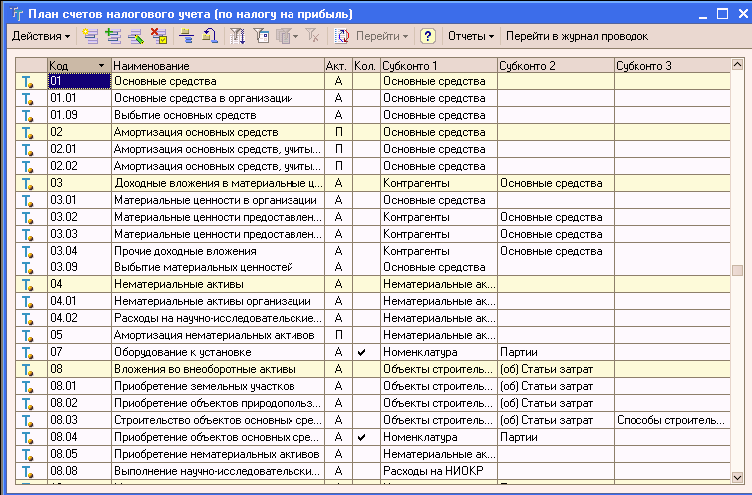

Обратимся к плану счетов программы «1С:Бухгалтерия 8.0». Аналитический учет на счете 07 «Оборудование к установке» и 08.04 «Приобретение отдельных объектов основных средств» ведется в разрезе отдельных объектов и местам хранения.

Виду субконто 1 соответствует многоуровневый справочник «Основные средства».

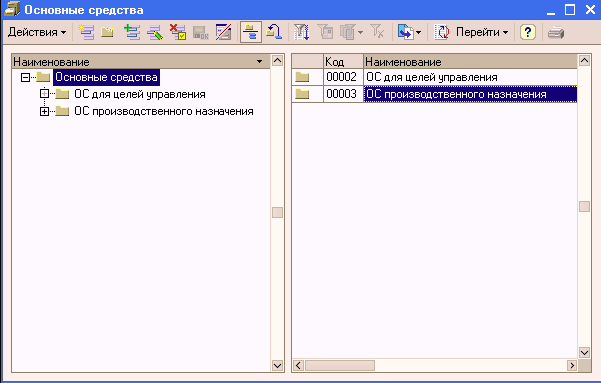

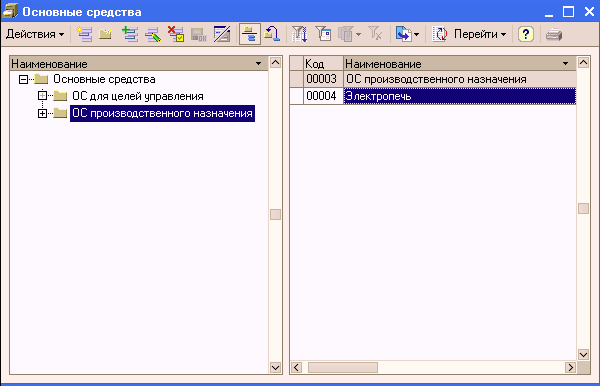

Настроим справочник «Основные средства», создав в справочнике две группы объектов: ОС для целей управления, ОС производственного назначения, как это показано на рисунках.

Рассмотрим поступление основных средств от учредителей.

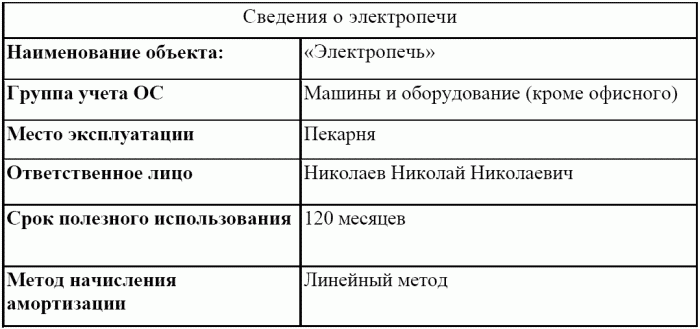

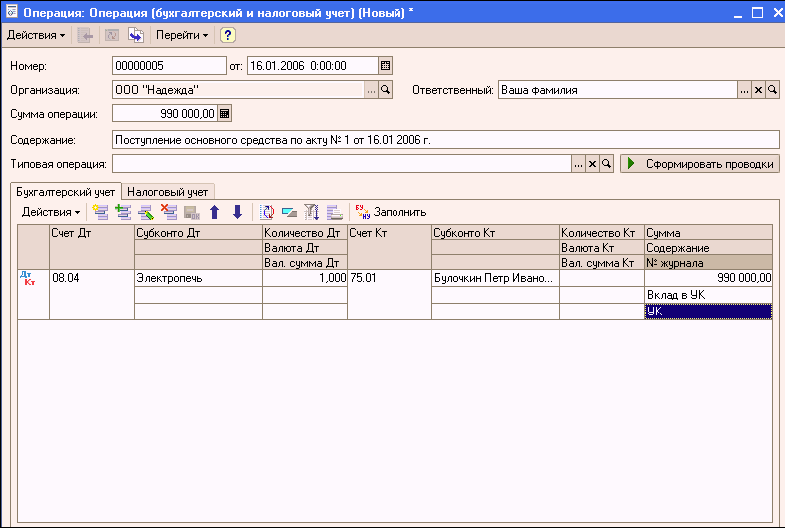

16.01.2006 года учредитель Булочкин Петр Иванович в счет вклада в уставный капитал передали ООО «Надежда» имущество – «Электропечь», стоимость которой согласно учредительному договору составляет 990 000 руб.

Информация № 9-1

1. 16.01.2006 учредитель передал «Электропечь» на предприятие.

2. 17.01.2006 «Электропечь» введена в эксплуатацию в подразделении.

Сведения об электропечи необходимо ввести в справочник «Основные средства». В программе предусмотрено два варианта ввода информации в справочник «Основные средства»:

– сведения об объекте сначала вводятся в справочник, а затем осуществляется ввод операций и документов, в которых используется информация об этих объектах;

– сведения об объектах вводятся в справочник в процессе отражения операции или заполнения формы документа.

Рассмотрим первый вариант, для этого

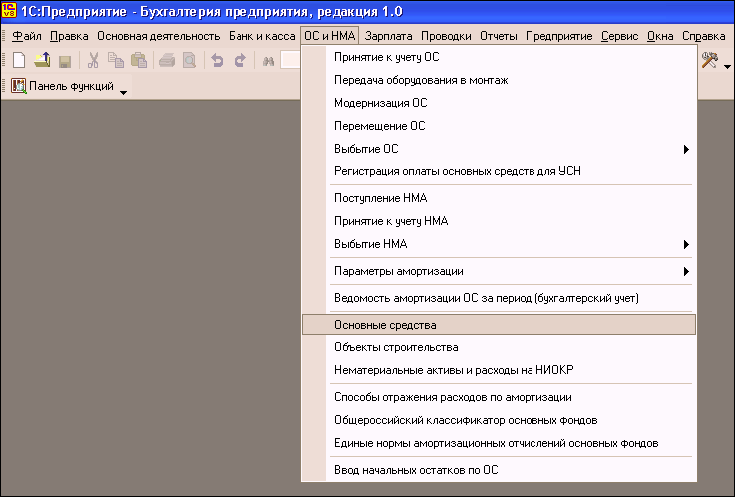

– командой ОС и НМА → Основные средства откроем форму списка справочника «Основные средства»;

– откроем группу ОС производственного назначения и введем наименование ОС «Электропечь».

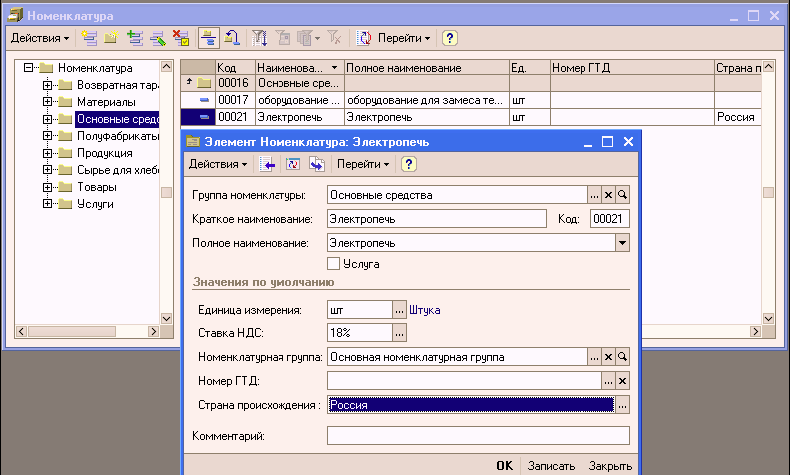

Введем информацию об объекте в справочник «Номенклатура», поскольку на счете 08.04 учет ведется с использованием справочника «Номенклатура».

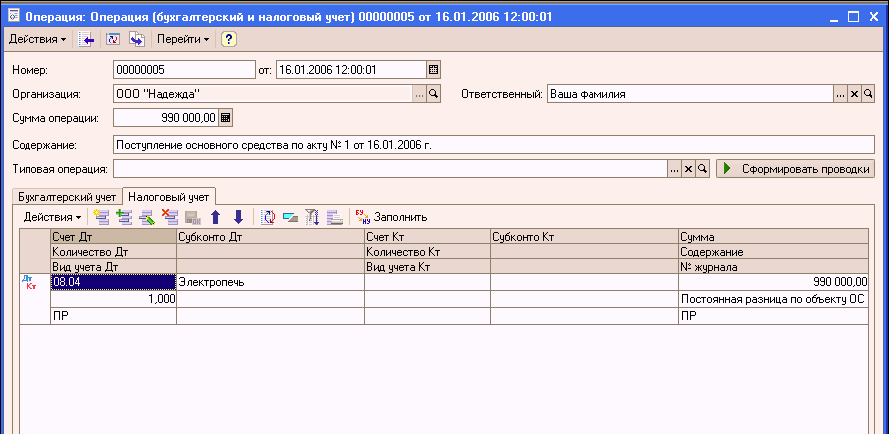

Для отражения операции «Поступление ОС от учредителей» в бухгалтерском учете воспользуемся командой Проводки → Операция (бухгалтерский и налоговый учет, чтобы отразить запись в дебет счета 08, субсчет 08.04 «Приобретение объектов основных средств» и кредит счета 75, субсчет 75.01 «Расчеты по вкладам в уставный (складочный) капитал». Хозяйственная операция отражается с помощью ручной операции поскольку к налоговому учету объект, полученных от учредителей – физических лиц, не принимается.

В результате форма операции должна принять вид, представленный на рисунке.

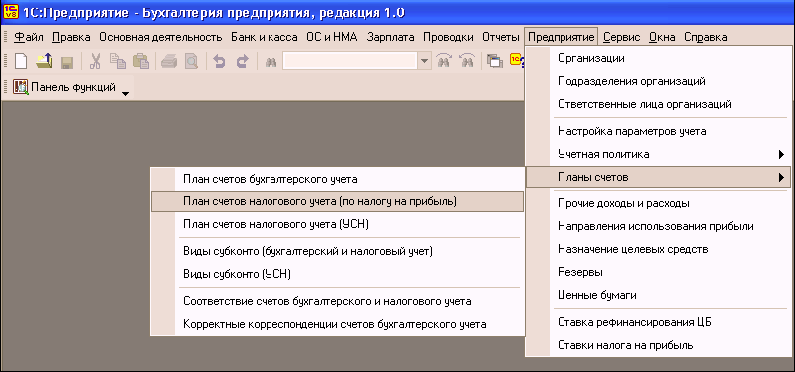

Налоговый учет по налогу на прибыль в программе «1С: Бухгалтерия 8.0» ведется с использованием отдельного плана счетов «План счетов налогового учета (по налогу на прибыль)» (меню Предприятие → Планы счетов → План счетов налогового учета (по налогу на прибыль)). Этот план построен по тому же принципу и с использованием тех же инструментов (объектов метаданных), что и план счетов бухгалтерского учета, но с учетом тех особенностей, которые обусловлены задачами налогового учета.

Одним из измерений плана счетов налогового учета является измерение «Вид учета». Этот аналитический разрез может принимать одно из трех значений:

НУ – запись отражает оценку активов, обязательств, доходов, расходов и хозяйственных операций, определяемую в соответствии с главой 25 «Налог на прибыль» НК РФ;

ПР – запись отражает постоянную разницу в оценке активов, обязательств, доходов, расходов, хозяйственных операций, определяемую в соответствии с ПБУ 18/02;

ВР – запись отражает временную разницу в оценке активов, обязательств, доходов, расходов, хозяйственных операций, определяемую в соответствии с ПБУ 18/02.

Записи на счетах налогового учета производятся таким образом, чтобы выполнялось условие: НУ + ПР + ВР = БУ

Для отражения в налоговом учете оприходования основного средства (Электропечь), поступившей 16.01.2006 от учредителя необходимо перейти на закладку «Налоговый учет» и заполнить графы в соответствии с рисунком.

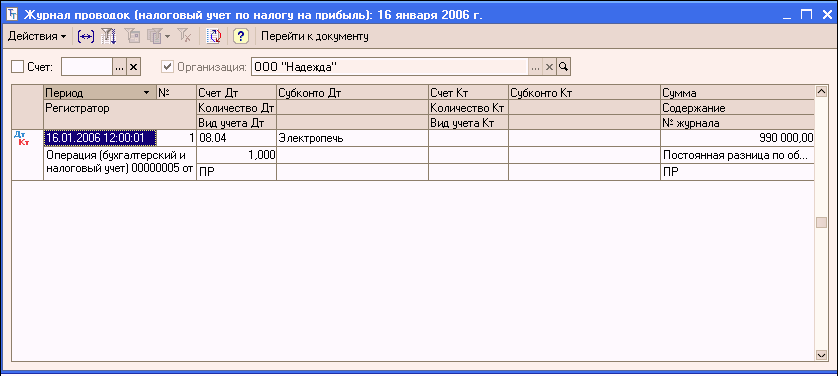

Налоговые проводки в программе «1С:Бухгалтерия 8.0» хранятся в отдельном журнале «Журнал проводок (налоговый учет по налогу на прибыль)».

Откройте этот журнал по команде Проводки → Журнал операций (налоговый учет по налогу на прибыль) и убедитесь, что введенная налоговая проводка соответствует той, которая представлена на рисунке.

В процессе эксплуатации стоимость основного средства погашается в бухгалтерском и налоговом учете путем начисления амортизации по кредиту счета 02 «Амортизация основных средств» и дебету счета затрат подразделения, в котором объект эксплуатируется. Для автоматического формирования проводок по начислению амортизации их шаблоны описываются в справочнике «Способы отражения расходов по амортизации (погашению стоимости)». Введем в справочник «Способы отражения расходов по амортизации (погашению стоимости)» элемент для отражения расходов по амортизации объекта «Электропечь» в дебет счета 25, подразделение «Пекарня», командой ОС и НМЛ → Способы отражения расходов по амортизации (погашению стоимости) → Insert откроем форму нового элемента справочника и заполним как показано на рисунке.