10.6. Формирование проводок по оплате труда

Документы, по которым мы производили начисление заработной платы и налогов при проведении не сформировал проводок по отражению в учете самих начислений, а также налога на доходы физических лиц, единого социального налога и взносов на обязательное пенсионное страхование.

Указанные проводки в программе «1С: Бухгалтерия 8.0» формируются с помощью документа «Отражение зарплаты в учете».

Этим же документом производится начисление и формирование проводок по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При этом база для исчисления этих взносов определяется таким же образом, что и для ЕСН – на основании учета начислений, назначенных работникам, для целей обложения этими взносами (указывается в соответствующем реквизите вида начисления в плане видов расчета «Начисления организации»). Отличие состоит в том, что база исчисляется не по каждому работнику, а в разрезе объектов аналитического учета затрат на оплату труда.

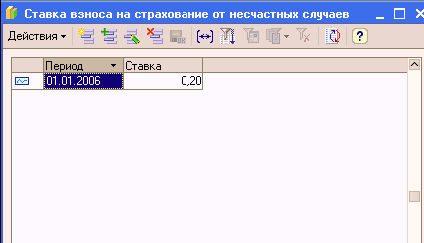

Для расчета суммы взносов необходимо в регистре сведений «Ставка взноса на страхование от несчастных случаев» указать страховой тариф, установленный для организации территориальным отделением Фонда социального страхования Российской Федерации на текущий год. Территориальное отделение Фонда социального страхования Российской Федерации, в котором ЗАО ЭПОС зарегистрировано в качестве страхователя, установило организации на 2006 год страховой тариф взноса на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 0,2%.

Введем регистр «Ставка взноса на страхование от несчастных случаев» соответствующую запись. Командой Зарплата → Учет ЕСН и НДФЛ вывести на экран форму регистра «Ставка взноса на страхование от несчастных случаев».

В результате в регистре должна появиться запись, показанная на рисунке.

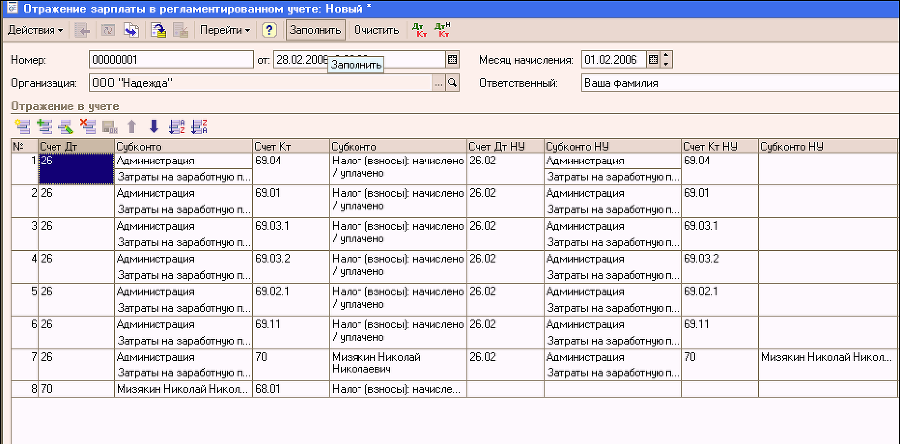

Для формирования проводок по заработной плате за февраль месяц необходимо командой Зарплата → Отражение зарплаты в учете → Insert вывести на экран форму нового документа «Отражение зарплаты в учете»; в поле «Номер» оставить значение «по умолчанию»; в поле «от» указать 28.02.2006; в поле «Месяц начисления» ввести 01.02.2006; щелкнуть по кнопке Заполнить на панели инструментов.

В результате в табличной части показываются все бухгалтерские и налоговые проводки, которая программа может сформировать автоматически на основании тех данных, которые имеются в информационной базе.

Документ провести и закрыть форму (по кнопке ОК).

Глава 11. Учет финансовых результатов

11.1 Закрытие бухгалтерских счетов.

Документ, который проводит большую часть регламентных операций по бухгалтерском и налоговому учету. Документ состоит из перечня статей регламентных операций бухгалтерского и налогового учета, установленных в порядке их закрытия. Каждая регламентная операция для каждой организации должна быть произведена только один раз за каждый месяц.

Начисление амортизации

Начисление амортизации основных средств

При проведении документа с установленным флажком «Начисление амортизации ОС» будет рассчитана амортизация тех объектов основных средств, для которых стоимость погашается посредством начисления амортизации и по которым амортизация не была начислена в течение отчетного периода другими документами. Например документами «Передача ОС», «Подготовка к передаче ОС», «Списание ОС», «Операция (бухгалтерский и налоговый учет)». Одновременно с начислением амортизации в налоговом учете производится расчет постоянных и временных разниц в оценке амортизации.

Начисление износа основных средств

При проведении документа с установленным флажком «Начисление износа ОС» будет рассчитана сумма износа тех объектов основных средств, по которым начисляется износ. Исключение составят объекты основных средств, по которым износ уже был начислена в течение года, например документами «Передача ОС» и «Списание ОС». Начисление износа осуществляется один раз в конце года.

Начисление амортизации нематериальных активов

При проведении документа с установленным флажком «Начисление амортизации НМА» будет рассчитана амортизация тех объектов по указанным видам учета, за исключением тех активов, по которым амортизация уже была начислена в течение отчетного периода, например документами «Передача НМА» и «Списание НМА».

Переоценка валютных средств

Статья предназначена для переоценки сумм в валюте регламентированного учета по счетам денежных средств и взаиморасчетов с контрагентами и подотчетными лицами. Не делается переоценка валютных средств по тем счетам, которые включены в регистр счетов с особым порядком переоценки.

При переоценке валютных средств считается неизменным остаток в валюте (в валюте денежных средств, валюте учета долга подотчетного лица, валюте взаиморасчетов с контрагентом), а остатки в валюте ведения регламентированного учета рассчитываются по курсу, указанному в справочнике валют на момент проведения переоценки.

Если текущий остаток отличается от рассчитанного остатка денежных средств, то он корректируется, при этом величина корректировки является курсовой разницей.

Движения, которые фиксируются документом «Закрытие месяца» по переоценке валютных средств, и будут являться курсовыми разницами.

Списание расходов будущих периодов

Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:

Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов в бухгалтерском и налоговом учете числятся дебетовые сальдо, то происходит расчет сумм списания расходов будущих периодов, по правилам, указанным в аналитике, построенной на справочнике «Расходы будущих периодов».

Расчет и корректировка себестоимости продукции (услуг)

Данная операция производит расчет себестоимости продукции в бухгалтерском учете, списание затрат производства на стоимость продукции.

После проведения документа остаток по счетам 20 и 23 будет равен остатку указанному в документе «Инвентаризация Незавершенного производства» за соответствующий период, остатки по остальным производственным счетам будут равны нулю.

Порядок закрытия двадцатых счетов по подразделениям обязательно должен быть указан в регистре «Порядок подразделений для закрытия счетов„ с помощью документа „Указание порядка подразделений для закрытия счетов«, если в учетной политике бухгалтерского учета установлен способ расчета себестоимости производства «По подразделениям“. Если способ расчета себестоимости производства «По переделам“, то порядок закрытия подразделений указывать не надо, т.к. он будет рассчитан автоматически.

Расчет происходит несколько этапов:

√ Определение порядка переделов (подразделений);

√ Расчет прямых затрат производства;

√ Распределение косвенных затрат производства;

√ Пересчет прямых затрат производства с учетом распределения косвенных;

√ Корректировка стоимости продукции с учетом рассчитанной реальной себестоимости.

Корректировка фактической стоимости номенклатуры

Такая регламентная операция нужна для организаций, использующих для списания материальных ценностей метод «По средней». В данном случае в течение отчетного периода сумма списания материальных ценностей рассчитывается по средней скользящей. После проведения этой регламентной операции будут сделаны корректирующие проводки, и сумма списания материальных ценностей будет рассчитана по средней взвешенной.