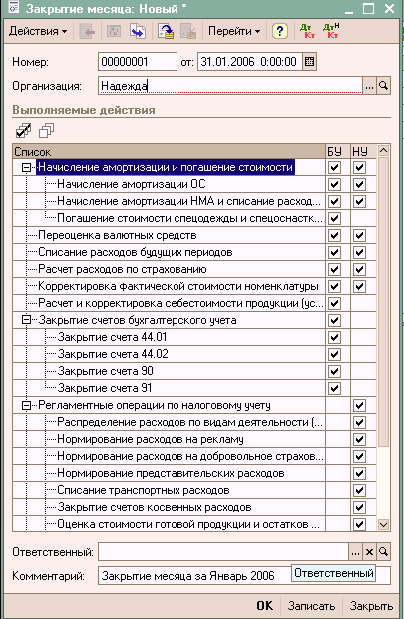

Закрытие счета 90

Кредитовое сальдо счета 90»Продажи» признается прибылью и списывается с дебета счета 90.09 «Прибыль / убыток от продаж» в кредит счета 99.01 «Прибыли и убытки по деятельности, не облагаемой ЕНВД».

Дебетовое сальдо счета 90»Продажи» признается убытком и списывается с кредита счета 90.09 «Прибыль / убыток от продаж» в дебет счета 99.01 «Прибыли и убытки без налога на прибыль».

Закрытие счета 91

Кредитовое сальдо счета 91»Прочие доходы и расходы» признается прибылью и списывается с дебета счета 91.09 «Сальдо прочих доходов и расходов» в кредит счета 99.01.1 «Прибыли и убытки без налога на прибыль»

Дебетовое сальдо счета 91»Прочие доходы и расходы» признается убытком и списывается с кредита счета 91.09 «Сальдо прочих доходов и расходов» в дебет счета 99.01.1 «Прибыли и убытки без налога на прибыль».

Списание убытков прошлых лет

Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, убытки прошлых лет согласно требованиям статьи 283 гл. 25 НК РФ.

Сумма убытков рассчитывается следующим образом:

Если на момент проведения закрытия месяца на счете 97.11 «Убытки прошлых лет» в налоговом учете числятся дебетовое сальдо, происходит расчет сумм списания расходов будущих периодов, по правилам, указанным в аналитике, построенной на справочнике «Расходы будущих периодов». Полученные суммы списываются на счет 99.01 «Прибыли и убытки без налога на прибыль».

Закрытие счетов налогового учета

Эта операция доступна только для документов, закрывающих декабрь. В результате ее проведения все сальдо счетов налогового учета, не предназначенных для отражения стоимости активов, списываются.

Расчеты по налогу на прибыль (ПБУ 18/02)

Постоянные налоговые активы и обязательства

Производится анализ данных налогового учета по виду учета ПР, выявление постоянных разниц между налоговым и бухгалтерским учетом, их квалификация в качестве активов и обязательств. На сумму постоянных налоговых активов делается проводка в дебет счета 68.04 «Налог на прибыль» с кредита счета 99.02.3 «Постоянное налоговое обязательство». На сумму постоянных налоговых обязательств делается проводка с кредита счета 68.04 «Налог на прибыль» в дебет счета 99.02.3 «Постоянное налоговое обязательство».

Отложенные налоговые активы и обязательства

Производится анализ данных налогового учета по виду учета ВР, выявление временных разниц между налоговым и бухгалтерским учетом, их квалификация в качестве признанных и погашенных отложенных активов и обязательств.

На сумму признанных отложенных налоговых активов делается проводка с кредита счета 68.04 «Налог на прибыль» в дебет счета 09 «Отложенные налоговые активы». На сумму погашенных отложенных налоговых активов делается проводка в дебет счета 68.04 «Налог на прибыль» с кредита счета 09 «Отложенные налоговые активы».

На сумму признанных отложенных налоговых обязательств делается проводка в дебет счета 68.04 «Налог на прибыль» с кредита счета 77 «Отложенные налоговые обязательства». На сумму погашенных отложенных налоговых обязательств делается проводка с кредита счета 68.04 «Налог на прибыль» в дебет счета 77 «Отложенные налоговые обязательства».

Расчет налога на прибыль

Сумма условного расхода (условного дохода) по налогу на прибыль определяется на основании оборотов по счету 99.01 «Прибыли и убытки (за исключением налога на прибыль)» и ставки налога на прибыль, указанной в регистре сведений «Ставки налога на прибыль». Условных расход по налогу на прибыль отражается проводкой с кредита счета 68.04.2 «Расчет налога на прибыль» в дебет счета 99.02.1 «Условный расход по налогу на прибыль». Условных доход по налогу на прибыль отражается проводкой с кредита счета 99.02.2 «Условный доход по налогу на прибыль» в дебет счета 68.04.2 «Расчет налога на прибыль».

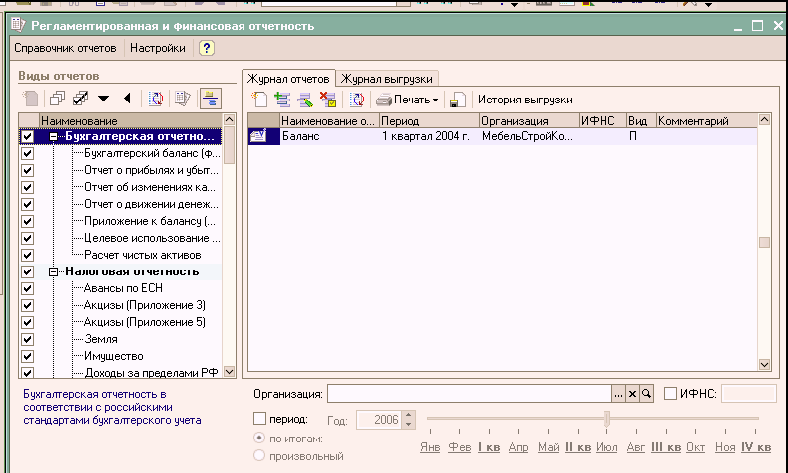

11.2 Формирование списка регламентированной отчетности

Подсистема подготовки регламентированной отчетности предназначена для подготовки различных отчетов, формы и порядок представления которых устанавливаются различными законодательными органами.

К формам регламентированной отчетности относятся:

√ формы бухгалтерской отчетности;

√ отчетность во внебюджетные социальные фонды;

√ налоговые декларации и расчеты;

√ формы статистики;

√ различные справки.

Для работы с регламентированными отчетами предназначен справочник «Регламентированная отчетность».

В справочнике хранится список регламентированных отчетов. Список отчетов реализован иерархическим: все отчеты организованы в группы по видам отчетности (бухгалтерская, налоговая, статистическая и др.), а внутри каждой группы – по отдельным формам отчетности (налоговым декларациям).

Список регламентированных отчетов в справочнике «Регламентированные отчеты» по умолчанию заполнен: в него включены все отчеты, входящие в поставу программного продукта

Каждый элемент справочника «Регламентированные отчеты» содержит ссылку на один из объектов конфигурации, реализующих функции того или иного регламентированного отчета.

При вводе нового элемента в справочник необходимо заполнить реквизит «Наименование» – это краткое наименование формы отчетности, которое будет выводиться в списке регламентированных отчетов. В реквизите «Файл» необходимо:

√ либо указать имя объекта конфигурации вида Отчет, реализующего функции регламентированного отчета;

√ либо ввести путь и имя внешней обработки 1С:Предприятия 8.0.

Таким образом, в качестве регламентированных отчетов можно использовать не только внутренние объекты конфигурации, но и подключать внешние отчеты, например, реализующие формы местной отчетности.

Если регламентированный отчет может быть составлен по разным формам, то у пользователя есть возможность выбора редакции формы регламентированного отчета, не соответствующей указанному отчетному периоду, если таковая существует. Такая возможность может быть полезна, когда период ввода формы в действие однозначно не установлен, и в налоговых органах могут потребовать представить не последнюю редакцию формы отчетности.

Перечень введенных отчетов можно просмотреть в журнале регламентированных отчетов.

Заполнение отчетов

Форма для составления регламентированного отчета содержит бланк отчета, то есть табличный документ 1С:Предприятия, работающий в режиме ввода данных, а также диалог управления заполнением и печатью данного отчета.

Ячейки отчета окрашены в разные цвета. Ячейки желтого цвета заполняются вручную.

Ячейки зеленого цвета вычисляются автоматически на основе данных, введенных в другие ячейки.

В верхней части диалога необходимо:

√ указать организацию, для которой составляется отчет;

√ изменить единицу измерения и точность вывода сумм в отчете, если необходимо, чтобы они отличались от установленных законодательно;

√ указать дату подписания отчета.

Если количество строк в отчете, какой-либо его части или частях не оговорено заранее, то при составлении отчета могут потребоваться дополнительные строки в бланке. Для таких случаев в программе реализована возможность включения в отчет неограниченного количества дополнительных групп строк.

Если добавлено слишком много дополнительных строк, то отчет при печати может не уместится на бланке формата А4. Программа автоматически не разбивает такие отчеты на листы. Компоновка таких отчетов возлагается на пользователя.

В тех случаях, когда какие-либо разделы отчета нужно составлять в нескольких экземплярах, в форме реализован механизм работы с несколькими страницами отчета.