Сальдовые ведомости (ведомости остатков) составляются преимущественно по счетам аналитического учета при большом количестве различных видов материалов, топлива, готовой продукции, используемых в организации. Сальдовая ведомость благодаря удобной и легко обозримой форме имеет важное значение для текущего наблюдения и контроля за остатками товарно-материальных ценностей.

Упрощение учетной работы в настоящее время основано на совмещении информации синтетического и аналитического счетов, их взаимосвязи. При этих условиях отпадает необходимость составлять оборотные и сальдовые ведомости.

Для анализа состояния и движения хозяйственных средств за отчетный период в стоимостном отношении удобно пользоваться оборотно-сальдовой ведомостью (в просторечии – оборотка).

Оборотно-сальдовая ведомость содержит для каждого счета информацию об остатках (сальдо) на начало и конец периода, а также информацию об оборотах по дебету и кредиту за текущий (установленный) период. Для детализации (расшифровки) содержимого некоторых клеток отчета в программе предусмотрен режим «лупа». В режиме «лупа» можно детализировать содержимое тех клеток, в которых курсор преобразуется из стрелки в сочетание знака + и лупы.

Оборотно-сальдовую ведомость можно составлять в целом по счетам (флажок «Детализация по субсчетам и субконто» в форме настройки не установлен), а можно формировать и дополнительно показывать остатки и обороты по субсчетам (флажок «Детализация по субсчетам и субконто» установлен).

Информация по учету уставного капитала аккумулируется на счете 75.01 «Вклады в уставный (складочный) капитал» и счете 80.01.

Так как в оборотно-сальдовой ведомости информация о вкладе каждого акционера в уставный капитал организации ООО «Надежда» отражается на счете 80.01, а информация о состоянии расчетов с учредителями по вкладам в уставный капитал отражается на счете 75.01, то формировать ведомость следует в режиме, когда флажок «Детализация по субсчетам и субконто» установлен.

Если при просмотре оборотно-сальдовой ведомости воспользоваться режимом «лупа», то сведения по любому счету можно детализировать (посмотреть карточку счета, анализ счета и др.).

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ:

Сформировать оборотно-сальдовую ведомость за январь 2006 г. Посмотреть (в режиме «лупа») карточку счета 75.01 и обороты по счету 75.01. Контрольная цифра: сальдо счета 75.01 дебетовое и равно 160 000.

Для этого:

командой Отчеты → Оборотно-сальдовая ведомость вывести на экран форму отчета «Оборотно-сальдовая ведомость»;

по кнопке Настройка на панели инструментов открыть форму для настройки параметров формирования отчета.

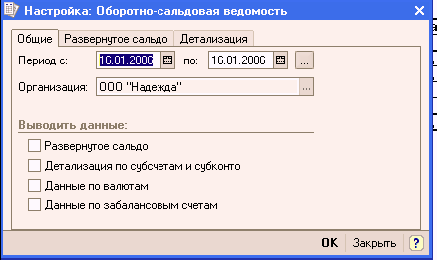

На закладке «Общие»:

– установить период с 01.01.2006 по 31.01.2006. Любой период, за который формируется ведомость, можно установить с помощью календарей. «Стандартный» период (день, месяц, квартал) лучше устанавливать выбором переключателя в форме «Выбор периода» после щелчка по кнопке «Настройка периода формирования отчета», расположенной справа от календарей;

– указать организацию, для которой формируется оборотно-сальдовая ведомость (выбором из справочника «Организации»);

– установить флажок (галочку) в окно «Данные по субсчетам и субконто». При установке флажка в окно «Данные по субсчетам и субконто» показываются остатки и обороты на субсчетах;

– щелкнуть по кнопке ОК.

В результате программа сформирует и выведет на экран для просмотра оборотно-сальдовую ведомость, которая удовлетворяет введенным настройкам.

Для получения более подробных сведений о показателях по счету 75.01 (80.01) надо вначале установить курсор в строку с этим счетом. Когда указатель мыши преобразуется в «лупу», нажатием на клавишу Enter (либо двойным щелчком мыши) вывести на экран меню выбора детализирующих отчетов.

Выбрать, например, детализирующий отчет по счету 75.01 «Карточка счета» (щелкнуть) и посмотреть введенные в январе проводки.

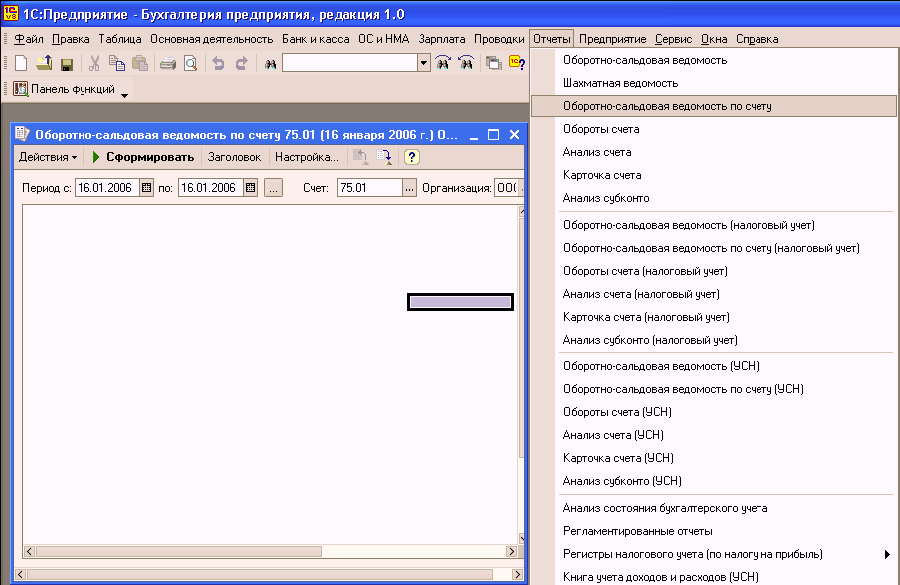

Вторым отчетом, очень часто использующимся в текущей работе, считается стандартный отчет «Оборотно-сальдовая ведомость по счету». Этот отчет позволяет для одного выбранного счета, по которому ведется аналитический учет, получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто).

Так, для получения информации о доле каждого из учредителей в уставном капитале предприятия надо сформировать оборотно-сальдовую ведомость по счету для счета 80.01.

Для получения информации о состоянии расчетов с учредителями по вкладам в уставный капитал надо сформировать оборотно-сальдовую ведомость по счету для счета 75.01.

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ:

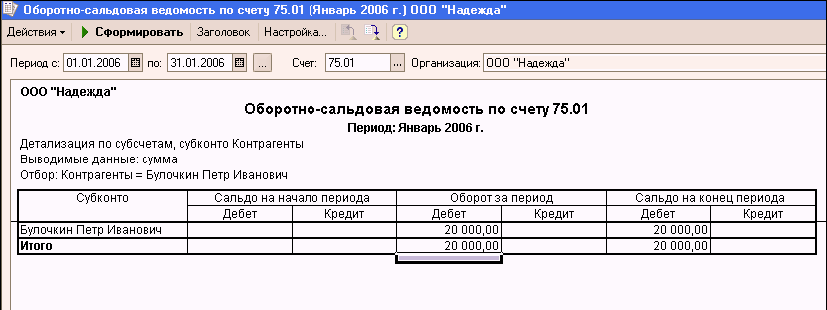

Сформировать оборотно-сальдовую ведомость по счету 75.01 за январь 2006 г. для контрагента Булочкина. Контрольная цифра: сальдо счета 75.01 дебетовое и равно 20 000.

Алгоритм выполнения задания:

командой Отчеты → Оборотно-сальдовая ведомость по счету вывести на экран форму «Оборотно-сальдовая ведомость по счету.

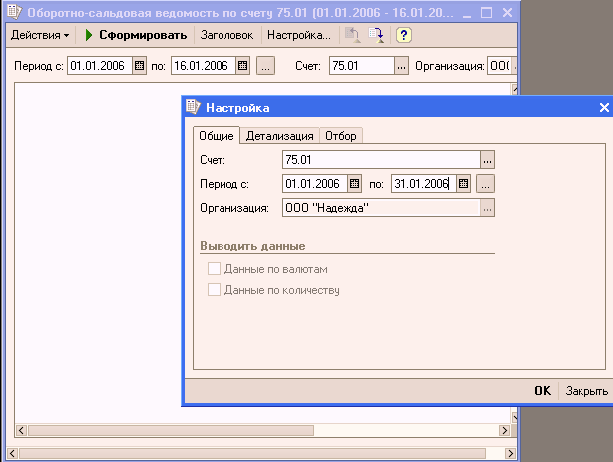

При формировании предыдущего отчета, нажать на кнопку Настройка на панели инструментов. При этом на экран выводится форма «Настройка» с закладкой «Общие».

На закладке «Общие»:

указать счет, по которому будет формироваться ведомость – 75.01;

перейти на закладку «Отбор» щелчком на наименовании закладки.

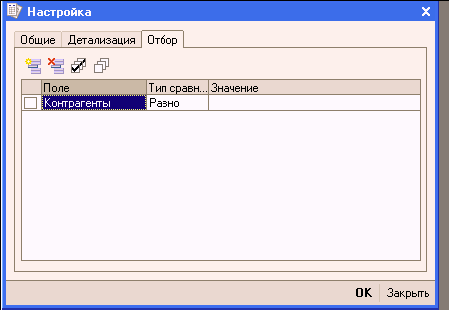

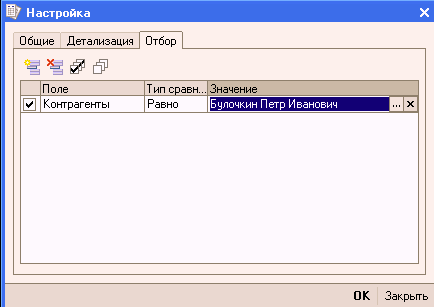

На закладке «Отбор»:

дважды щелкнуть в колонке «Значение» строки с наименованием аналитического разреза на счете 75.01 Контрагенты. В результате поле откроется для редактирования;

щелчком по кнопке открыть справочник «Контрагенты» и двойным щелчком выбрать в нем элемент с наименованием Булочкин Петр Иванович; щелкнуть по кнопке ОК и посмотреть отчет.

Если отбор не устанавливать, в отчет будут включены элементы данного вида субконто.

Анализ информации, проведенный на основании данных оборотно-сальдовой ведомости по счету 75 «Расчеты с учредителями», свидетельствует о факте регистрации уставного капитала и, как результат, об образовании дебиторской задолженности учредителей в размере 160 000 рублей.

Дебетовый оборот счета 75 равен сальдо на конец периода, что свидетельствует о том, что сумма задолженности по вкладам в уставный капитал еще не погашалась.

На счете 80 «Уставный капитал» образовалось кредитовое сальдо в 160 000 рублей. Все верно: как и все пассивы, уставный капитал отражается по кредитовой стороне счета 80 и равен сумме, записанной в учредительном договоре организации.

Глава 5. Учет основных средств

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств (сокращенное название ОС) является то, что они не потребляются в процессе производства. Для того, чтобы имущество называлось основным средством, оно должно отвечать следующим требованиям:

– использоваться в производстве товаров, при выполнении работ или оказании услуг либо для нужд управления организацией в течение длительного времени, т.е. более 12 месяцев;