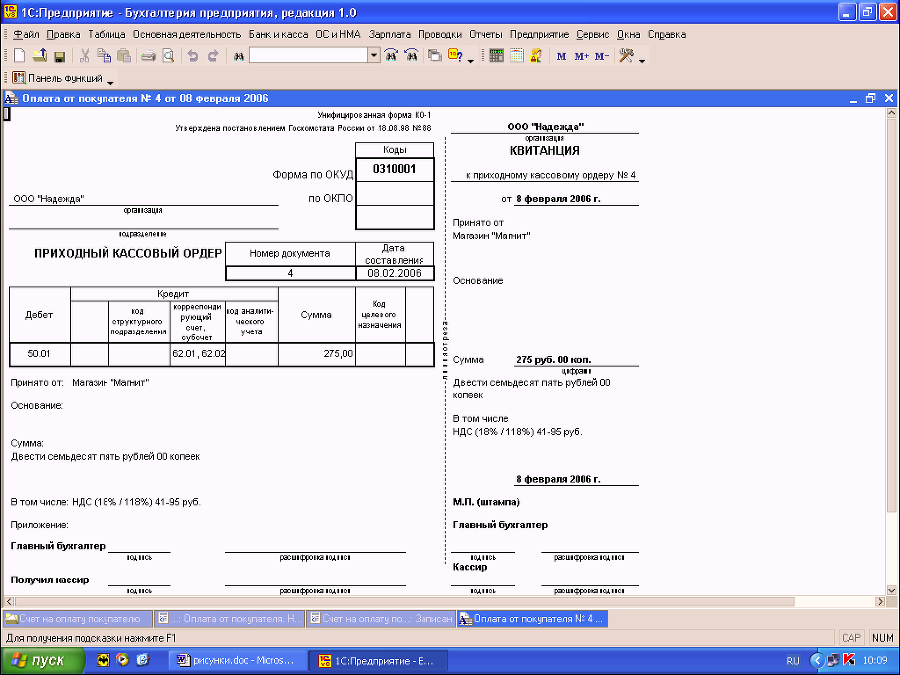

Для оформления оплаты по счету, на основании документа «Счет на оплату покупателю» можно выписать документ «Приходный кассовый ордер» в случае наличной оплаты или зафиксировать безналичную оплату с помощью документа «Платежное поручение входящее» с последующим его акцептом.

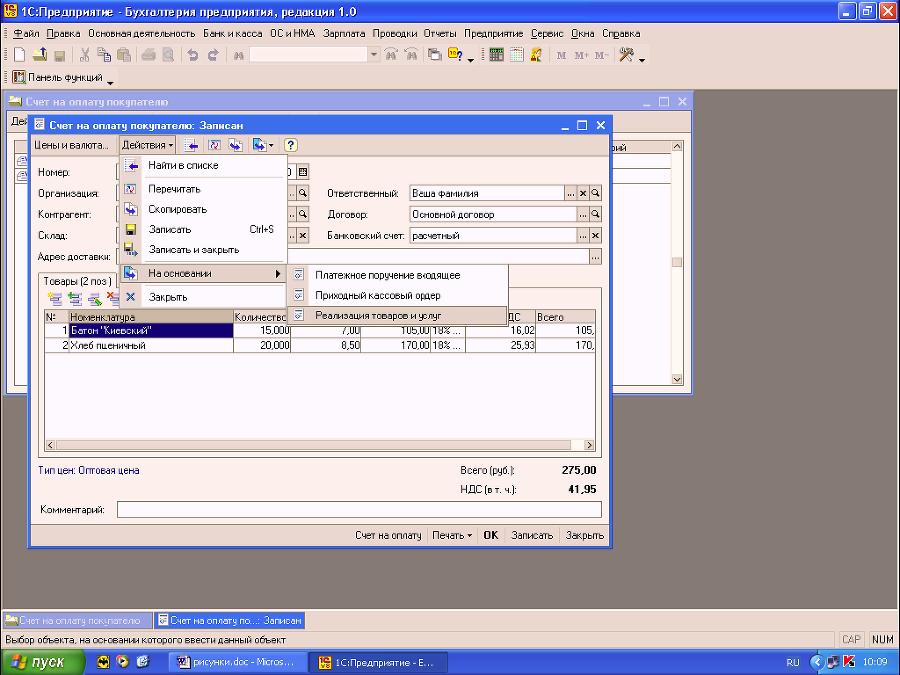

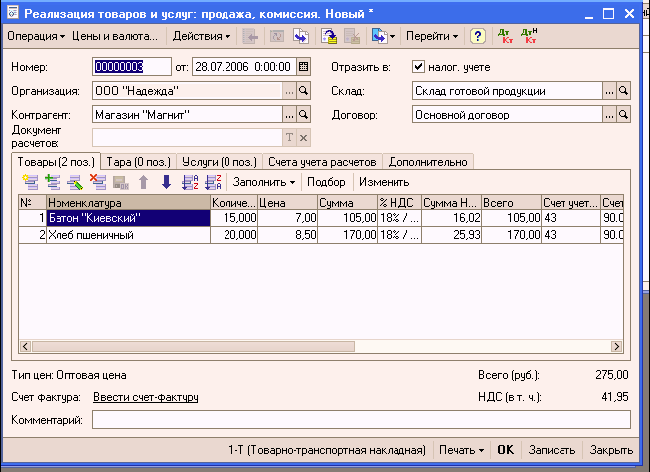

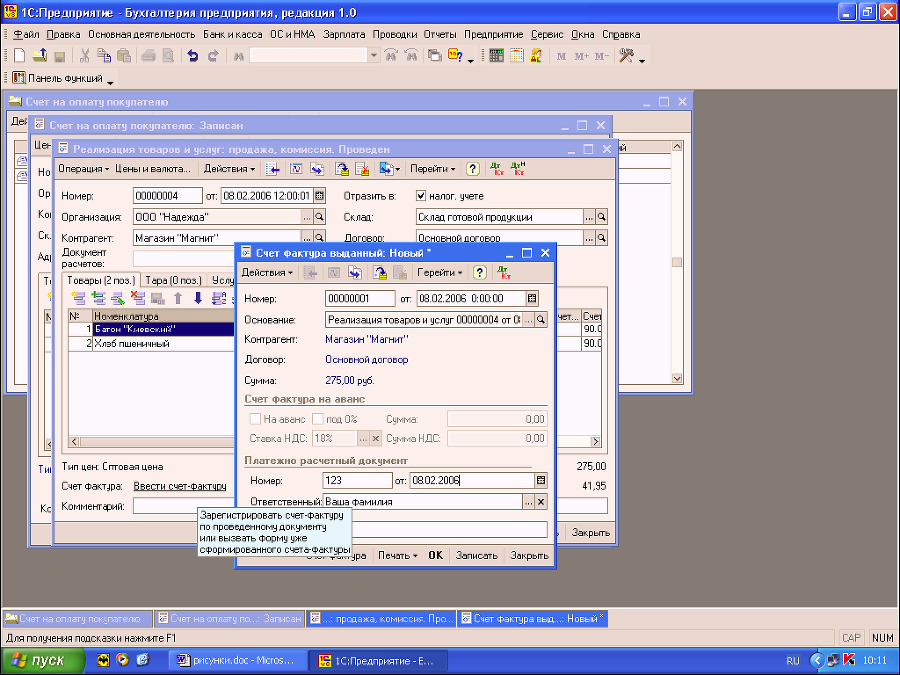

Отгрузку товаров по счету можно оформить с помощью документа «Реализация товаров и услуг». При оформлении документа реализации на основании счета, документ реализации заполняется всеми товарами, выписанными в счете, без учета ранее оформленных документов реализации. Если оплата пришла после получения товара покупателем, то на основание документа реализация товаров и услуг можно оформить Приходный кассовый ордер, или Платежное поручение входящее. Цепочку заполненных документов можно увидеть ниже на рисунках.

Глава 9. Учет НДС. Формирование книги покупок и книги продаж.

9.1 Учет НДС

Учет НДС в системе связан с регистрацией различного рода событий, которые влияют на способ учета НДС. Такими событиями являются:

√ регистрация НДС, предъявленного поставщиком («входного» НДС);

√ регистрация полученного счета-фактуры;

√ оплата «входного» НДС;

√ предъявление НДС к вычету;

√ восстановление НДС;

√ подтверждение ставки 0%;

Операции по учету НДС можно разделить на две категории:

√ операции, которые оперативно фиксируются в системе в течение отчетного периода;

√ операции, которые фиксируются в конце отчетного периода (регламентные операции).

Важно, что учет «входного» НДС ведется со следующей степенью детализации:

√ организация, на балансе которой ведется учет ценностей;

√ вид ценности (более укрупненная категория учета по сравнению с самим объектом ценности);

√ поставщик ценности;

√ счет-фактура поставщика;

√ ставка НДС.

Под видами ценностей понимаются категории учета ценностей, то есть «входной» НДС учитывается не с точностью до конкретного объекта ценности, а только с точностью до категории (материалы, ОС, НМЛ, объекты незавершенного строительства). Как правило, в бухгалтерском учете для учета «входного» НДС выделяется отдельный субсчет счета «Налог на добавленную стоимость по приобретенным ценностям» для каждого вида ценностей. Принадлежность поступивших ценностей к определенному виду определяется автоматически по счету бухгалтерского учета ценности, указанному в документе поступления.

Аналогично, «выходной» НДС учитывается с точностью до:

√ организации, на балансе которой ведется учет ценностей;

√ вида ценности;

√ покупателя;

√ счет-фактура выданного;

√ ставки НДС.

Операции по учету НДС

При поступлении ценностей сумма и ставка «входного» НДС явно указываются пользователем в документах поступления. Кроме того, указывается, будет ли сумма НДС выделена или включена в стоимость поступивших ценностей. Если сумма «входного» НДС не равна нулю и сумма не включается в стоимость ценности, то по бухгалтерскому учету формируется проводка на сумму выделенного НДС:

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кт 60 «Расчеты с поставщиками и подрядчиками» (или 76 «Расчеты с разными дебиторами и кредиторами»)

Счет учета «входного» НДС (субсчет счета 19 «Налог на добавленную стоимость по приобретенным ценностям») явно указывается в документе пользователем.

Операция по учету предъявленного поставщиком НДС фиксируются в течение всего периода оперативно.

Регистрация счета-фактуры от поставщика

Регистрация счета-фактуры поставщика является одним из необходимых условий предъявления «входного» НДС к вычету. Для одного документа поступления регистрируется только один счет-фактура поставщика.

В бухгалтерском учете по такому событию никакие проводки не формируются.

Операция по учету полученных счетов-фактур ведется оперативно в течение всего отчетного периода.

Заполнение данного документа было рассмотрено в главе 6.

Регистрация оплаты поставщикам

Факт оплаты организацией поставщикам поступивших ценностей фиксируется в системе оперативно соответствующими документами оплаты. Однако привязка оплат к счетам-фактурам поставщиков проводится только в конце отчетного периода. Это регламентная операция, которая устанавливает соответствие между проведенными за период оплатами, полученными счетами-фактурами с детализацией до вида ценностей. Такая операция проводится после выверки всех оплат поставщикам. Перечень счетов-фактур с указанием видов ценностей можно выбрать вручную, а можно воспользоваться автоматическим распределением оплат по счетам-фактурам.

Алгоритм заключается в следующем: для получения перечня оплат анализируются за период дебетовые обороты по счетам:

√ 60.01 «Расчеты с поставщиками и подрядчиками»,

√ 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

√ 60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)»;

√ 76.05 «Расчеты с прочими поставщиками и подрядчиками»;

√ 76.21 «Расчеты по имущественному и личному страхованию (в валюте)»;

√ 76.25 «Расчеты с прочими поставщиками и подрядчиками (в валюте)»;

√ 76.35 «Расчеты с прочими поставщиками и подрядчиками (в у.е.)»

и по субсчетам перечисленных счетов, если аналитика субсчетов совпадает с аналитикой родительских счетов.

Из оборотов исключаются обороты по этим счетам с корреспонденцией по счетам: 60.03, 60.01, ..., 76.2 и счетам курсовых разниц валютных счетов (счет 91.02 «Прочие расходы» со значением аналитики Прочие доходы и расходы равной «Курсовые разницы»).

Далее суммы оплат распределяются между еще неоплаченными счетами-фактурами по следующему принципу:

√ если в документах оплаты взаиморасчеты с поставщиками проводились с детализацией по расчетным документам, то оплаченным документом является тот, который явно указан в документе оплаты в качестве значения сделки;

√ если взаиморасчеты ведутся с детализацией по заказам, то привязка оплаты ведется только в рамках поступлений ценностей под определенный заказ;

√ среди счетов-фактур с одинаковым приоритетом выбираются вначале те, которые имеют более раннюю дату регистрации;

√ если по счету-фактуре прошла только частичная оплата, то оплата распределяется между всеми видами ценностей этого счета-фактуры пропорционально стоимости этого вида ценностей в общей сумме. То есть если в одном счете-фактуре есть несколько видов ценностей, то каждый вид будет частично оплачен, а не в каком-либо приоритете.

После автоматического расчета можно часть записей исключить из перечня оплаченных, часть записей добавить, изменить сумму оплаты.

Операция привязки оплат к счетам-фактурам никак не отражается по бухгалтерскому учету, проводки не формируются. Оплата поставщикам и поступление от покупателей денежных средств было рассмотрено в главе 5.

Вычет НДС по приобретенным ценностям

В общем случае для предъявления НДС к вычету достаточно выполнения трех условий:

√ оформления поставки ценности;

√ регистрация счета-фактуры поставщика;