При оформлении операции «Взнос наличными в банк» в документе указывается та касса компании, из которой расходуются наличные денежные средства, и тот расчетный счет организации, на который они поступают.

На основании расходного кассового ордера с установленным видом операции «Инкассация денежных средств» можно ввести документ «Платежный ордер: поступление денежных средств», отражающий операцию по зачислению инкассированных денежных средств на расчетный счет организации.

В документе предусмотрена возможность фиксации выплаты так называемых прочих сумм, которые напрямую не относятся ни к одной торговой операции. Например – это может быть оплата аренды помещений, выдача денежных средств на представительские расходы и т.д. В этом случае вид операции устанавливается «Прочий расход денежных средств» и вводится дополнительная информация о статье движения денежных средств.

В документе также вводится необходимая информация для правильного формирования печатной формы документа, а именно: информация о том, кому выданы наличные денежные средства (поле «Выдать» в печатной форме документа), а также основание и приложение по документу. При проведении документа по бухгалтерскому учету в группе полей «Получатель» указывается дополнительная информация о виде расчетов, типе расчетов и о том счете расчета, на который необходимо отнести данный платеж.

6.3 Кассовая книга

Находится Банк и Касса—Кассовая книга. Отчет «Кассовая книга» формирует регламентную форму кассовой книги. Данный отчет формируется по организации, выбранной в настройках отчета за указанный период. В настройках также можно указать параметры печати последнего листа, а именно – является ли последний лист в книге последним в году, месяце или это обычный лист. Можно также распечатать обложку кассовой книги. При формировании кассовой книги запоминается номер сформированного листа, который хранится в регистре сведений «Номера листов кассовой книги».

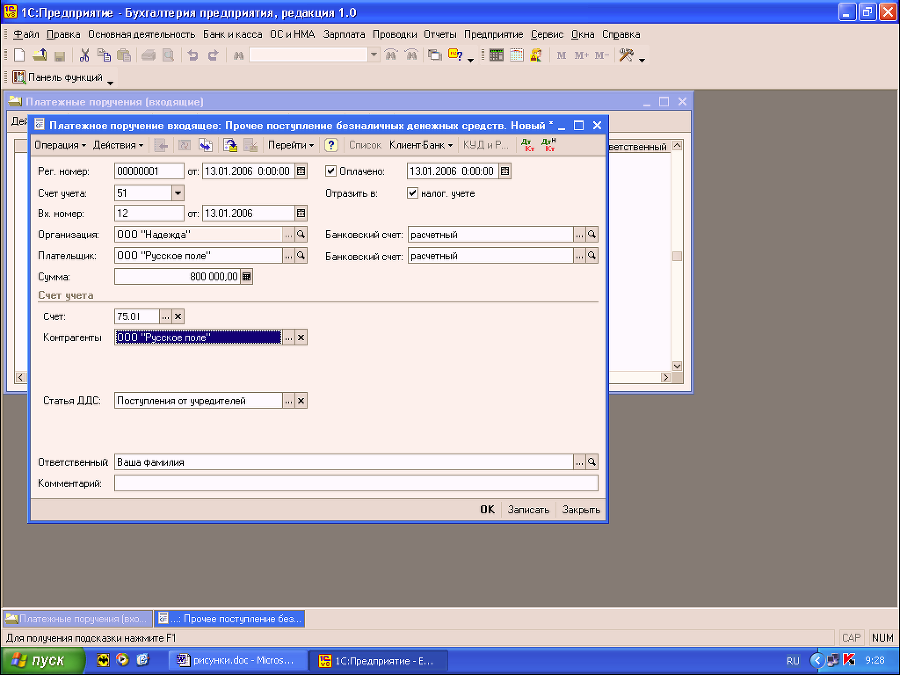

6.4 Оформление операции поступления безналичных денежных средств на расчетный счет организации

Оформляется документом Платежное поручение входящее

Документ предназначен для учета поступления безналичных денежных средств. С помощью документа отражаются следующие виды хозяйственных операций:

√ «Оплата от покупателя»;

√ «Возврат денежных средств поставщиком»;

√ «Расчеты по кредитам и займам»;

√ «Прочие поступления безналичных денежных средств»;

√ «Прочие расчеты с контрагентами».

Операция «Оплата от покупателя» предназначена для отражения поступления безналичных денежных средств от покупателя. При этом в реквизите «Договор» документа «Платежное поручение (входящее)» необходимо выбрать договор с видом «с покупателем», «с комиссионером» или «с комитентом». При проведении документа будет определено состояние расчетов по договору и поступившая сумма автоматически разделится на аванс и оплату. В том случае, если счет аванса явным образом не указан в форме документа, поступившая сумма будет определена, как оплата по договору.

Операция «Возврат денежных средств поставщиком» указывается при поступлении безналичных денежных средств, возвращенных поставщиком. Договор необходимо выбрать тот, у которого установлен вид «с поставщиком», «с комиссионером» или «с комитентом».

Операция «Расчеты по кредитам и займам» указывается при поступлении безналичных денежных средств по кредитам и займам. При этом необходимо выбрать договор с видом «прочее».

Операция «Прочие расчеты с контрагентами» указывается для регистрации прочих расчетов по договорам с контрагентами.

В остальных случаях выбирается операция «Прочие поступления безналичных денежных средств».

Документ заполняется в два этапа. Первый этап – необходимо указать:

√ организацию;

√ банковский счет организации;

√ контрагента, от которого поступил (или ожидается) платеж;

√ договор с контрагентом;

√ курс валюты взаиморасчетов по договору, по которому будет учтен платеж во взаиморасчетах или сумму, на которую изменится состояние взаиморасчетов;

Второй этап заключается в учете фактического поступления денежных средств по информации из банка организации. При этом заполняются следующие реквизиты:

√ флаг «Оплачено».

Документ можно провести. На этом этапе изменяется состояние остатка денежных средств на расчетном счете организации.

6.5 Списание безналичных денежных средств с расчетного счета.

Оформляется документом Платежное поручение исходящее

Также, с его помощью печатаются формы исходящих платежных поручений.

С помощью документа отражаются следующие виды хозяйственных операций:

√ «Оплата поставщику»;

√ «Возврат денежных средств покупателю»;

√ «Перечисление налога»;

√ «Расчеты по кредитам и займам с контрагентами»;

√ «Прочее списание безналичных денежных средств»;

√ «Перевод на другой счет организации»;

√ «Перечисление заработной платы»;

√ «Прочие расчеты с контрагентами».

Операция «Оплата поставщику» предназначена для отражения расчетов с поставщиком. При этом в реквизите «Договор» документа «Платежное поручение (исходящее)» необходимо выбрать договор с видом «с поставщиком», «с комиссионером» или «с комитентом».

Операция «Возврат денежных средств покупателю» используется для отражения возврата безналичных денежных средств покупателю. Договор необходимо выбрать тот, у которого установлен вид «с покупателем», «с комиссионером» или «с комитентом».

Операция «Расчеты по кредитам и займам с контрагентами» предназначена для отражения расхода безналичных денежных средств по кредитам и займам. При этом необходимо выбрать договор с контрагентом с видом «прочее».

Операция «Прочие расчеты с контрагентами» предназначена для отражения списания денежных средств по договорам с контрагентами в прочих случаях.

Операция «Перевод на другой счет организации» указывается при перечислении денежных средств на другой счете организации, включая расчетные, валютные и специальные счета.

Операция «Перечисление заработной платы» указывается при списании безналичных денежных средств на перечисление заработной платы. В табличной части «Перечисление заработной платы»необходимо указать документы вида «Зарплата к выплате организации», по которым перечисляются денежные средства.

В остальных случаях выбирается операция «Прочее списание безналичных денежных средств».

Документ заполняется в два этапа. Первый этап – необходимо указать:

√ организацию;

√ банковский счет организации;

√ контрагента – получателя денежных средств;

√ договор с контрагентом ;

√ курс валюты взаиморасчетов по договору, по которому будет учтен платеж во взаиморасчетах или сумму, на которую изменится состояние взаиморасчетов;

Второй этап заключается в учете фактического списания денежных средств по информации из банка организации. При этом заполняются следующие реквизиты:

√ флаг «Оплачено»

√ дата фактической оплаты документа (по выписке банка)

Документ можно провести. На этом этапе изменяется состояние остатка денежных средств на расчетном счете организации.

Возможен акцепт группы исходящих платежных поручений с помощью обработки «Выписка банка».

Также, документ «Платежное поручение (исходящее)» может быть введен на основании документов:

√ «Поступление товаров и услуг»;

√ «Поступление доп. расходов»;

√ «Отчет комитенту о продажах»;

6.6 Выписка банка

В данной конфигурации это не документ, а обработка, позволяющая установить признак оплаты группе неоплаченных банковских документов, а также для просмотра списка документов, оплаченных за какой – либо день.