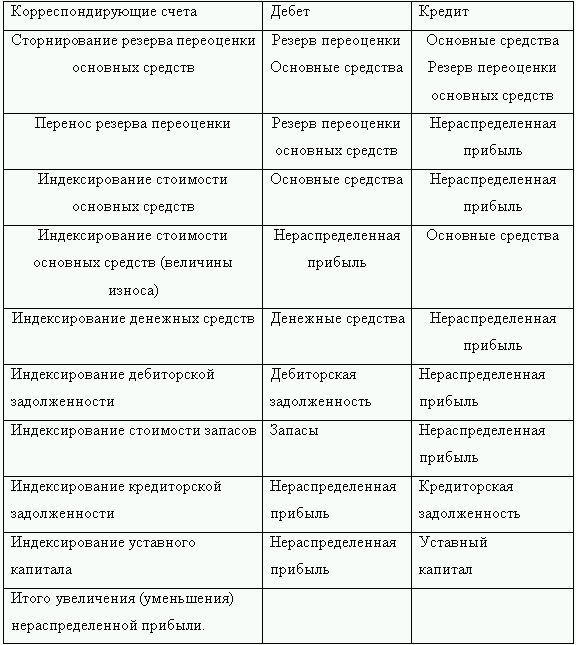

Данные отчета о движении денежных средств за прошлый год необходимо корректировать в том же порядке, что и за отчетный год. Данные этого отчета следует скорректировать с учетом инфляции за отчетный период, как для отчета о прибылях и убытках.

Корректировка баланса

Для того чтобы донести до заинтересованных пользователей информацию о том, что отчетность составлена с применением МСФО (IAS) 29 “Финансовая отчетность в условиях гиперинфляции», нужно в самой отчетности зафиксировать тот факт, что отчетность составлена в соответствии с МСФО 29. Рекомендуется также сделать оговорку о том, что при составлении отчетности были использованы данные о первоначальной или текущей стоимости активов и перечислить использовавшиеся индексы инфляции.

Для приведения российской отчетности в соответствие с международными стандартами разработаны этапы трансформации. Эти этапы были определены в зависимости от последовательного отражения в отчетности основных показателей бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, сводной отчетности и влияния на отчетность. При этом используются методы и показатели, понятные для российских бухгалтеров.

В соответствии с этим этапы трансформации выглядят следующим образом:

1) вначале производится анализ счетов для последующего составления бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, сводной отчетности, также проводится анализ всей финансово-хозяйственной деятельности предприятия, его бухгалтерского учета и применяемой им учетной политики;

2) затем происходит составление традиционных оборотно-сальдовых ведомостей, и готовятся рабочие таблицы, в которых будут выявлены и отражены все различия в отражении проводимых хозяйственных операций с точки зрения российского бухгалтерского учета и требований МСФО;

3) на этом этапе составляются все корректирующие проводки на основании, которых каждый счет по своему экономическому содержанию наиболее близко приближается к требованиям, предъявляемым МСФО. Затем, опираясь на полученные данные, составляется пробный бухгалтерский баланс и отчеты. При этом формально используется российский план счетов, а по своему экономическому содержанию и назначению – новая система отчетности;

4) на четвертом этапе происходит реклассификация счетов российского бухгалтерского учета в счета МСФО.

Затем происходит составление пробных балансов и остальных необходимых отчетов и документов в соответствии с международными стандартами на основе заранее разработанных схем их формирования.

Для того, чтобы лучше представить и понять процесс трансформации, а, следовательно, и улучшить его эффективность рекомендуется корректировочные проводки производить в отечественном Плане счетов, с применением двух типов корректировочных проводок и двух специальных счетов бухгалтерского учета:

• субсчет 84.11. «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода» – для отражения хозяйственных процессов отчетного (текущего) периода;

• субсчет 84.12. «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых периодов»– для отражения событий прошлых лет.

Практическую основу составления корректировочных проводок составляют различия между российским бухгалтерским учетом и МСФО в положениях учетной политики, в формировании рабочих таблиц и т. д.

Пример.

Проценты за краткосрочный банковский кредит организация не начислила в отчетном периоде, и корректировочная проводка будет иметь вид:

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода».

Кредит 66.2 «Проценты по краткосрочным кредитам» – на величину погашения процентов за кредит.

Амортизация объектов жилищного фонда начисляется на забалансовых счетах. Корректировочные проводки примут вид:

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет».

Кредит 02.1 «Амортизация основных средств в организации» – на величину накопленной амортизации жилищного фонда на начало отчетного периода;

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода»;

Кредит 02.1 «Амортизация основных средств в организации» – на величину амортизации жилищного фонда в отчетном периоде.

Когда дебиторская задолженность не подлежит взысканию (к примеру, если предприятие-должник обанкротилось), а резерв по безнадежным долгам не был сформирован, такая задолженность относится на расходы прошлых лет.

Корректировочная проводка будет иметь вид:

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет»;

Кредит 62.1 «Расчеты с покупателями и заказчиками» – на величину безнадежной дебиторской задолженности прошлых лет.

Если же в отчетном периоде возникла дебиторская задолженность, погашение которой ставится под сомнение, то в соответствии с требованием осмотрительности МСФО на величину такой дебиторской задолженности нужно образовать резерв по сомнительным долгам с одновременным увеличением расходов отчетного периода. Корректировочная проводка примет вид:

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода»;

Кредит 63 «Резерв по сомнительным долгам» – создается резерв под сомнительную дебиторскую задолженность.

Выявлены в составе нематериальных активов организационные расходы, подлежащие списанию на расходы прошлых лет. Корректировочная проводка примет вид:

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет»;

Дебет 05 «Амортизация нематериальных активов»;

Кредит 04 «Нематериальные активы» – списаны организационные расходы с их амортизацией на расходы прошлых лет.

Также, необходимо восстановить прибыль отчетного года, с уменьшением прибыли прошлых лет на величину амортизации по организационным расходам.

Корректировочная проводка:

Дебет 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет»;

Кредит 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода» – восстанавливается прибыль отчетного года с одновременным уменьшением прибыли прошлых лет на величину амортизации по организационным расходам.

По правилам МСФО общие и административные расходы не могут входить в стоимость остатков незавершенного производства и готовой продукции. В данном случае необходима корректировочная проводка для выведения из остатков незавершенного производства и готовой продукции общих и административных расходов. Эти расходы в дальнейшем подлежат включению в расходы периода.

Расчет исходных данных примет вид: на начало периода остатки НП и ГП равны нулю.

Остатки на конец отчетного периода:

• величина сальдо НП счета 20 «Основное производство»;

• величина сальдо ГП счета 43 «Готовая продукция».

Дебетовый оборот за период счета 20 «Основное производство».

Дебетовый оборот за период счета 43 «Готовая продукция».

Содержание общих и административных расходов в себестоимости (в процентах) определяется путем отношения общих и административных расходов за период, к сумме всех расходов, отнесенных на производство за то же время.

Величина общих и административных расходов, подлежащая выведению из остатков НП и ГП, рассчитывается следующим образом:

(Сальдо 20 «Основное производство» НП) х (% ОиАР) = ОиАР, выводимых из остатков НП,

(Сальдо 43 «Готовая продукция» ГП) х (% ОиАР) = ОиАР, выводимых из остатков ГП,

(ОиАР, выводимых из остатков НП) + (ОиАР, выводимых из остатков ГП) = Общая сумма расходов к выведению.

Корректировочная проводка примет вид:

Дебет 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода» – (на общую сумму расходов к выведению);