• номенклатура учетных объектов невелика или ограничена;

• данные по области учета не требуют каких-либо регулировок;

• рассчитать регулировки несложно.

Конкретный состав таблиц будет зависеть от вида деятельности предприятия, от уровня проводимого в нем бухгалтерского учета, а также от непосредственной организации трансформации отчетности.

Журнал трансформационных записей. Журналы трансформационных записей очень важны в процессе организации трансформации отчетности предприятия. В сочетании с другими необходимыми элементами трансформации это позволит должных образом распределить участки работ между исполнителями, закрепить достигнутые результаты и обеспечить необходимую последовательность этапов трансформации.

Журнал трансформационных записей предназначен для того, чтобы непосредственно формировать регулировочные записи на основании данных рабочих таблиц. Другими словами, если рабочие таблицы включают в себя только суммы регулировочных записей, то в журнале трансформационных записей уже уточняется по дебету или кредиту каких счетов трансформационной таблицы должна отражаться сумма регулировки.

Запись в журнале трансформационных записей выглядит следующим образом:

Сначала вносится непосредственно номер записи. Он ставится рядом с соответствующим итогом рабочей таблицы, а также дополнительно размещается по отдельной графе трансформационной таблицы по строке, которая содержит данную регулировку. Номер записи может содержать код раздела учета и порядковый номер. В самом содержании записи приводится ее краткое описание. Затем приводится основание, на котором проведена регулировочная запись, т. е. ссылка на соответствующий пункт МСФО, предусматривающая то или требование. В разноске указываются дебет и кредит счетов, по которым должна проводиться регулировочная запись. В случае применения программного обеспечения в таблице сумма записи может проставляться автоматически из соответствующего итога рабочей таблицы. Также в журнале предусмотрена возможность для внесения изменений и расшифровки некоторых показателей.

Частные трансформационные таблицы по своей структуре идентичны сводной трансформационной таблице. И представляют собой часть сводной таблицы, которая относится к соответствующей рабочей таблице и журналу трансформационных записей. Указанные таблицы дают возможность распределения работы по трансформации отчетности между исполнителями, таким образом, что за каждым их них закрепляется один или несколько разделов учета. При этом все требуемые процедуры трансформации проводятся по каждому разделу:

• ввод исходных учетных данных в частную трансформационную таблицу,

• составление рабочей таблицы,

• заполнение журнала трансформационных записей,

• завершение формирования частной трансформационной таблицы по данным рабочей таблицы и журнала.

Частная таблица построена так, что сумма остатков по включенным в нее показателям равняется одной или нескольким статьям российской отчетности. Кроме того, возможность сверки итогов по счетам с соответствующими отчетными статьями, которая заложена в построении таблицы, обеспечивает выход на контрольные нулевые итоги по оборотно-сальдовому балансу сводной таблицы после того, как в нее будут включены все необходимые разделы из частных таблиц.

Как правило, окончательная сумма в рублях, отражаемая по статье международной отчетности, состоит не из одного, а сразу нескольких показателей. Когда статьи международной отчетности группируются посредством программного обеспечения, то удобнее всего эту процедуру проводить при помощи электронных таблиц. В результате чего в дальнейшем происходит построение сводной трансформационной таблицы.

3.5.3. Формирование Баланса, Отчета о прибылях и убытках, Отчета о движении акционерного капитала и Отчета о движении денежных средств

Становление и дальнейшее развитие рыночной экономики в России само собой требует проведения переоценки и анализа с точки зрения пригодности и целесообразности той формы бухгалтерского учета, которая традиционно сложилась в нашей стране. Мнения специалистов по данному вопросу разделились – одни считают, что необходимо перенять модель, сформированную международными стандартами финансовой отчетности (МСФО), другие склоняются к сохранению опыта и традиций российского учета.

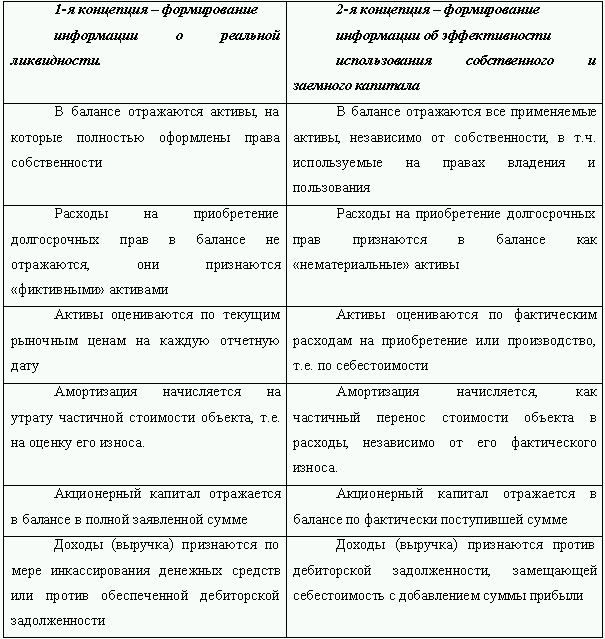

Коренное отличие двух моделей бухгалтерского учета состоит в самом принципе формирования информации. Если согласно одной концепции информация формируется с точки зрения ликвидности предприятия, а также достаточности активов для покрытия всей кредиторской задолженности, то согласно второй концепции – информация формируется в целях оценки эффективности деятельности предприятии, использования материальных ресурсов и рентабельности производства.

Приведем коренные отличия двух концепций бухгалтерского учета в нижеследующей таблице:[30]

В нашей стране бухгалтерский учет всегда основывался на применении первой рассмотренной нами концепции. Англо-американский бухгалтерский учет базируется на второй. Хотя справедливости ради стоит заметить, что в чистом виде ни одна система бухгалтерского учета уже давно не применяется, происходит их постепенное смешение.

В последние годы тенденция такова, что информация о потоках денежных средств предприятий и направлениях их использования стала вызывать повышенный интерес. Это явилось причиной того, что в состав бухгалтерской отчетности стали дополнительно включать отчет о движении денежных средств, что само по себе не характерно ни для одной из систем. Развитие и формирование единой мировой экономической системы требует перехода к единой концепции бухгалтерского учета, которая как раз и формируется посредством МСФО.

Балансовые активы предприятия (согласно МСФО) – это только такие объекты, которые могут иметь действительную стоимость и денежную оценку, в случае, когда возможен приток от них в компанию экономических выгод. В российском же бухгалтерском учете активы – это ресурсы, отражаемые в активе баланса организации, к таким относятся основные средства, материалы, нематериальные активы, денежные средства и т. д., при этом не имеет значения, поступит ли когда-нибудь от активов материальная выгода и имеют ли они (могут иметь) четкое стоимостное выражение. На практике это выражается в том, что активы, имеющие определенную балансовую стоимость, при оценке их по стоимости рыночной имеют оценку ниже балансовой. Поэтому, исходя из принципа объективности представления бухгалтерской информации, рекомендуется рассчитать и показать активы компании по наименьшей из возможных оценок.

Сами компании, как правило, склонны завышать стоимость имеющихся у них в наличии активов, создавая видимость лучшего финансового положения, чем оно есть на самом деле. В перечень основных оценочных значений, используемых в российском бухгалтерском учете, попали далеко не все статьи актива баланса, которые следует оценить согласно МСФО. Несмотря на то, что российское законодательство не всегда требует, чтобы некоторые статьи переоценивались на конец текущего периода, а компании, руководствуясь этим требованием, не проводят переоценку активов необходимо подсчитать оценочное значение по большему числу показателей.

В ряде случаев цена на товары (как составляющую часть товарно-материальных запасов) резко снижается по причине их морального старения или снижения качества из-за неправильного хранения. Например, фирма, занимающаяся оптовой продажей микропроцессоров для персональных компьютеров, должна снизить продажную цену имеющейся на складе продукции при появлении новой модели на рынке. Однако на балансе фирмы эти товары, вероятнее всего, будут отражены по своей первоначальной стоимости. Если на балансе предприятия имеются ресурсы, которые по МСФО не могут быть признаны в качестве актива (отсутствует вероятность притока будущих экономических выгод для компании), следует данный ресурс списать на убытки предприятия.