Поскольку переговоры с бюджетными организациями ведутся на обобщенном уровне и преследуют, главным образом, цель сокращения расходов до уровня, соответствующего общим макроэкономическим показателям, конкретной структуре расходов каждой бюджетной организации уделяется мало внимания. Министерство финансов нередко не знает, будет ли уровень финансирования того или иного ведомства после сокращения ассигнований недостаточным или избыточным, приведет ли такое сокращение к чрезвычайным трудностям и снижению эффективности (с точки зрения интересов экономики в целом) или же, вследствие примененной ранее бюджетной организацией «творческой» практики бухгалтерского учета, эта организация окажется в относительно комфортной финансовой ситуации, что будет означать дополнительные издержки для других бюджетных организаций, где такие методы учета не использовались и чьи предложения, возможно, изначально были более прозрачными.

Отсутствие накопленной истории по многим статьям расходов бюджетных организаций, инфляционная среда, в которой в течение нескольких лет проходила подготовка бюджетов, вследствие чего увеличение номинальных расходов в два или три раза представлялось «разумным», недостаток в Министерстве финансов квалифицированных кадров, которые могли бы вести наблюдение за динамикой расходов ключевых бюджетных организаций и сравнивать утвержденные и фактические расходы, – все эти факторы делают этот процесс крайне неэффективным и потенциально несправедливым. Боле того, создают возможности для злоупотреблений. Составление бюджета на приростной основе в условиях высокой инфляции в стране с переходной экономикой связано с определенным риском, требующим от официальных органов особой бдительности. При высоких темпах инфляции просьбы об увеличении номинальных расходов могут казаться обоснованными, в то время как сам переходный процесс может требовать прекращения государственного участия в некоторых традиционных областях финансирования. Чтобы выявить эти области, установить оптимальное распределение дефицитных ресурсов и сферы, в которых сокращение расходов будет в наибольшей степени способствовать повышению экономической эффективности, необходимы значительные административные ресурсы, формирование которых должно быть одной из важнейших задач управления экономикой.

После утверждения проекта бюджета на заседании Правительства он направляется в Государственную Думу, где подробно рассматривается перед началом официального обсуждения. На это обычно уходит от двух до четырех недель. Дума проводит первое слушание, на котором она может либо утвердить, либо отклонить бюджет в целом. Утверждение бюджета в первом чтении подразумевает согласие с лежащими в его основе макроэкономическими параметрами (темп роста цен, объемы ВВП, динамика курса рубля, объем доходов, расходов и дефицита бюджета), использованными при подготовке бюджета. На этом же этапе принимаются многие ключевые решения, как, например, «не использовать кредиты Центрального банка для финансирования дефицита бюджета в 1995 году» или противоположное решение при обсуждении бюджета 1999 года. В случае отклонения бюджета он должен возвращаться Правительству с различными комментариями и запросами.

Возвращение бюджета в Правительство сильно затягивает рассмотрение законопроекта, кроме того, это обостряет и без того нелегкие отношения Правительства с думой. Поэтому, как это было при рассмотрении бюджетов 1995—1997 годов, Дума скорее может принять решение назначить межведомственную согласительную комиссию. В этом случае имеет место наиболее подробное обсуждение бюджета с участием различного числа комитетов в Думе, Министерства финансов, Центрального банка и различных бюджетных организаций. После утверждения бюджета в первом чтении проводится второе чтение с целью утверждения агрегированных показателей дохода, расходов и дефицита. При третьем чтении обсуждаются отдельные статьи дохода и расходов с акцентом на последние; при этом часто производится существенное перераспределение средств в рамках различных категорий расходов. Четвертое и заключительное чтение представляет собой общие прения, на которых Дума утверждает такие аспекты бюджета, как предложения по внешнему финансированию, вопросы бюджетного федерализма и т. д.

Важно подчеркнуть, что во время второго чтения, когда обсуждаются и утверждаются конкретные параметры бюджета (виды доходов и расходы по крупным направлениям), законодательные возможности для увеличения доходов бюджета весьма ограниченны, поскольку к этому времени Дума уже утверждает в первом чтении макроэкономические параметры бюджета, в частности доходы и расходы бюджета, размер дефицита, прогнозы роста цен и заработной платы в бюджетной сфере, используемые в ходе всей подготовки бюджета. Однако это не мешает Думе возвращаться к вопросу о доходах бюджета позднее и увеличивать их с последующим распределением этих дополнительных сумм по различным категориям расходов.

Одним из наиболее слабых мест бюджетного процесса является отсутствие эффективной связи между такими «решениями» об увеличении доходов бюджета с одной стороны и внесением необходимых поправок в налоговое законодательство с другой; Дума нередко не предпринимает никаких попыток официально закрепить существующую связь между ними. Например, Дума находит альтернативные источники дохода (обычно руководствуясь потребностью в дополнительных расходах), но не подкрепляет их необходимым законодательством, позволяющим получить эти дополнительные доходы. В результате возникает «отрыв от действительности», который влечет завышение доходов на величину до 10 процентов. Можно привести следующий наглядный пример: Дума изыскивает дополнительный доход в размере X рублей, предлагая ликвидировать определенные освобождения от импортных пошлин для конкретной группы организаций. Дополнительный доход, полученный от ликвидации налоговых льгот, направляется, скажем, на оборонные цели, однако после утверждения бюджета Дума не подкрепляет его соответствующими поправками в таможенное законодательство. Тем временем более высокий уровень расходов уже утвержден, что приводит к несоответствию между реальным доходами и расходными обещаниями бюджета. Аналогичная ситуация возникает при индексации заработной платы, включая минимальную заработную плату, и пенсий. Принцип здесь в сущности тот же: в течение года принимаются решения, которые в полной мере не предусматривались утвержденным в итоге бюджетом, что опять же создает трудности для его исполнения.

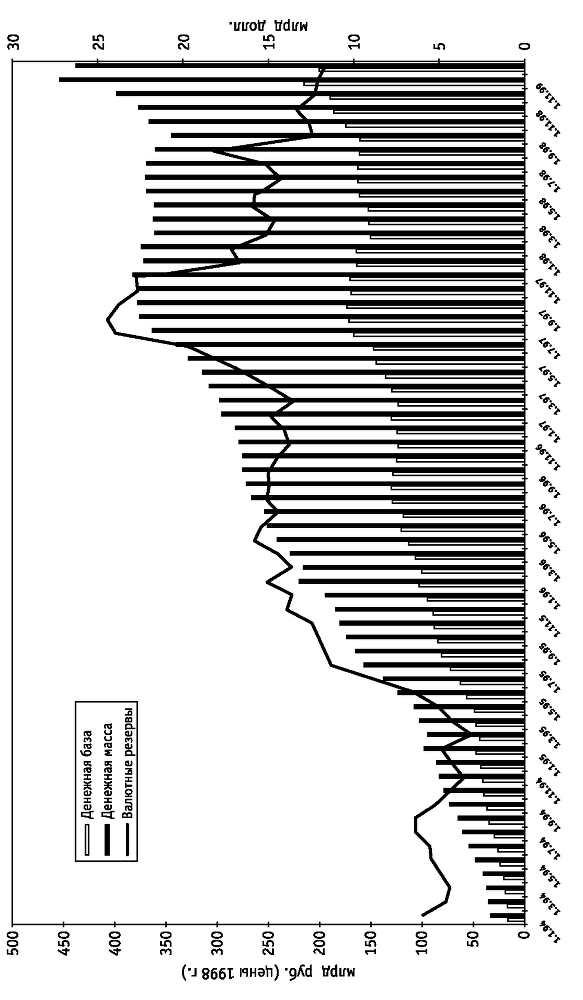

Денежная политика и валютные резервы Банка России, 1994 – 1998

К сожалению, не имея устойчивой поддержки большинства в Государственной Думе, Правительство, как правило, соглашалось с таким подходом, следуя стратегии завоевания поддержки бюджета со стороны, например, аграрного лобби или других групп. В результате, расходные обещания бюджета существенно отличаются от действительности, отсутствие в бюджете запланированных доходов приводит к невозможности финансирования даже защищенных статей бюджета, сумма задолженности бюджета продолжает расти.

Все это обусловило медленное торможение инфляционных процессов в российской экономике начиная с первых месяцев 1995 года. С марта спрос на рубли настолько возрос, что экономические субъекты начали продавать валютные накопления. За апрель-июнь Центральный банк смог нарастить свои валютные резервы с 4 до 10 млрд долларов, курс рубля стал неуклонно возрастать и к началу августа вырос на 16,5% по сравнению с концом апреля. К годовщине «черного вторника» валютные резервы Центрального банка достигли 12,5 млрд долларов. Начался рост рублевых сбережений в экономике. Рубль стал в России полновесной валютой, более привлекательной для населения, нежели любая другая: основная масса сбережений населения в банках стала формироваться в рублях. На фоне устойчиво снижающейся инфляции за вторую половину 1995 года рублевые сбережения населения выросли более чем на треть, за 1996 год – еще на 68%.