Пакет был действительно впечатляющим, общая его величина оценивалась в 22,7 млрд долларов. При этом наиболее существенная часть средств должна была быть получена Россией уже в 1998 году Общая сумма кредитов в этот период должна была составить более 15 млрд долларов: МВФ планировал предоставить 5,6 млрд долл. в конце июля, два транша по 2,8 млрд долл. в октябре и декабре и два транша по 670 млн долл. в сентябре и ноябре; к этому добавлялись несколько кредитов Мирового банка на сумму около 2 млрд долл. и кредит Правительства Японии на сумму 600 млн долл.

Но была у этого пакета помощи и слабая сторона: обычно, когда такая помощь предоставлялась другим государствам (Мексика, Таиланд, Корея, Индонезия), кредиты со стороны международных финансовых организаций составляли значительную, но не единственную часть пакета поддержки. Эти кредиты соседствовали с двусторонними кредитами (кредитами, предоставленными другими государствами) и так называемым «пакетом коммерческой помощи», который оформлялся обычно в виде пролонгации или переоформления ранее полученных страной или ее предприятиями и банками кредитов. В России пакет помощи ограничивался практически исключительно кредитами МВФ и Мирового банка. Если непредоставление межгосударственных кредитов (за исключением решения Японии о выделении 1,5 млрд долл.) еще можно понять и объяснить внутриполитическими причинами, то отсутствие пакета коммерческой поддержки являлось очевидной слабостью общей конструкции программы поддержки России.

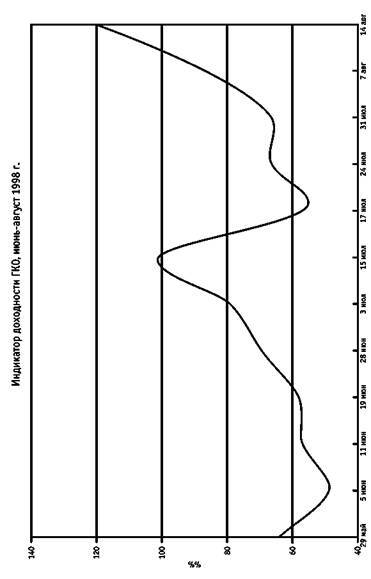

Единственной составляющей этого пакета стала предпринятая Минфином в середине июля попытка снять напряжение проблемы еженедельного погашения государственных облигаций на сумму 6—7 млрд рублей (в среднем еженедельно) путем проведения добровольного обмена ГКО, погашение которых должно было произойти до середины 1999 года, на еврооблигации со сроками обращения 7 и 20 лет. Но и она оказалась более чем спорной по своим результатам, несмотря на то, что Минфину удалось обменять ГКО на общую сумму более 23 млрд рублей, выпустив еврооблигаций на сумму 4,6 млрд долларов и получив еще 300 млн долларов от дополнительного размещения таких ценных бумаг.

С одной стороны, само предложение российских властей провести такой обмен, при том что абсолютно в стороне оставлялись вопросы краткосрочной задолженности российских банков и предприятий, где давление со стороны кредиторов было не меньшим, означало признание Правительством сложностей со своевременным погашением своих обязательств.

С другой стороны, и этот обмен был на грани срыва. По первоначальному предложению Минфина и его советников по проведению обмена к этой операции допускались только инвесторы-нерезиденты, несмотря на то, что ряд российских банков, особенно Сбербанк, изначально заявили о своем желании в ней участвовать. Для признания обмена состоявшимся нужно было набрать заявок на сумму 2,5 млрд долларов. Общая же сумма заявок нерезидентов едва превысила 2 млрд долларов, из которых около 20% принадлежало самому банку – советнику по обмену. Если бы не настойчивые требования Центрального банка и Сбербанка о включении российских банков в процедуру обмена, то и здесь бы Россию ожидал провал[59]. Со стороны складывалось ощущение, что при проведении этой операции советники Минфина были больше заинтересованы в получении своих комиссионных, нежели в успехе операции для России.

Нельзя забывать и о том, что размещение еврооблигаций, выпущенных в рамках процедуры обмена ГКО, проходило по доходностям, приближающимся к 15% годовых, что характеризовало крайне тяжелое положение российских властей.

Из квартального обзора текущей ситуации в России, подготовленного МВФ

(июнь 1998)

Хотя реструктуризация государственного долга принесла бы пользу в плане уменьшения финансовой уязвимости правительства, последнему необходимо будет не упустить из виду валютный риск и избежать фиксации чрезмерно высоких процентных ставок. Для того чтобы такая операция наверняка достигла своей цели, правительству нужно будет заняться основополагающими проблемами, обусловливающими высокий уровень процентных ставок.

Так или иначе, чрезвычайный по скорости предоставления и объемам пакет помощи России был выделен. Но он уже не смог помочь…

ПОСЛЕДНИЙ ШАНС

Психологическое воздействие от решения МВФ об оказании экстренной помощи России ощущалось ровно три дня, когда ситуация на финансовом рынке стала понемногу успокаиваться. Но вскоре, узнав о том, что первая порция кредита МВФ сокращена на 800 млн. долларов из-за невыполнения Россией предварительно согласованных мер, не увидев никаких новых реальных шагов со стороны российского Правительства, направленных на исправление ситуации, увидев очевидное противостояние Правительства и Государственной Думы, которая блокировала принятие пакета налоговых законопроектов, внесенных Правительством, рынок развернулся в прежнем направлении. Видимо, в этот момент была упущена последняя возможность для Правительства воздействовать на ситуацию своими действиями без принятия экстраординарных решений, какими стали решения 17 августа.

Из письма С. Фишера С. Кириенко

(23 июля 1998)

…Я хотел бы выразить одобрение по поводу соглашения о мерах экономической политики, результатом которого стало решение Совета директоров Фонда о предоставлении России дополнительной финансовой помощи. Согласованные меры политики представляют собой энергичные и своевременные действия, направленные на преодоление имеющихся трудностей в России. Наиболее важными являются первоочередные действия, содержащиеся в пакете, действия Правительства, нацеленные на обеспечение политической поддержки денных мер, а также акцент на исправлении положения в налогово-бюджетной сфере и накопление международных резервов с целью восстановления доверия.

Несмотря на очевидные усилия правительства, направленные на преодоление имеющихся трудностей, я хотел бы отметить, что Руководство и Совет директоров Фонда поддержали программу правительства не без некоторых сомнений… Особую тревогу Совета директоров Фонда вызвал тот факт, что на фоне продолжительного неудовлетворительного выполнения согласованных мер экономической политики Фонд вновь поддержал предоставление России крупного пакета финансовой помощи на основании заверений правительства, а не конкретных действий; размер предоставляемой помощи по сути вдвое превышает и без того большой объем уже предоставленных России средств Фонда. Кроме того, Совет директоров был обеспокоен ходом реализации мер политики, проводимой российским правительством в последнее время.

Уважаемый г-н Премьер-Министр, для всех участников переговоров и для международного сообщества в целом очевидно, что Фонд пошел на исключительный шаг в отношениях с Россией, который не может быть повторен. В настоящее время принципиально важно, чтобы российское правительство обеспечило твердое выполнение согласованной программы и развеяло устойчивые сомнения в том, что Россия не в состоянии сделать это. В силу важности данной задачи убедительно прошу Вас лично обеспечить порядок, при котором реализация данных мер не будет отклоняться от согласованного графика… Лишь при этом условии исключительные меры, принимаемые как Фондом, так и Россией, смогут обеспечить достижение основной общей задачи, а именно устойчивости российских государственных финансов…

Котировки российских ценных бумаг на западных рынках стали стремительно падать и достигли настолько низких значений, что все эксперты хором заговорили, что рынок не верит тому, что Россия будет платить по своим долгам.

И в стране события разворачивались с калейдоскопической быстротой. Бюджетные прогнозы Минфина на август-сентябрь ухудшались с каждым днем, на каждом совещании звучали слова о том, что «без поддержки Центрального банка бюджет сбалансировать не удастся», но при этом никто не брал на себя смелость объяснить, о какой поддержке идет речь. Правительство не хотело вносить в Думу законопроект о кредитовании бюджета Центральным банком, предпочитая делать это «втихую», не без оснований рассчитывая на то, что вся ответственность в таком случае ляжет на Центральный банк.