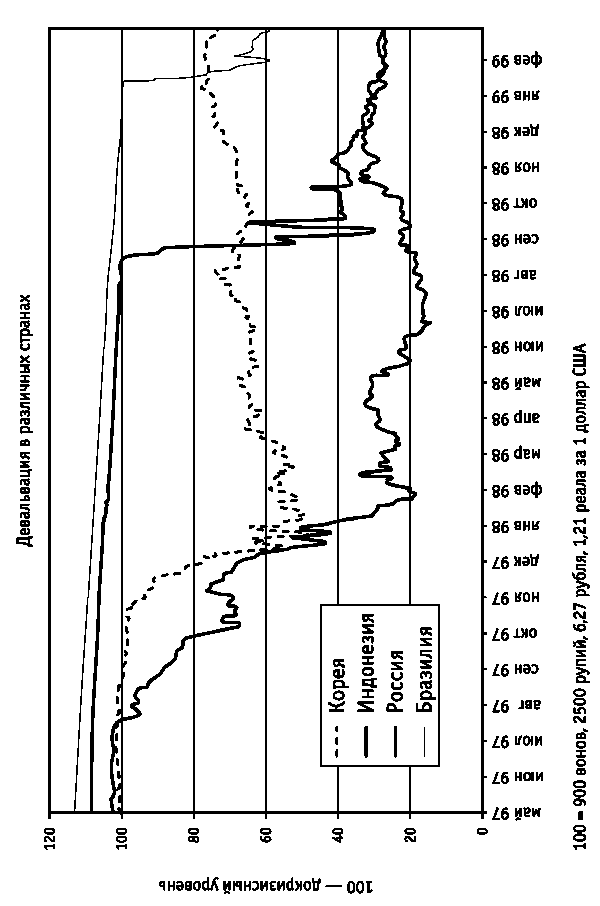

Дополнительным аргументом в пользу такой гипотезы выступали и фактические темпы девальвации в Корее (в два раза) и в Индонезии (в шесть раз).

Позднее правоту такой позиции подтвердили и события августа-сентября 1998 года в самой России и января 1999 года в Бразилии.

Из квартального обзора текущей ситуации в России, подготовленного МВФ

(июнь 1998)

Хотя последовательное выполнение программы должно помочь укреплению платежного баланса России в среднесрочной перспективе и позволить ей обслуживать свои обязательства перед МВФ, существует ряд рисков ухудшения ситуации. Во-первых, как это было продемонстрировано событиями в конце мая, имеется ощутимый риск оттоков капитала и сокращения новых притоков, на которые правительство полагается как на источник финансирования своего бюджетного дефицита. В этой связи особому риску Россию подвергает сохраняющаяся неопределенность на других зарождающихся рынках, поскольку они оказывают на платежный баланс и финансирование бюджета воздействие в форме участия нерезидентов на рынке ГКО и размещения государственных облигаций на международных рынках. Во-вторых, Россия сталкивается с риском внешних потрясений в связи с зависимостью от экспорта энергоносителей. В-третьих, поддержание и повышение конкурентоспособности по продукции, не относящейся к энергоносителям, зависит от настойчивых усилий в области стабилизации и перехода к рыночной экономике; и поскольку России для достижения стабилизации требуется более длительный срок, чем это предполагалось вначале, страна оказывается более уязвимой к внешним потрясениям. И в-четвертых, приближающиеся парламентские и президентские выборы, по-видимому, будут все больше сказываться на желании и готовности правительства продвигаться вперед в реализации жестких мер, предусмотренных по программе. Тем не менее, если внешние потрясения будут скромными по масштабам и хорошо управляемыми и если власти страны будут предпринимать энергичные усилия по укреплению государственных финансов, улучшению управления на всех уровнях и повышению надежности банковской системы, Россия будет в состоянии защитить свою позицию по внешним операциям.

Было очевидно, что в 1998 году столь же существенного притока иностранных инвестиций на российский финансовый рынок, как это было в конце 1996 – начале 1997 года, ожидать не следует. При самом благоприятном сценарии, который просматривался в Банке России при оценке платежного баланса на 1998 год, прогнозировался приток внешнего капитала, который позволял компенсировать уплату российской экономикой процентов по привлеченным ранее кредитам и предоставлял незначительные ресурсы для финансирования иных потребностей. Нейтральный сценарий предусматривал равенство притока нового капитала и суммы уплачиваемых процентов. Неблагоприятный сценарий предполагал, что приток иностранного капитала будет столь незначительным, что его будет недостаточно даже для уплаты процентов российской экономикой.

В ходе очередного раунда переговоров с МВФ в феврале-марте российская делегация предложила рассмотреть эту проблему и провести переговоры по специальному кредиту (CCFF) в размере 3—4 млрд долларов, который по правилам МВФ может предоставляться странам, выполняющим согласованную с МВФ программу, на поддержку платежного баланса для преодоления последствий изменения внешних условий. Однако сотрудники МВФ сочли этот вопрос «неактуальным», поскольку у них не было уверенности в долгосрочном характере ценовых изменений. Они предложили вернуться к нему после получения более подробных данных по платежному балансу за первый квартал 1998 года[49].

Именно столь существенные изменения в платежном балансе и неясность с источниками финансирования возможного дефицита платежного баланса привели к тому, что в середине марта в Банке России стала всерьез обсуждаться идея об отказе от существовавшей модели текущего курсообразования (на основе ежедневных котировок Банка России на покупку и продажу валюты) и о переходе к плавающему курсу рубля[50]. Такой шаг мог позволить противодействовать изменениям платежного баланса и привести в равновесие спрос и предложение иностранной валюты на внутреннем рынке. Кроме того, только такая постановка вопроса позволила бы Центральному банку проводить целенаправленную политику в области обеспечения необходимого уровня валютных резервов. События осени 1997 года наглядно продемонстрировали возможную мощность оттока иностранного капитала и то, что задача увеличения объема валютных резервов является одной из приоритетных для Центрального банка.

В итоге конкретные предложения были выработаны, и Банк России был готов представить их Правительству с полной аргументацией. Однако реализации этих замыслов помешала отставка правительства Черномырдина, которая оказалась большой неожиданностью для всех. С позиции сегодняшнего дня совершенно очевидно, что в тот момент оказалась неиспользованной единственная для России возможность осуществить безболезненное изменение своей курсовой политики.

отступление четвертое:

О РОЛИ ЛИЧНОСТИ В ЭКОНОМИКЕ

Сегодня часто обсуждается вопрос: а был бы кризис в России, не случись событий 23 марта? На мой взгляд, нет сомнений в том, что причины кризиса в России обусловлены главным образом слабостью и непоследовательностью политики правительства В. Черномырдина в области укрепления доходной части бюджета и проведения структурных преобразований. Именно поэтому бюджетно-долговой кризис в России был неизбежным. Вопрос заключался только в том, когда он проявится, и что станет толчком к его развитию.

Вместе с тем, В. Черномырдин, будучи российским премьер-министром в течение пяти лет, стал определенным символом политической и экономической стабильности и предсказуемости в стране не только для российских, но и для иностранных инвесторов. Для многих он являлся наиболее вероятным и желательным преемником Б. Ельцина на посту Президента России. Опыт многих других стран неоднократно демонстрировал, что сохранение политической стабильности в государстве, переизбрание на выборах лидеров, имеющих репутацию гарантов стабильности, позволяло преодолевать кризисные ситуации. Отставка такого руководителя существенным образом воздействует на психологические ожидания и оценки участников рынка, порождая неуверенность и беспокойство. Если отставка такого лидера обуславливается в глазах общества его очевидными ошибками или происходит его замена на другого человека, с планами и действиями которого могут связываться более позитивные ожидания, то психологические настроения могут иметь и противоположную направленность.

В случае с назначением С. Кириенко на должность премьер-министра, в первые дни, казалось, речь шла об обновлении кадрового потенциала Правительства, об ускорении реформ, об обеспечении политической преемственности. Но слова оказались лишь словами, и это стало всем очевидно.

Сначала, и очень быстро, не оправдались надежды на сохранение политической преемственности в стране. Президент не только не высказал свое отношение к кандидатуре В. Черномырдина как возможного политического преемника, но, напротив, сильно дистанцировался от него. Сам же В. Черномырдин не смог быстро осознать изменение своей роли в обществе, не смог превратиться в публичного политика и ушел в политическое небытие настолько стремительно, что к началу лета его политический имидж стал схожим с имиджем М. Горбачева – политик со старыми заслугами и ошибками, но в целом человек прошлого, не имеющий политического будущего.