Попытки Банка России перевести разговор в плоскость обсуждения приближающихся последствий такой политики и объяснить, что фактически Правительство своими руками разрушает основы макроэкономической стабильности, толкает страну к экономической катастрофе, были «гласом вопиющего в пустыне».

Из письма Банка России Председателю Правительства Российской Федерации

(10 июля 1998)

…Главная особенность текущей ситуации заключается в том, что положение на рынке государственных ценных бумаг и валютном рынке невозможно нормализовать, используя имеющиеся в распоряжении Банка России инструменты денежно-кредитной политики: ставки рефинансирования, ломбардного кредитования, операции на открытом рынке, краткосрочные депозиты, применяемые для стерилизации рублевой ликвидности коммерческих банков-участников валютного рынка.

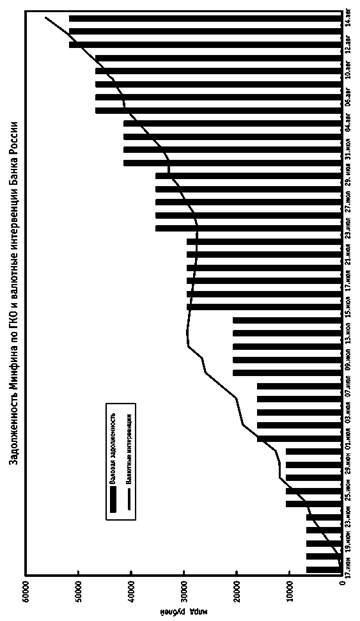

Основным источником потока денежных средств, оказывающих давление на обменный курс рубля и валютные резервы Банка России, стали еженедельные выплаты Министерством финансов держателям государственных ценных бумаг с наступившими сроками погашения. Несмотря на чрезвычайно высокую текущую доходность ГКО—ОФЗ полученные при погашении денежные ресурсы практически не реинвестируются на рынке государственных ценных бумаг, а большая их часть направляется на покупку иностранной валюты. Данные показывают, что такой стратегии в настоящее время придерживаются как инвесторы-нерезиденты, так и частные российские коммерческие банки.

Наибольшее беспокойство у участников рынка вызывает низкий уровень валютных резервов Банка России, заметно уступающих по стоимости портфелю ГКО—ОФЗ, принадлежащему нерезидентам, а также наблюдающаяся в текущем году тенденция к увеличению этого расхождения. На 5 июля 1998 г. превышение номинальной стоимости портфеля нерезидентов над валютными резервами составило 11,3 млрд долл. США. В ближайший месяц выплаты по погашению государственных ценных бумаг должны составить свыше б млрд долл. США (по текущему курсу). Такая ситуация вызывает у инвесторов ожидания единовременной резкой девальвации рубля и приводит к выводу средств из рублевых финансовых инструментов.

Потеря валютных резервов на общем фоне бегства от рубля может вынудить Банк России принять решение об отказе от поддержания обменного курса российского рубля, что приведет к неконтролируемому падению стоимости национальной валюты. Такое развитие событий отбросит российскую экономику на несколько лет назад и перечеркнет все достижения, достигнутые в области финансовой стабилизации. Будет серьезно подорвано доверие к российской национальной валюте со стороны международного финансового сообщества, внутри страны начнется новый стремительный виток «долларизации» экономики, резко возрастет темп инфляции.

Одним из наиболее тяжелых последствий подобного развития событий станет перевод сбережений населения в иностранную валюту. Депозиты и вклады населения в Сбербанке и коммерческих банках составляют сейчас около 160 млрд руб. Можно предположить, что в связи с резким снижением обменного курса рубля не менее половины этих денег будет конвертирована в иностранную валюту. Таким образом, дополнительный спрос на валюту со стороны населения может составить около 12—13 млрд долл. (по текущему курсу)…

В Правительстве не было ни одного человека, который мог бы обсуждать весь спектр макроэкономических проблем, там просто не хватало квалифицированных людей с соответствующими опытом и знаниями. (Так же как не было в Правительстве и людей, которые могли бы вести переговоры с международными финансовыми организациями. Не случайно, видимо, было в этой ситуации назначение А. Чубайса на странную должность – специальный представитель Президента на переговорах.) В результате страна шаг за шагом приближалась к катастрофе, но никто не хотел задуматься об этом.

Из служебной записки автора Председателю Банка России

(12 июля 1998)

Можно однозначно констатировать, что на нашем рынке сложилась паническая ситуация, где основными паникерами выступают резиденты. Ситуация подогревается отсутствием каких-либо действий Правительства и нашими регулярными «вспрысками» ликвидности по средам, что позволяет поддерживать достаточность средств для давления на рубль…

В своей позиции я исхожу из следующего.

Главная проблема сегодня – слабость бюджета и жесткая денежная политика, ориентированная на стабильность рубля. В этой ситуации Банк России должен решить, что делать: или ослаблять денежную политику (читай – девальвация и хаос), или ставить Правительство в такую ситуацию, когда оно вынуждено будет укреплять бюджет или объявлять мораторий на возврат долгов и уходить в отставку. Мы не можем больше решать проблемы Правительства, т. к. это рушит основы нашей политики.

Совершенно понятно, что Правительство не ставит перед собой никаких целей, и тем более в части денежной политики. Мы вынуждены действовать в одиночку и быть готовыми к публичному конфликту с Правительством.

Как институт Банк России не может отказаться от своих обязательств на рынке ГКО (осуществлять погашение по средам при отсутствии денег у Минфина. – С.А.), но их исполнение делает нас заложниками Правительства и ответственными за развитие ситуации…

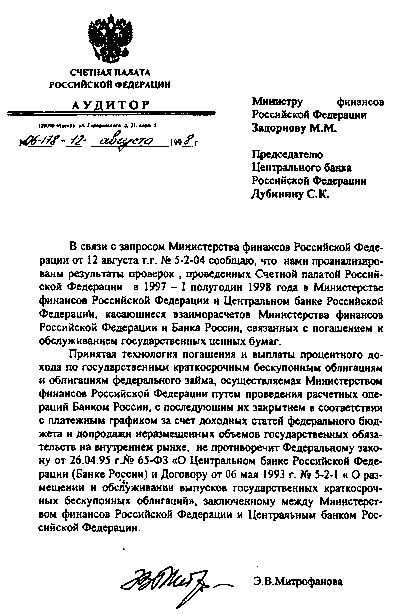

Конфликт по вопросу о долгах Минфина перед Банком России проходил «за кулисами» (он всплыл в «Независимой газете» из-за осознанной утечки материалов из Минфина после перехода Банка России к более решительным действиям). В этот момент Банк России не имел права затевать публичное обсуждение своих взаимоотношений с другими государственными структурами, поскольку в завершающей стадии находились июльские переговоры с МВФ, а такие «новости», безусловно, сделали бы невозможным их продолжение.

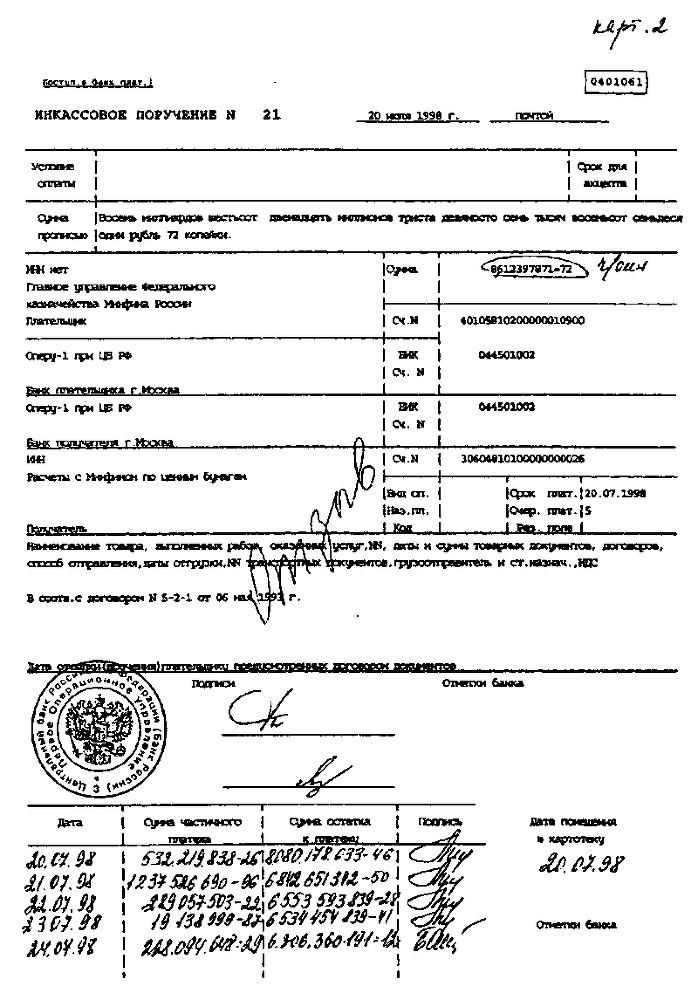

Содержательное обсуждение этой проблемы в Правительстве началось только в последней декаде июля после завершения переговоров с МВФ, когда стало понятно, что такие действия приведут к тотальному провалу в выполнении денежной программы. Но и в этом случае решающим аргументом стала не угроза дестабилизации экономики, а «силовое давление» – 20 июля Центральный банк начал реальное списание средств со счетов Минфина в погашение накопленной задолженности, было списано 532,2 млн рублей. Это означало, что все деньги, которые попадали на счета Минфина, должны отныне направляться на погашение задолженности перед Центральным банком. Всех поступлений в бюджет не хватало даже на расплату по долгам. Только таким способом можно было показать Минфину и Правительству всю остроту и опасность сложившейся ситуации.

Однако и теперь дискуссии не носили характера обсуждения причин возникновения проблемы и поиска реальных путей ее решения, а сводились к попыткам убедить Центральный банк в необходимости скорейшего «разблокирования» счетов Минфина. На очередном совещании у премьер-министра 27 июля в ответ на мой прямой вопрос: «Что правительство собирается делать для выплаты зарплаты Президенту, если все налоги идут на обслуживание долга, а в долг больше не дают?» прозвучал ответ: «Налоги мы собрать не сможем, предлагайте, что делать»[56].

КРЕДИТ МВФ: НЕУДАЧНАЯ ПОПЫТКА

Летние переговоры с МВФ о предоставлении крупного чрезвычайного кредита оставили странное впечатление. Сначала, после того, как в июне российские власти официально обратились с просьбой о предоставлении кредита, МВФ реагировал на это обращение довольно прохладно. В Вашингтоне отчетливо видели, что российские реформы буксуют, что Правительство не решает наиболее острых проблем, что принимаемые решения не воплощаются в жизнь.