Из письма М. Камдессю В. Черномырдину

(3 февраля 1998)

…С начала среднесрочной программы в первые месяцы 1996 г. российское Правительство сделало важные шаги в нескольких ключевых областях в крайне сложных обстоятельствах. Основным достижением в 1996—1997 гг. стал, на мой взгляд, значительный дальнейшее продвижение в направлении макроэкономической стабильности: инфляция постепенно снижалась, валютный курс удерживался в установленных границах колебаний, позиция платежного баланса оставалась в целом благоприятной, хотя недавние потрясения на мировых финансовых рынках выявили серьезные уязвимые места…

При всем сказанном имеются принципиально важные области, в которых продвижение вперед осуществлялось более медленными темпами по сравнению с исходно запланированными, а некоторые результаты, достигнутые за последние два года, остаются неустойчивыми. Давление на финансовый рынок в конце 1997 г., хотя до некоторой степени и возникло результате кризиса на других развивающихся рынках, является яркой иллюстрацией этой неустойчивости. России по-прежнему остается подверженной изменениям настроений на финансовом рынке, что в значительной мере зависит от ситуации с бюджетом. В сущности, отсутствие до настоящего времени успехов в достижении целей в исполнении бюджета, запланированных в исходном варианте программы на 1998 г., стало основной причиной неудовлетворения и, в свою очередь, содействовало установлению высоких процентных ставок и задержке в оживлении производства…

С учетом прошлого опыта мне необходимо будет представить в Совет директоров убедительные доказательства того, что ситуация в налогово-бюджетной сфере действительно улучшается, прежде всего в части доходов…

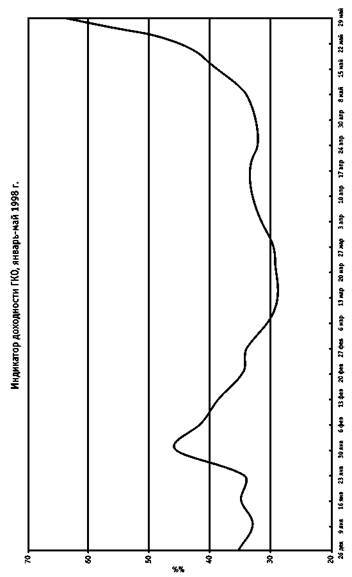

Март оказался последним спокойным месяцем для российского рынка: нерезиденты продолжали понемногу вкладывать средства в государственные бумаги, доходности которых не превышали 30 процентов, Центральный банк смог прирастить свои валютные резервы, хотя и не столь значительно, как ожидалось. Главной причиной этому стало радикальное изменение внешнеторговых условий для российской экономики – цены на основные товары российского экспорта (нефть, газ, цветные металлы) стали быстро снижаться, и, вопреки ожиданиям и прогнозам, это снижение цен приобрело устойчивый характер.

В феврале в Банке России стала формироваться информационная база для составления платежного баланса России за 1997 год, из которого явственно следовал вывод о радикальном изменении внешнеэкономической ситуации для российской экономики: положительное сальдо по текущим операциям (торговые операции, услуги, зарплата и процентные платежи) резко сократилось. С учетом изменения цен на нефть изменились и прогнозные оценки Банка России относительно платежного баланса на 1998 год – отрицательное сальдо по текущим операциям становилось реальностью. Это означало, что сальдо прихода-ухода иностранной валюты из страны в результате внешнеторговой деятельности будет складываться впервые за многие годы не в пользу России. Следовательно, балансировать это сальдо можно лишь притоком иностранных инвестиций или снижением валютных резервов Банка России. В последнем случае, стране неизбежно придется испытать девальвацию национальной валюты, если потеря резервов Центрального банка будет достаточно велика.

отступление третье:

КАКУЮ РОЛЬ МОЖЕТ ИГРАТЬ ДЕВАЛЬВАЦИЯ?

Девальвация – последний и единственный безупречно работающий инструмент балансирования платежного баланса. Механизм ее воздействия в теории достаточно прост: рост курса иностранной валюты приводит к удорожанию импортных товаров при пересчете их цен во внутренние и к снижению затрат на производство экспортируемых товаров, исчисленных в иностранной валюте. Таким образом, экспорт становится более рентабельным и может увеличиваться за счет тех товаров, экспорт которых ранее не приносил дохода. Спрос же на импортные товары снижается, что приводит к уменьшению совокупного объема импорта, который замещается товарами внутреннего производства. В результате приток валюты в страну от экспорта растет, отток валюты из страны для оплаты импорта снижается, количество иностранной валюты, остающейся в стране, увеличивается, то есть растет положительное сальдо торгового баланса.

Но это теория, на практике особенность российской экономики состоит в том, что в течение многих лет основу ее экспорта составляют сырьевые товары, главным образом энергетические ресурсы (нефть и газ). Экспорт же этих товаров из России ограничивался не высоким уровнем внутренних издержек[47] и низкой рентабельностью экспорта, а пропускной способностью нефте– и газопроводов, то есть объем их экспорта практически неэластичен.

Нельзя забывать и о том, что Россия импортирует существенные объемы продовольственных товаров, а значительная часть товаров импортируемых непродовольственных товаров просто не имеет отечественных аналогов. Это означает, что эластичность российского импорта по курсу рубля тоже не очень высока, то есть эффект девальвации может сказываться в существенном росте цен и изменении структуры потребления населения.

Кроме того, у девальвации есть и отрицательные стороны. Самая очевидная из них – инфляция, как результат роста цен на импортируемые товары. Но более существенное значение имеет рост стоимости обслуживания кредитов, полученных в иностранной валюте. Конечно, сумма уплачиваемых процентов или основной суммы долга не изменяется, но растет их объем, исчисленный в национальной валюте. То же самое относится и к другим расходам, которые можно осуществлять исключительно в иностранной валюте (например, расходы на содержание дипломатических представительств, взносы в международные организации, и т. д.). Если сумма внешней задолженности и таких расходов велика, то девальвация может сделать их бремя чрезвычайно тяжелым. Очевидно, что эта сторона девальвации в полной мере относится к России, у которой сумма платежей по обслуживанию внешнего долга составляла в начале 2000-х 16—20 млрд долларов в год[48].

Из сказанного выше становится понятно, что девальвация – это обоюдоострый инструмент, который решает определенные проблемы, но и создает для экономики дополнительные. Каждый раз, принимая решение о девальвации национальной валюты (если речь идет о разовой девальвации, а не о постоянной), власти пытаются проанализировать возможные ее последствия и определить тот уровень девальвации, при котором ее положительные эффекты перевешивают отрицательные последствия.

К сожалению, большинство российских специалистов готовы были преувеличивать вероятные выигрыши от девальвации и явно недооценивать тяжесть возможных проблем. Минфин и экспортеры, банкиры и владельцы супермаркетов говорили о своих выигрышах в случае девальвации и убеждали в ее необходимости и желательности, «ну хотя бы на 10—15 процентов». Когда с ними начинали подробно разбирать все возможные последствия девальвации, они соглашались с приводимыми контраргументами, но в глазах читалось: «Раз ты против, значит наш выигрыш в этом есть!»

Кроме того, в российских условиях нельзя было сбрасывать со счетов и возможную психологическую, поведенческую реакцию населения на девальвацию. В нашей стране в течение долгого времени доллар фактически исполнял роль второй валюты или стабильной единицы цен. В значительной мере это было связано с периодом высокой инфляции 1991—1994 годов, когда изменения цен проходили еженедельно или порой ежедневно, и когда использование иностранной валюты при определении уровня цен позволяет понять их реальную динамику. Политика «валютных коридоров» 1995—1998 годов создавала предсказуемость курсовой динамики рубля и понимание стабильности национальной валюты. Вместе с тем в случае любых политических потрясений (особенно наглядно это проявилось в момент начала чеченской войны в январе 1995 года и накануне президентских выборов весной 1996 года) российское население очень активно покупает иностранную валюту, поскольку видит в ней реальную возможность сохранения своих сбережений. Было очевидно, что в такой ситуации разовая девальвация рубля на 15—20—30% (а только в таких пределах имеет смысл говорить о девальвации как об экономическом инструменте, применение которого может осуществляться планомерно и осознанно) значительно подхлестнет спрос населения на иностранную валюту, что перечеркнет положительные стороны девальвации, поскольку будет равносильно увеличению оттока иностранной валюты из страны.