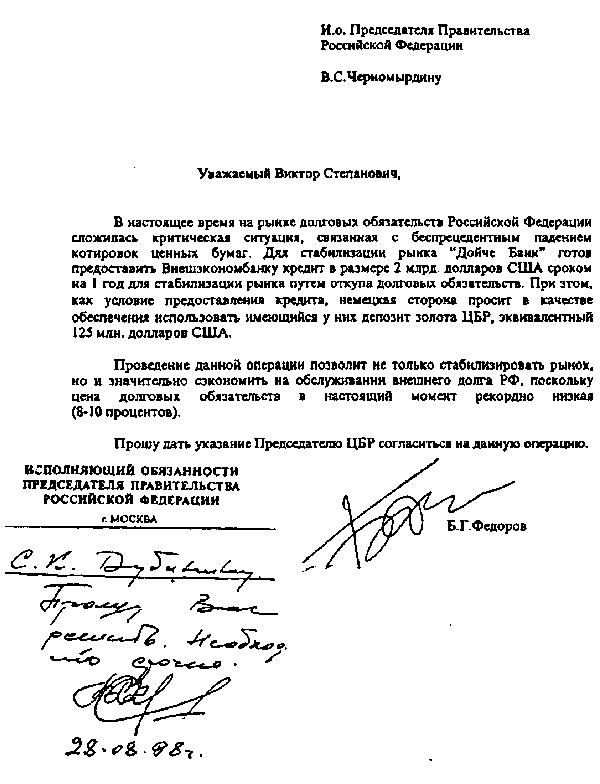

С такой позицией согласиться было невозможно, слишком уж поверхностным выглядел анализ ситуации. Если бы проблема состояла только в том, что складывается неблагоприятная ситуация для новых внешних заимствований из-за падения котировок российских облигаций, обращающихся на внешних рынках! Проблема состояла в том, что российскому Минфину никто не хотел давать в долг ни на каких условиях, и в казне не было денег на выплату заработной платы бюджетникам и на текущее обслуживание своих долговых обязательств. Кроме того, было совершенно понятно, что попытка «поиграть» на рынках да еще и на заемные деньги в критической ситуации обречена на провал и чревата в дополнение ко всему опасностью потери валютных резервов Центрального банка. Именно это и было сказано в ответ на предложение Федорова. Никаких контраргументов на такие возражения он не нашел, его идея не была никем поддержана и больше не обсуждалась как возможная альтернатива.

Оставался выбор между первым и вторым вариантом. Первый вариант означал бы полный отказ от принципов макроэкономической политики, проводившейся на протяжении последних нескольких лет, и со всей очевидностью приводил страну к гиперинфляции в кратчайшие сроки. Второй вариант оставлял надежду на то, что, приняв чрезвычайные меры, удастся пройти «между Сциллой и Харибдой». Замысел состоял в том, чтобы создать такой набор шагов, который при всей их тяжести и болезненности позволит удержать главные достижения последних лет: низкую инфляцию и стабильность валютного курса (хотя все понимали, что после заявления о переходе к плавающему курсу рубля резкого скачка курса доллара избежать не удастся). В пользу второго варианта и был сделан политический выбор.

Тогда же были согласованы принципиальные моменты реструктуризации государственных обязательств:

– реструктуризация должна быть такой, чтобы существенно облегчить положение бюджета и в 1998, и в 1999 годах;

– под реструктуризацию должны попасть только ГКО, то есть краткосрочные ценные бумаги, сроки погашения которых истекали не позднее весны 1999 года;

– для резидентов не менее 20% от номинальной суммы должно выплачиваться в сроки календарного погашения ценных бумаг, оставшаяся сумма должна оформляться равными долями в ценные бумаги с погашением через 1, 2, 3, 4 года;

– для нерезидентов должны выпускаться среднесрочные ценные бумаги (5—7 лет), номинированные в долларах США с низким купонным доходом купоном.

Различный подход к реструктуризации обязательств Правительства перед разными группами инвесторов обосновывался тем, что интересы инвесторов-резидентов и нерезидентов существенным образом отличаются. Если для нерезидентов важно сохранение стоимости инвестиций и избежание курсового риска (потери стоимости инвестиций из-за падения курса рубля), то для резидентов на первое место выходила проблема ликвидности активов – единственным ликвидным активом для них выступали государственные ценные бумаги, и замораживание этих активов могло обернуться риском банкротства для многих из них.

На этом совещание закончилось, нужно было готовить расчеты и документы. Именно в этот момент к работе стал подключаться более широкий круг сотрудников Минфина и Центрального банка[68].

Полтора последующих дня ушло на проработку деталей и проведение переговоров с прибывшей в Москву миссией МВФ во главе с директором Второго европейского департамента Джоном Одлингом-Сми. В начале особых противоречий между российской стороной и миссией МВФ не было. Более того, одна из первых фраз со стороны МВФ была: «Мы уверены в том, что вы должны это делать. Единственная альтернатива этому решению – получить новые внешние заимствования, но ни МВФ, ни рынки в такой ситуации не дадут новых займов. Остается слабая надежда на страны „семерки“. Если они откажут в помощи, нам будет легче объяснить необходимость принимаемых решений».

Основное внимание в ходе дискуссий уделялось юридическим аспектам предстоящих действий: насколько необходимо принять закон о реструктуризации ГКО[69] и насколько велика опасность того, что реструктуризация ГКО может привести к требованию со стороны иностранных инвесторов о досрочном погашении валютных облигаций Минфина (cross-default).

Были подробно обсуждены возможные подходы к реструктуризации банковской системы, при этом сотрудники МВФ высказали мнение, что она должна быть достаточно жесткой и очевидно болезненной для владельцев банков.

Именно в ходе этих переговоров была сформулирована идея моратория на платежи банков и корпораций по внешнему долгу. Сотрудники МВФ дали четкие ссылки на те нормы Устава МВФ, которые позволяли это сделать, заверив нас в том, что не было ни одного случая юридического оспаривания правомочности действий властей в таких случаях. Было подчеркнуто, что российские власти должны четко заявить о том, что мораторий не означает прощения долгов, а временную паузу в 90 дней следует использовать для проведения коллективных переговоров с кредиторами[70]

Большое внимание МВФ уделил защите интересов вкладчиков банков, звучали фразы о необходимости срочного принятия Декларации Правительства и Банка России о гарантировании вкладов населения в банках.

Несколько раз в ходе переговоров поднималась тема российского внешнего долга, многим участникам дискуссии было очевидно, что справиться со своими внешними обязательствами Правительству будет практически невозможно. Но каждый раз Минфин заявлял о том, что Россия в состоянии будет его обслуживать и речь о повторном открытии (reopening) переговоров в рамках Парижского и Лондонского клуба не идет[71].

Самые горячие дискуссии развернулись о будущем характере курсовой политики: Банк России высказывался за переход к плавающему курсу рубля без каких-либо ограничений[72]; позиция МВФ была в пользу нового валютного коридора. С учетом опыта стран Юго-Восточной Азии подразумевалось, что такие границы колебания курса рубля смогут задать определенные ориентиры для участников рынка и остудить их пыл. Российские правительственные политики-участники тех дискуссий тоже склонялись в сторону необходимости сохранения валютного коридора. Окончательное решение было принято с учетом рекомендаций МВФ, хотя и последующий российский опыт, и события на Украине и в Бразилии подтвердили иллюзорность подобных надежд на рациональное поведение рынка в кризисных условиях.

В целом к середине воскресенья 16 августа было достигнуто общее согласие с МВФ о пакете мер и о том, что этот набор шагов не прекращает объявленной в июле программы действий. Было решено, что после объявления Правительством и Банком России комплекса мер последует заявление МВФ о согласовании этих действий с МВФ и о том, что у России сохраняются все шансы на получение сентябрьского транша кредита. Казалось, удалось создать именно ту конструкцию, которая могла обеспечить сохранение общей стабильности в экономике.

О подготовленных решениях Правительства и Центрального банка во второй половине воскресенья С. Кириенко и А. Чубайс доложили Президенту России, и было получено его согласие на предложенные действия ввиду их безальтернативности. Выбор стоял между плохими решениями и очень плохими, хорошего выхода из создавшейся ситуации в тот момент уже не было. Это был последний шанс удержать ситуацию под контролем и попытаться провести в жизнь целенаправленные действия.

Было принято решение, что обо всем комплексе мер следует объявить в понедельник утром. Все понимали, что ситуация складывается неординарная, информация о напряженной работе в Белом Доме регулярно появлялась в средствах массовой информации, отсутствие каких-либо объявлений властей в понедельник утром могло еще больше накалить ситуацию. Более того, не возникало дискуссий по поводу того, что в понедельник утром следует объявить все детали плана реструктуризации ГКО (который являлся ключевым моментом всего комплекса шагов).