• который осуществляет ведение банковского счета такого пользователя платформы;

• или который осуществляет формирование остатка его электронных денежных средств (далее – ЭДС), распоряжение которым осуществляется с использованием персонифицированного или корпоративного электронного средства платежа (далее – ЭСП).

Участник платформы цифрового рубля не вправе отказать пользователю платформы в доступе к платформе цифрового рубля, за исключением случаев, предусмотренных федеральным законом.

В случаях, предусмотренных Законом о Банке России, доступ к платформе цифрового рубля предоставляется оператором платформы цифрового рубля.

Пунктами 2.2–2.6 Положения о платформе цифрового рубля вопросы предоставления участником платформы пользователю доступа к платформе цифрового рубля детализированы.

Участник платформы при предоставлении пользователю платформы доступа к платформе цифрового рубля, а также при обеспечении пользователю платформы возможности совершения операций с цифровыми рублями использует предоставляемое участником платформы такому пользователю платформы, не являющемуся оператором по переводу денежных средств, ЭСП на основе программного обеспечения, которое позволяет пользователю платформы составлять, удостоверять и передавать распоряжения и которое установлено на техническом устройстве пользователя платформы (включая смартфон, планшетный компьютер) или в другой системе дистанционного банковского обслуживания (далее – приложение клиента).

Доступ пользователю к платформе цифрового рубля предоставляется в круглосуточном режиме, включая выходные и нерабочие праздничные дни. Обязанность предоставления доступа к платформе в таком режиме обеспечивается участником платформы.

Участник платформы предоставляет доступ к платформе цифрового рубля физическому лицу, индивидуальному предпринимателю или юридическому лицу, являющимся клиентами такого участника платформы, осуществляющего ведение банковских счетов указанных лиц или формирование их остатков ЭДС, распоряжение которыми осуществляется с использованием персонифицированного или корпоративного ЭСП.

Указанным лицам доступ к платформе цифрового рубля предоставляется, если:

• в отношении них проведена процедура идентификации в соответствии с пунктом 1 статьи 7 Закона 115-ФЗ;

• получен сертификат ключа проверки электронной подписи в удостоверяющем центре в соответствии с пунктом 1 части 1 статьи 13 Федерального закона от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи»[39] (далее – Закон об электронной подписи).

Для того чтобы физические лица и индивидуальные предприниматели могли открыть счет цифрового рубля, необходимо:

• быть зарегистрированным в федеральной государственной информационной системе «Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме»;

• получить ключ простой электронной подписи.

Указанный ключ получают при личной явке в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными Постановлением Правительства Российской Федерации от 25 января 2013 года № 33[40].

Такие же требования определены для пользователей платформы (физических лиц и индивидуальных предпринимателей) для совершения операций с цифровыми рублями.

Глава 7. Виды банковских счетов. Счет цифрового рубля

Счет цифрового рубля является отдельным видом банковского счета. Это положение определено частью 2 статьи 30.8 Закона о НПС.

Прежде чем рассматривать особенности правового регулирования счета цифрового рубля, рассмотрим общие вопросы правового регулирования банковского счета и классификацию видов счетов, а также место счета цифрового рубля в общей классификации счетов. Это поможет более полно проанализировать специфику счета цифрового рубля, а также договора счета цифрового рубля.

Вопросы банковских счетов, договоров банковского счета и их классификации являются предметом дискуссии в научной литературе, как юридической, так и экономической. Но так как целью данной работы является рассмотрение практических вопросов регулирования цифрового рубля в частности и тренда создания цифровых валют центральных банков в целом, то ограничимся общей информацией о видах банковских счетов (договоров банковского счета) для понимания специфики нового вида банковского счета – счета цифрового рубля и договора счета цифрового рубля.

Банковский счет – ключевой инструмент финансово-банковской деятельности. Гражданским кодексом предусмотрена отдельная глава 45 «Банковский счет», которая регулирует вопросы банковского счета и вопросы договора банковского счета. Также Гражданским кодексом предусмотрена глава 44 «Банковский вклад», в статье 834 которой указано, что к отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета (глава 45), если иное не предусмотрено правилами главы 44 или не вытекает из существа договора банковского вклада.

Следствием развития финансовых технологий является появление новых финансовых инструментов – в статье 3 Закона о НПС раскрывается понятие «электронные денежные средства», при этом указывается, что при их использовании банковский счет не открывается. Упоминаю об этом финансовом инструменте, так как цифровой рубль также является следствием развития финансовых технологий, их нового этапа.

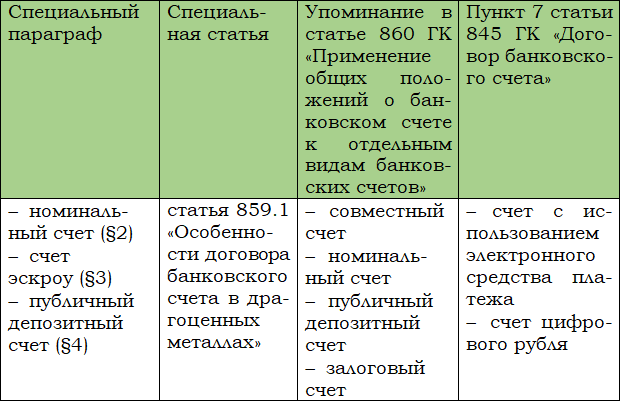

Глава 45 «Банковский счет» состоит из четырех параграфов, посвященных как общим вопросам, касающимся банковского счета (параграф 1 «Общие положения о банковском счете»), так и в трех отдельных параграфах – специальным вопросам, касающимся трех видов банковского счета:

• номинального счета;

• счета эскроу;

• публичного депозитного счета.

Разумеется, существующие виды банковских счетов только этими видами не ограничиваются. В настоящее время полная классификация банковских счетов (и регулирующих их договоров) в Гражданском кодексе отсутствует; эти вопросы дополнительно урегулированы другими нормативными правовыми актами.

Главой 45 Гражданского кодекса предусмотрены четыре варианта регулирования или упоминания банковских счетов (и соответствующих договоров банковского счета); данные варианты показаны в таблице 14.

Таблица 14

Варианты регулирования банковских счетов в главе 45 ГК «Банковский счет» и примеры счетов

Для целей рассмотрения темы счета цифрового рубля (договора счета цифрового рубля) в работе не анализируются вопросы разнопорядковости упомянутых банковских счетов. В данном случае важно сравнение подхода к регулированию счета цифрового рубля и других видов банковских счетов в Гражданском кодексе и других нормативных актах.

Проанализируем информацию из таблицы 14.

Первый вариант – как показано выше, регулированию трех видов банковского счета отведены специальные параграфы главы 45 «Банковский счет».

Второй вариант – предусмотрена специальная статья, посвященная особенностям конкретного вида банковского счета (договора банковского счета): статья 859.1 «Особенности договора банковского счета в драгоценных металлах».

Третий вариант – главой 45 Гражданского кодекса предусмотрена специальная статья 860 «Применение общих положений о банковском счете к отдельным видам банковских счетов»:

«Статья 860. Применение общих положений о банковском счете к отдельным видам банковских счетов

1. Общие положения о банковском счете применяются к отдельным видам банковских счетов (совместный счет, номинальный счет, публичный депозитный счет и иные виды банковских счетов, предусмотренных законом), если правилами об этих видах банковских счетов, предусмотренными главой 45 настоящего Кодекса и иными законами, не установлено иное.

2. К договору залогового счета общие положения о банковском счете применяются в части, не урегулированной правилами о залоге прав по договору банковского счета (статьи 358.9–358.14)».