Также в данном докладе подробно описаны четыре модели цифровой валюты центрального банка (подробно рассмотрены в главе «Модели цифровой валюты центральных банков»), которые были предложены для обсуждения в целях выбора наиболее приемлемой модели для проектирования цифрового рубля.

С представлением позиции Банка России по созданию новой цифровой формы рубля началась дискуссия о влияния введения цифрового рубля на балансы и ликвидность кредитных организаций, на денежно-кредитную политику и финансовую стабильность. Подробно эти вопросы рассмотрены в главе «Влияние внедрения цифрового рубля».

Концепция цифрового рубля

С учетом результатов публичного обсуждения Доклада «Цифровой рубль» Банк России подготовил Концепцию цифрового рубля. На сайте Банка России можно ознакомиться с данной Концепцией (соответствующая ссылка приведена в разделе «Общая информация» данной главы), а также с презентацией Концепции цифрового рубля[16], в которой основная информация представлена в виде слайдов.

Концепция цифрового рубля включает:

• анализ результатов обсуждения Доклада «Цифровой рубль»;

• описание выбранной целевой модели цифрового рубля;

• анализ влияния введения цифрового рубля на денежно-кредитную политику и финансовую стабильность;

• этапы реализации прототипа платформы цифрового рубля.

Цифровые рубли представляют собой уникальные цифровые коды (токены), находящиеся на счетах клиентов на платформе цифрового рубля.

Ключевые аспекты реализации выбранной модели:

«Эмитентом цифрового рубля является Банк России.

Цифровой рубль – обязательство Банка России.

Зачисление цифрового рубля осуществляется в результате соответствующего списания безналичных средств в соотношении 1:1.

Банк России открывает кошельки[17] финансовым организациям и Федеральному казначейству, а финансовые организации открывают кошельки клиентам на платформе цифрового рубля.

Клиенту открывается только один кошелек в цифровых рублях.

Кошельки клиентов в цифровых рублях размещаются на платформе цифрового рубля и не отражаются на балансе финансовых организаций.

На размещенные в кошельках цифровые рубли не начисляется процентный доход на остаток.

При банкротстве финансовых организаций средства на кошельке доступны клиенту через любою другую финансовую организацию, где он обслуживается».

В Концепции цифрового рубля показаны преимущества его введения для граждан, бизнеса, участников финансового рынка и государства (таблица 3).

Таблица 3

Преимущества введения цифрового рубля

Отдельно хотела обратить внимание на одно из указанных в таблице 3 преимуществ – в части упрощения трансграничных расчетов при соответствующей интеграции с платформами цифровой валюты других регуляторов. Понятно, что это не вопрос сегодняшнего дня – необходимо завершить стадию пилота цифрового рубля, перейти к промышленной эксплуатации платформы цифрового рубля, при этом одновременно должны быть введены в промышленную эксплуатацию соответствующие платформы цифровых валют других регуляторов и завершена необходимая интеграция платформ. Но в современных условиях, когда столь существенно усложняются расчеты при осуществлении внешнеторговой деятельности, именно этот механизм может стать важным каналом решения проблем трансграничных платежей.

Банк России прорабатывает с некоторыми странами возможность тестирования расчетов с использованием цифрового рубля. Первый заместитель Председателя Банка России Ольга Скоробогатова 4 июля 2024 года заявила[18]:

«Мы технически готовы к таким проектам и сейчас прорабатываем с несколькими странами порядок взаимодействия платформ национальных цифровых валют. Говорить о сроках запуска преждевременно, но эту тему мы начали обсуждать и вывели в рабочее русло с рядом стран. Я думаю, что более понятно по срокам будет в следующем году».

В Концепции цифрового рубля также указано, что Банк России в целях реализации проекта планирует разработать программный модуль, встраиваемый в мобильное приложение финансовых организаций и обеспечивающий взаимодействие платформы цифрового рубля с клиентом для подтверждения выполнения действий при открытии и пополнении кошелька, переводе средств. Данный механизм гарантирует клиенту проведение операций с цифровым рублем только при наличии подтверждения с его стороны. Также предполагается, что с использованием цифрового рубля клиентам будет обеспечен сервис по осуществлению бесшовных платежей с переводом из цифровых рублей в безналичные и наличные, а также из наличных и безналичных рублей в цифровые.

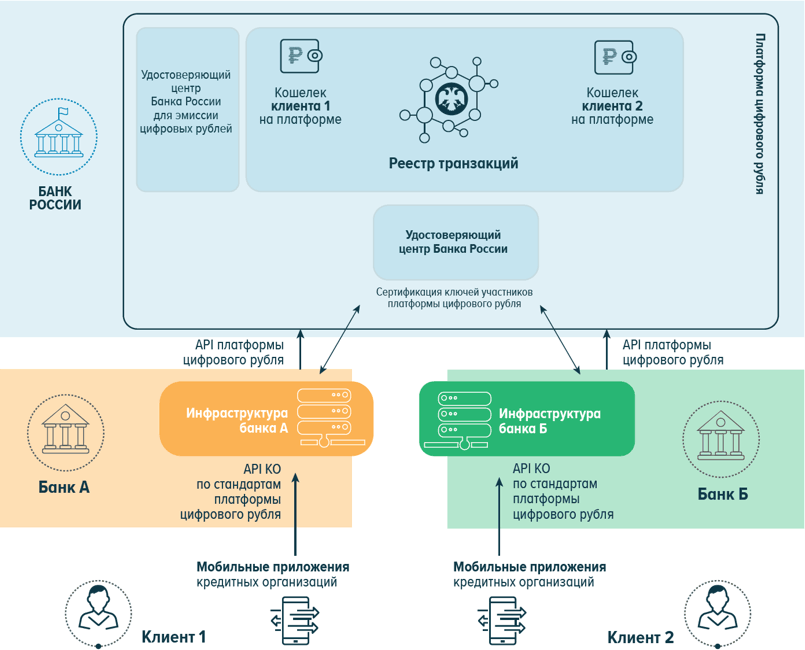

Как указано в Концепции цифрового рубля, выбранная модель цифрового рубля представляет собой двухуровневую розничную модель (рисунок 1).

Рисунок 1. Модель цифрового рубля из презентации Концепции цифрового рубля

Таблица 4

Двухуровневая модель цифрового рубля

Как предусмотрено Концепцией цифрового рубля, архитектура прототипа платформы цифрового рубля будет включать в себя следующие ключевые компоненты:

• узлы Банка России – валидирующие узлы распределенных реестров и централизованные компоненты, обеспечивающие процессинг расчетов;

• Удостоверяющий центр Банка России (УЦ БР) и Выделенный удостоверяющий центр Банка России для эмиссии – компоненты, обеспечивающие регистрацию и сертификацию ключей кредитных организаций, используемых для проведения собственных платежей и платежей клиентов на платформе цифрового рубля, а также ключей Банка России, используемых для эмиссии цифрового рубля;

• удостоверяющие центры кредитных организаций (подчиненные УЦ БР) – компоненты, обеспечивающие регистрацию и сертификацию ключей клиентов;

Рисунок 2. Подходы к архитектуре прототипа платформы цифрового рубля из Концепции цифрового рубля

• API платформы цифрового рубля – программный интерфейс, через который кредитные организации будут подключаться к платформе цифрового рубля;

• API кредитных организаций (API КО) – программный интерфейс для взаимодействия кредитных организаций и клиентов, разработанный по стандарту платформы цифрового рубля;

• устройства пользователей – мобильные приложения, предоставляемые кредитными организациями своим клиентам, включающие специализированный программный модуль Банка России и защищенное хранилище ключевой информации.

В рамках прототипа платформы будет использоваться вариант гибридной архитектуры – сочетание распределенных реестров и специальных централизованных компонентов для процессинга операций.

В Концепции цифрового рубля указано, что в целевой архитектуре для кредитных организаций при подключении к платформе цифрового рубля планируется создавать узлы на платформе цифрового рубля и сохранить возможность использования OpenAPI. Стоимость и сроки реализации целевой платформы цифрового рубля будут определены по результатам пилотирования прототипа платформы.

Глава 2. Правовой статус цифрового рубля

Разновидность безналичных денежных средств

Как уже было упомянуто в главе «Этапы реализации проекта цифрового рубля», 24 июля 2023 года Президент подписал два федеральных закона, регулирующих вопросы функционирования цифрового рубля.