Цифровой рубль может быть массово внедрен в июле 2025 года при его успешном тестировании. Об этом 30 июля 2024 года в ходе выступления в Совете Федерации заявила Председатель Банка России Эльвира Набиуллина[11]:

«<…> Сейчас я могу сказать, что если всё и дальше пойдет по нашему плану, мы успешно осуществим пилоты, то сможем перейти от пилота к массовому внедрению цифрового рубля с июля 2025 года. Мы нацелимся именно на эти даты, но это будет постепенный процесс. Постепенный процесс использования цифровых рублей <…>

На наш взгляд, есть явные преимущества, чтобы люди пользовались цифровым рублем. Это абсолютно бесплатные переводы для граждан и в разы более низкие комиссии, чем по картам, для бизнеса».

С 1 сентября 2024 года параметры пилота были расширены, что позволяет увеличить число его участников до 9 тыс. человек и до 1200 торговых и сервисных предприятий[12].

Банк России направил[13] в Министерство финансов Российской Федерации предложения о внесении изменений в законодательство, предусматривающие обязанность системно значимых кредитных организаций к 1 июля 2025 года обеспечить своим клиентам возможность проводить операции с цифровыми рублями: открывать и пополнять счета цифрового рубля, делать переводы, а также принимать цифровые рубли в своей инфраструктуре. Остальным банкам с универсальной лицензией предоставляется больше времени на доработку своих систем – до 1 июля 2026 года, прочим кредитным организациям – до 1 июля 2027 года. Кроме того, планируется установить сроки обязательного приема оплаты в цифровых рублях для торговых и сервисных предприятий. Компании с годовой выручкой более 30 млн рублей должны будут это делать с 1 июля 2025 года, с годовой выручкой более 20 млн рублей – с 1 июля 2026 года, все другие – с 1 июля 2027 года.

Оплата покупок цифровыми рублями будет проходить по универсальному QR-коду на базе Национальной системы платежных карт.

Доклад Банка России «Цифровой рубль»

Так как Доклад «Цифровой рубль» являлся документом, в котором содержался детальный анализ международного опыта подготовки и создания цифровых валют центральных банков, подходы к выбору модели проектируемого цифрового инструмента, а также вопросы, требующие анализа и обсуждения при подготовке к реализации проекта российской национальной цифровой валюты, рассмотрим его отдельные положения подробно.

Доклад «Цифровой рубль» представил комплексное видение Банком России процесса создания цифровой формы национальной валюты – роль цифрового рубля в денежном обращении, возможности применения, модели и механизмы реализации цифровой валюты центральных банков, международное обсуждение цифровой валюты центральных банков, законодательные и регуляторные изменения для внедрения цифрового рубля, а также вопросы, которые Банк России выносил для общественного обсуждения.

Посмотрим, как в данном докладе Банк России описывает особенности цифрового рубля:

«<…> В современной российской экономике деньги, которые используют граждане и бизнес, существуют в двух формах – наличные рубли, эмитируемые Банком России, и безналичные рубли – в виде средств на счетах в Банке России и в коммерческих банках. При этом коммерческие банки имеют счета в Банке России (корреспондентские счета), которые используются для расчетов между банками и банков с Банком России.

Цифровой рубль будет дополнительной формой российской национальной валюты и будет эмитироваться центральным банком (Банком России) в цифровой форме. Иными словами, цифровой рубль будет являться цифровой валютой российского центрального банка. При этом если наличные деньги выпускаются в виде банкнот, каждая из которых имеет уникальный номер, а безналичные деньги существуют в виде записей на счетах в коммерческих банках, то цифровой рубль будет иметь форму уникального цифрового кода, который будет храниться на специальном электронном кошельке. Передача цифрового рубля от одного пользователя к другому будет происходить в виде перемещения цифрового кода с одного электронного кошелька на другой.

С одной стороны, цифровой рубль сходен с банкнотами, так как он имеет уникальный цифровой код (так же, как банкнота, имеет серию и номер) и эмитируется центральным банком, поэтому цифровые деньги центрального банка иногда называют “цифровыми наличными”. Продолжая аналогию с наличными – должна быть возможность использования цифрового рубля в офлайн-режиме, то есть при отсутствии доступа к сети Интернет и мобильной связи. Для этого необходима разработка специальной инфраструктуры. С другой стороны, благодаря цифровой форме цифровой рубль имеет и свойства безналичных денег, которые не имеют физического носителя и открывают возможности для развития дистанционных платежей и расчетов. Таким образом, цифровой рубль в случае его внедрения объединит в себе свойства и преимущества наличных и безналичных денег <…>».

Позицию о том, что цифровой рубль сочетает в себе свойства наличных денег и средств на счетах, Банк России отметил в том числе и в Основных направлениях единой государственной денежно-кредитной политики на 2024 год и период 2025 и 2026 годов[14]:

«Приложение 7. Влияние введения цифрового рубля на денежно-кредитную политику

В 2023 году Банк России продолжил работу по созданию цифрового рубля – новой, третьей формы российского рубля. Цифровой рубль будет сочетать свойства наличных денег и средств на счетах в банках. Цифровые рубли, как и наличные деньги, будут обязательством Банка России. Однако выпускать их Банк России будет в цифровой форме. В технологическом аспекте цифровой рубль в большей степени схож с безналичными средствами <…>».

При этом важно подчеркнуть, что сочетание свойств наличных и безналичных денег – это именно свойство (особенность) данной формы национальной валюты. С точки зрения правового регулирования цифровой рубль – это разновидность безналичных денежных средств. Именно такой правовой статус определен Законом 339-ФЗ, который был принят в июле 2023 года (более подробно эти вопросы рассмотрены в главе «Правовой статус цифрового рубля»).

Также обращаю внимание, что термин «электронные кошельки», который используется в Докладе «Цифровой рубль», в настоящее время по отношению к цифровому рублю не применяется. Принятое законодательное регулирование (Закон 339-ФЗ и Закон 340-ФЗ) содержат термин «счет цифрового рубля», хотя на этапе рассмотрения проектов этих федеральных законов и использовался термин «цифровой счет (кошелек)».

Цифровой рубль выполняет[15] все функции денег – средства обращения (платежа), меры стоимости и средства сбережения.

В Докладе «Цифровой рубль» подчеркнуто, что все три формы российского рубля абсолютно равноценны – 1 рубль наличными эквивалентен 1 безналичному рублю, так же как и 1 цифровой рубль всегда будет эквивалентен каждому из них. При этом владельцы денег будут иметь возможность свободно переводить рубли из одной формы в другую.

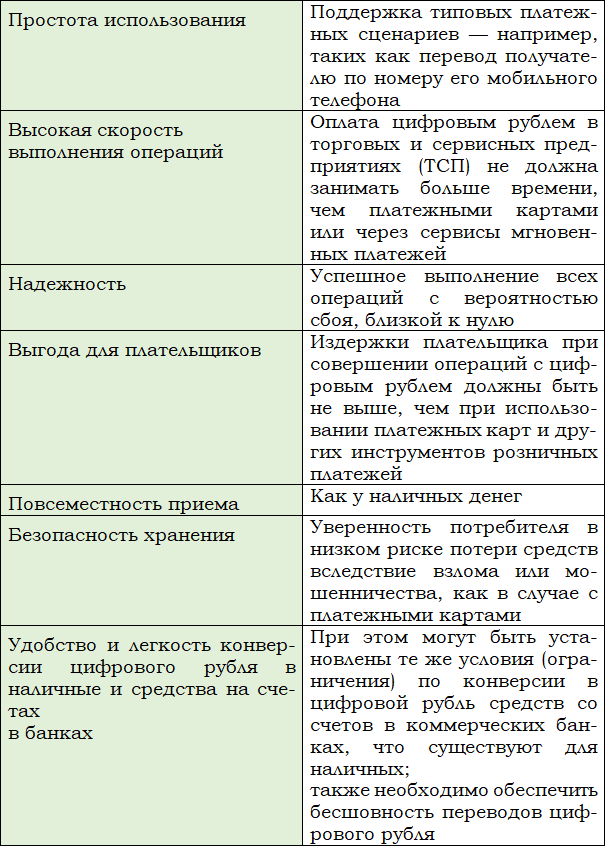

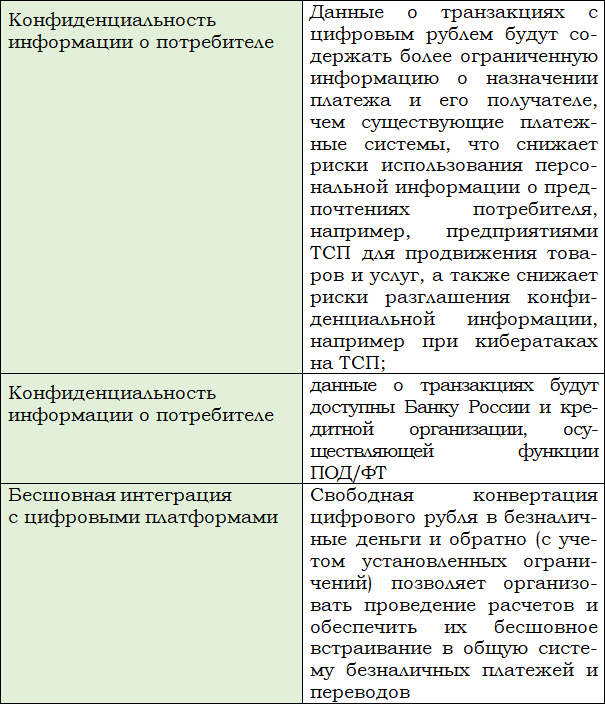

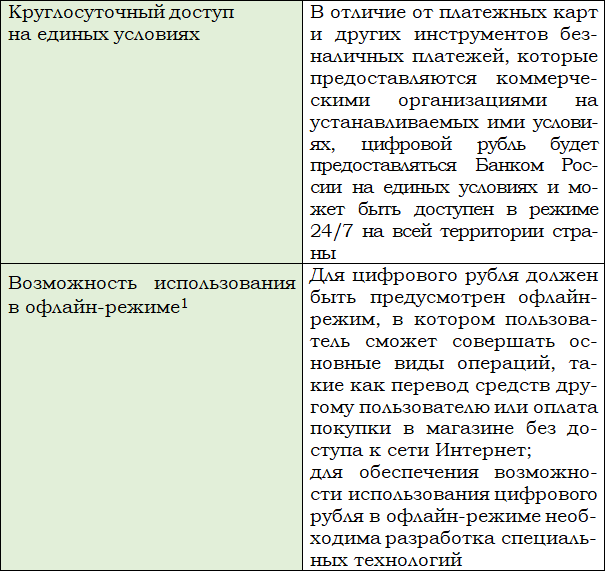

В Докладе «Цифровой» рубль указаны свойства, которыми должен обладать цифровой рубль, в том числе с учетом его высокотехнологичности (таблица 2).

Таблица 2

Свойства проектируемого цифрового рубля

1 Это потребует проведения исследований и разработки технологий и решений, позволяющих осуществлять такие расчеты без доступа к сети Интернет.