В общем, старая задачка про переместительный закон сложения. Сумма за килограмм реакторного урана у нас одинаковая, а дальше вы, товарищи производственники, думайте, куда вам бабло закопать.

Задачку я, конечно же, упростил до тривиального уровня, и на самом деле природный уран продают в килограммах, а услуги обогащения — в безразмерных ЕРР. Но суть модели остается именно такой. Центрифуги могут работать на бедной руде, а вот газодиффузионным заводам она противопоказана. Это рынок, детка.

Что мы уже, собственно говоря, и увидели в 1990-е — 2000-е годы на примере переработки Россией западных отвалов урана.

Западные страны сидят на все более сужающемся пироге своих урановых месторождений, но не могут освоить бедные руды урана, для которых надо иметь очень мощное и дешевое разделение изотопов.

При этом Средняя Азия все плотнее интегрируется в российский обогатительный комплекс. В сухих цифрах: объем добычи на месторождениях, полностью или частично контролируемых российским добытчиком урана АРМЗ (Атомредметзолото), почти в 2,5 раза превышает объем добычи в самой России. Так, в 2011 году российский АРМЗ по тихой грусти скупил около 5000 тонн урана за пределами России. Четверть потребления урана в США взяла и ушла с мирового рынка. И купил АРМЗ этот уран, что интересно, именно на бедном Юге.

США добывают чуток (5 %) на своей территории, а остальное (а это больше 85 % потребного стране урана) завозят. Ну и на 10 % потребления приходится «разбодяживать» свой оружейный уран.

При этом урана западным реакторам надо где-то ⅘ от всего добываемого урана и от всей обогатительной мощности в мире. Вывод из игры 8 немецких реакторов, и особенно остановка 52 японских реакторов — это безусловный успех в деле экономии «западного» урана, но от начальной картинки спокойного 2005 года ситуация не меняется никак.

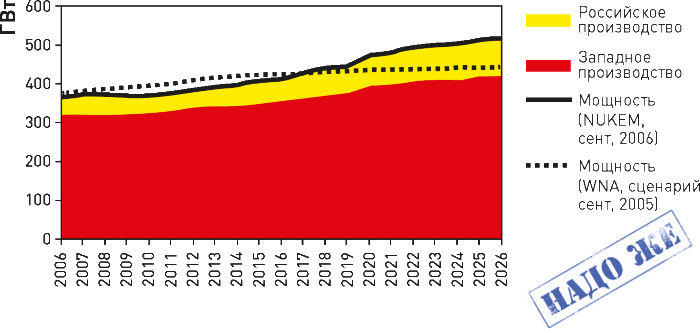

Рис. 149. График генерации ядерной энергии.

Nota: Вывод мощностей Германией и Японией теперь успешно компенсируется планами Индии, Китая и России на рост потребления урана.

Посчитаем, сколько мощности сэкономил Запад на «спецоперациях» в Германии и Японии. Германия вывела из эксплуатации около 6 ГВт генерирующей мощности, а в Японии, с учетом безвременно погибшей Фукусимы и без учета пока работающей станции Оои, потухло около 42 ГВт мощности.

Кроме того, весьма вероятно, что до 2020 года Германия таки прекратит генерацию на АЭС полностью, что добавит в общий зачет еще 12 ГВт остановленной мощности.

Есть еще решение Швейцарии закрывать старые АЭС и не строить новые, но сроки вывода из эксплуатации швейцарских АЭС лежат в промежутке 2022–2034 годов, а там «или падишах сдохнет, или ишак». Да и совокупной мощности там кругом-бегом 3 ГВт. Не так и много. Всего получится что-то около 60–63 ГВт мощности.

В ответном же слове от Китая, Индии и России ожидается следующее:

Китай озвучил план строительства 54 АЭС к 2020 году. Из этого количества 25 АЭС уже находятся на разных стадиях строительства, то есть будут достроены в любом случае.

Китайская национальная комиссия развития и реформ планирует повысить долю ядерной энергетики в балансе Китая с нынешних 1 % до 6 % к 2020 году, что, учитывая масштабы электроэнергетики Китая, соответствует постройке около 60 ГВт новой мощности.

Индия к 2020 году собирается ввести в эксплуатацию 14,6 ГВт мощности.

Ну и Россия, по скромному разумению, думает к 2017 году ввести дополнительно, к уже имеющимся мощностям и взамен выбывающих, еще 9,2 ГВт атомной генерации. Это опять-таки, как и в случае с Китаем, блоки, уже начатые в сооружении. А если повезет, то не исключено, что к 2020 году Россия введет в эксплуатацию еще 5 ГВт атомной генерации дополнительно. Эти АЭС сейчас находятся на стадии проектирования.

Все это, по совокупности, дает около 89 ГВт мощности.

Кроме этих трех китов, дополнительные мощности в ядерной энергетике запланированы еще в десятке стран — часть с реакторами западного типа, но значительная часть — именно с реакторами российской сборки, для которых одновременно Россией гарантируется поставка ядерного топлива. Вот так. Вы нам уран, кофе, чай, бананы, а мы вам высокотехнологичный реактор и поставки топлива на него. А будете мошенничать и выделываться, отключим ТВЭЛы.

И у Запада в целом и у нефтяного динозавра в частности нарастает печаль следующего плана.

В 2013 году закончилась программа ВОУ-НОУ, и Россия уже указала интересующимся, что прерогатива ее продолжения либо прекращения уже полностью находится в суверенном праве России. И поставки оружейного урана после 2013 года будут осуществляться Россией в рамках отдельных коммерческих соглашений, по рыночной цене и без каких-либо обязательств по объемам за год. Ну и, конечно же, без гарантий государства Россия.

Это рынок, детка.

Поэтому понимающие люди, осознавая всю грабительскую суть сделки ВОУ-НОУ со стороны Запада, уже давно думали о том, что будет «там, за горизонтом».

Запад проиграл ядерный забег. Все западные проекты — и по центрифугам, и по шахтам — пока закончились ничем.

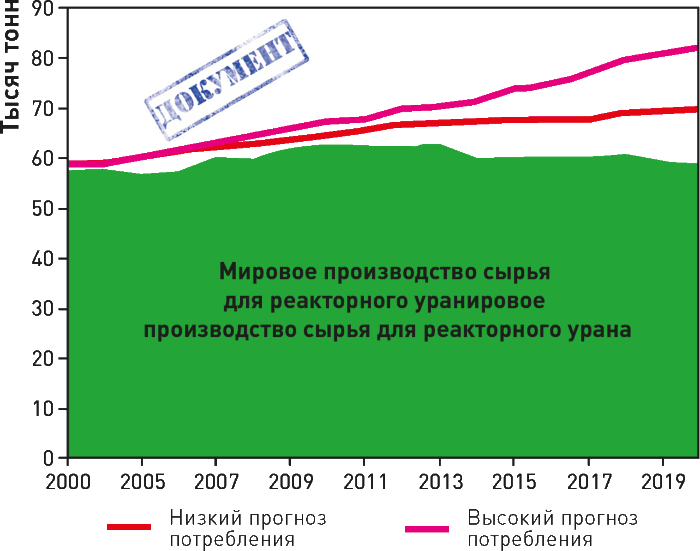

Вот график потребности в уране, и он не совсем сходится в чисто бухгалтерских цифрах. Потребление миром урана растет быстрее, чем его производство:

Рис. 150. График мировой потребности в уране.

Миру предстоит холодный декабрь. Зима на пороге, и западный поезд в теплый край явно увезет далеко не всех.

И да, пожалуй, только у России сейчас есть «ключи к декабрю». Ключи для всего мира, а не только для тех, кто хочет тайком уехать на поезде в теплый край. И что-то подобное было даже описано в «Скрижалях Джорджии».

[94]

Благословение это или проклятие, зависит от того, как на это посмотреть. Смотрите и решайте сами, история будущего такова, как она есть.

Что же делает сейчас Россия на мировом рынке урана? Добывает чужой уран, пока держа в запасниках свой, отечественный. Чужой, импортный уран пока дешевле, а свой, российский уран пока еще дорог к добыче.

Все усилия по геологоразведке последних пяти лет (2007–2012) приносили результаты именно в деле открытия месторождений сверхдорогого урана — со стоимостью в пределе 130–260 долларов за килограмм урана.

Рынок же урана, в отличие от рынка нефти, планируется на годы вперед и фактически зарегулирован даже больше, чем рынок газа. А иначе как? Реактор ведь не остановишь просто так, в силу того, что уран на этой неделе на бирже подорожал. Неумно это как-то. Вот и договариваются «всерьез и надолго».

А любое изменение в контракте, если что, «пилится» в три приема, и каждый акт сопровождается обширной перепиской.

В силу этого факта проекты по добыче урана планируются на годы вперед: никто не станет разворачивать производство урана просто в надежде на будущий спрос. Сначала будет найден потребитель урана, потом будет согласована стоимость обогащения, потом будут найдены обогатительные мощности и лишь затем будут запущены проекты по добыче урана.

Исходя из каких предположений выбрана такая шкала деления ресурсов урана?

Почему уран со стоимостью в 130 $–260 $ за килограмм занимает столь скромную долю в добыче, а уран со стоимостью выше 260 $ за килограмм вообще пока отсутствует в расчетах МАГАТЭ?

Ответ на этот вопрос есть в исследовании WNA. Причем, если вы обратите на это внимание, специалисты WNA считают все экономические цифры сразу в джоулях!

Доллары? Нет, не слышали. Не, ну пока, конечно, пользуемся, но это же атавизм! Надо ведь всегда считать энергию! Мы же все-таки энергетики… собственно почти как в анекдоте: