Исходя из изложенного, гораздо разумнее дифференцировать всю систему требований к малой и большой коммерческой авиации, нежели, сохраняя иллюзию единства регулирования всей коммерческой авиации, допускать любителей к коммерческой деятельности.

Таким образом:

1.Использование понятия «малая авиация» корректно при анализе вопросов, имеющих универсальное значение для лёгкой и сверхлегкой коммерческой и некоммерческой авиации, например организации воздушного движения в воздушном пространстве G, сертификации соответствующих воздушных судов и т.п.;

2.Из законодательства прямо следует необходимость разделения коммерческой авиации на «большую» и на «малую», включающую в себя «лёгкий» и «сверхлёгкий» сегменты. Для большой и малой коммерческой авиации должны устанавливаться дифференцированные требования к поддержанию лётной годности, функционированию системы управления безопасностью полёта, обеспечению авиационной безопасности, наземного обслуживания, порядку медицинского освидетельствования, предоставления аэронавигационной и метеорологической информации и др.;

3.Из законодательства и из рекомендаций ICAO прямо следует недопустимость ведения коммерческих воздушных перевозок и авиаработ воздушными судами некоммерческой авиации и лётчиками-любителями;

4.Существующее законодательство не исключает возможности дифференциации федеральных авиационных правил (далее—ФАП) и иных подзаконных актов для большой и малой коммерческой авиации, а предполагает такую возможность, при условии стратегической непротиворечивости соответствующих систем требований;

5.Необходимо обеспечить простую, дешёвую и прозрачную процедуру, соблюдая которую эксплуатанты АОН смогут перейти в разряд коммерческих эксплуатантов, а частные пилоты— в короткие сроки получить коммерческую лицензию.

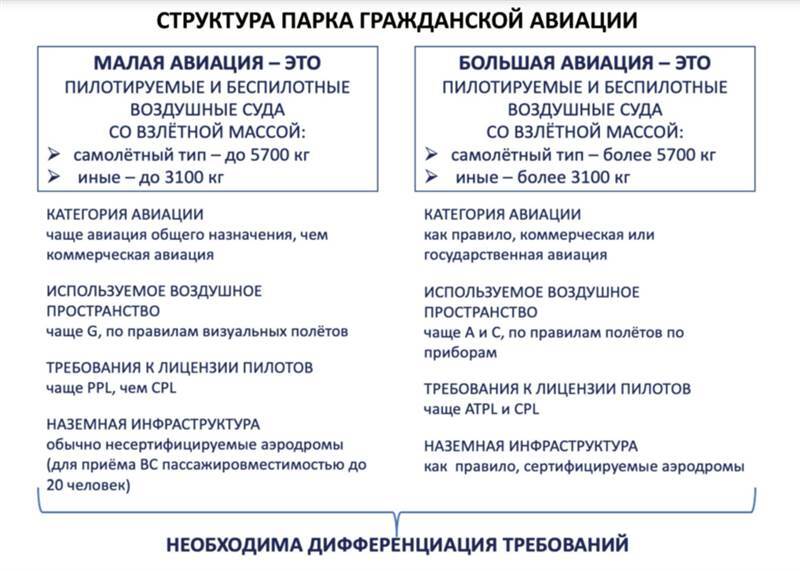

Выстраивание полноценного регулирования МАЛОЙ КОММЕРЧЕСКОЙ АВИАЦИИ – т.е. коммерческой авиации, использующей пилотируемые и бес-пилотные воздушные суда самолётного типа взлётной массой менее 5700 кг (иного типа – менее 3100 кг), позволит выйти из методологического тупика, вследствие которого коммерческая деятельность с использованием лёгких и сверхлёгких воздушных судов затруднена, а эксплуатанты и регулятор вынуждены формировать огромную «серую/чёрную зону», в которой некоммерческие воздушные суда и любительский персонал с большей или меньшей степенью легитимности участвуют в коммерческих воздушных перевозках и авиаработах (рисунок 1.32).

Формирование отдельной регулятивной среды малой коммерческой авиации позволит дифференцировать требования к наземной инфраструктуре, сертификации лётной годности, авиационному персоналу и другим важнейшим вопросам, обеспечивающим возможность развития данного сегмента национальной авиационной системы.

В этом контексте (рисунок 1.33) БОЛЬШАЯАВИАЦИЯ—это авиация, использующая пилотируемые и беспилотные воздушные суда самолётного типа – взлётной массой более 5700 кг (вертолётного типа – более 3100 кг). Она также может подразделяться на коммерческий и некоммерческий сегмент (АОН).

Рисунок 1.32

Рисунок 1.33

Потенциал для развития малой авиации в России превосходит потенциал развития большой авиации. Исходя из опыта США, в 2018 году в авиации общего назначения (в американской практике АОН включает в себя преимущественно лёгкую коммерческую и некоммерческую авиацию109) было напрямую занято 273 500 сотрудников. Включая косвенные, индуцированные и обусловленные воздействия, авиация общего назначения, в целом, поддерживает1,2 миллиона рабочих мест и 247 млрд долл. производства. Авиация общего назначения также принесла трудовой доход в размере 77 млрд долл. (включая заработную плату и льготы, а также доходы собственников) и внесла 128 млрд долл. в ВВП США110. В США на 100 тыс. населения приходится 76,5 судов малой авиации, а в России – всего 3,1 самолёта, т.е. разница в 25 раз. 25 лет назад111, в 1993 году, в России было 75,7 автомобилей на тысячу человек населения, в США – 750. Разница была десятикратная. В 2018 году цифры выглядят совсем по-другому: 360 и 810 соответственно.

Глава II

Особенности управления Российской авиационной системой

Управление авиационной системой со стороны госзаказчиков

Человек имеет два мотива поведения – один

настоящий и второй, который красиво звучит.

Генри Форд

Объем государственного заказа на разработку и производство летательных аппаратов кратно, а в отдельные годы – и на порядок превышал суммарный объем коммерческих заказов. Вся российская контрактная система государственных закупок и закупок организаций с государственным участием112 построена исходя из абсолютного приоритета цен над всеми остальными критериями и имеет выраженный аукционный крен. Так, если в Великобритании и Южной Корее аукционы используются в госзакупках в 1–5% случаев, в России их доля составляет порядка 60% от общей суммы контрактов113.

Этот крен сильно упрощает требования к уровню квалификации контролёров и неплохо подходит для закупок биржевых товаров. В то же время сильно затрудняется работа добросовестных заказчиков и поставщиков высокотехнологичных изделий, в том числе авиационной техники, объектов наземной инфраструктуры и т.п. Кроме того, реальные цели заказчиков нередко слабо связаны с целями развития авиационной системы, а иногда и прямо им противоречат. Типичным примером является Минобороны России— абсолютный лидер среди госзаказчиков воздушных судов.

Основной задачей Минобороны России являются выработка и проведение госполитики в области обороны и международного военного сотрудничества, а также нормативно-правовое регулирование в сфере подготовки к применению Вооружённых сил и организации их применения114. Ключевым приоритетом Минобороны России является развитие авиации, обеспечивающей применение сил ядерного сдерживания115, и авиации противовоздушной обороны.

Начиная с 80-х годов XX века, отечественная практика применения авиации локальных военных конфликтах нарабатывалась в условиях подавляющего превосходства в воздухе и отсутствия у противника высокотехнологичной противовоздушной обороны, за исключением ПЗРК. По понятным причинам, полностью отсутствует практика применения сил ядерного сдерживания, а практика обороны от массированных налётов авиации противника ограничена периодом Второй мировой войны, а также помощью участникам зарубежных военных конфликтов, последним из которых был ливийско-американский вооружённый конфликт в апреле 1986 года. Кроме того, определённый опыт в отражении ракетных атак и атак с использованием БПЛА также приобретается в ходе современных операций в Сирийской Арабской Республике и Украине.

Рисунок 2.1

В этом контексте для Минобороны России первостепенное значение имеет реализация комплекса военно-бюрократических целей, в первую очередь достижение определённой доли новых вооружений и военной техники в общем объёме. Первоначальным смыслом расчёта соотношения новых и старых вооружений было предъявление эмоционально окрашенных аргументов при обосновании величины оборонного бюджета в Минфине России и Правительстве РФ. Поскольку такая схема обоснования сработала, она стала использоваться систематически. В настоящее время контрольная цифра – обеспеченность новой техникой на 70% и более, с ежегодным увеличением доли «новых образцов» на 1,5–2%116 и доведением к 2024 году доли современного оружия и техники до 76%117.