Рисунок 2.7

Рисунок 2.8

Статистика пассажирооборота российских авиакомпаний159 убедительно демонстрирует, что большая часть роста авиационных перевозок была обеспечена за счёт международных авиалиний (рисунок 2.8). Ещё более заметен контраст при анализе авиационных грузоперевозок российских авиакомпаний160, объем которых на международных воздушных линиях почти втрое превосходит объем перевозок на внутренних воздушных линиях (рисунок 2.9).

Рисунок 2.9

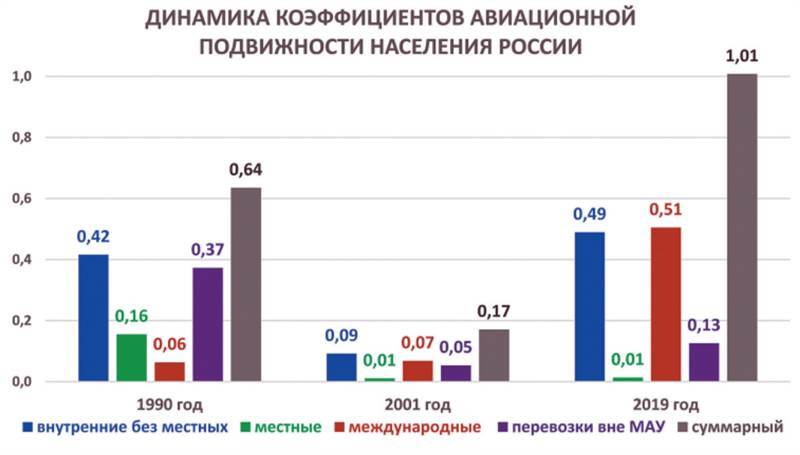

Таким образом, современная авиатранспортная система включала в себя динамично развивавшийся до пандемии и санкций сегмент международных и межрегиональных воздушных перевозок и деградировавший сегмент региональных и местных воздушных перевозок (рисунок 2.10).

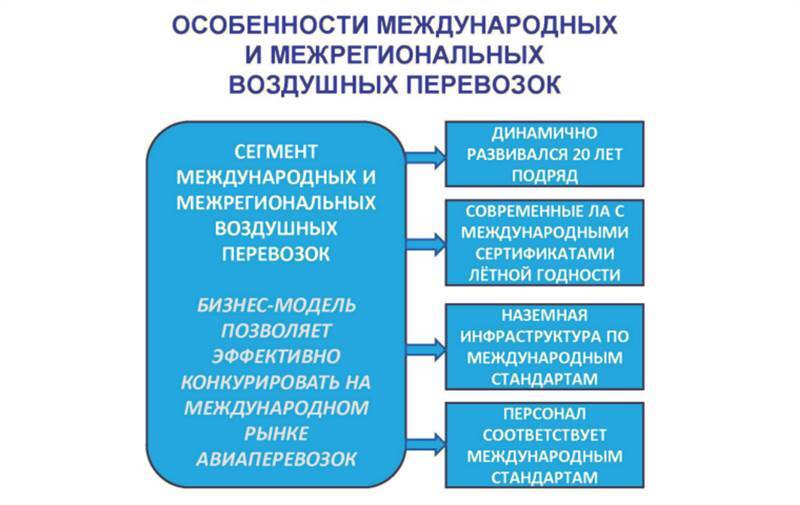

Два сегмента отечественной авиатранспортной системы использовали принципиально различные бизнес-модели. Бизнес-модель операторов международных и межрегиональных авиаперевозок была жёстко ориентирована на мировой рынок. Эта модель стала следствием жесточайшей конкуренции сотен авиакомпаний, сформировавшихся как на основе отдельных частей советского Аэрофлота, так и созданных независимо от постсоветских активов. Их эффективность стала следствием выживания на рынке, который категорически не прощал даже незначительных ошибок. Изучение опыта выживания и гибели отечественных авиакомпаний 1990–2000-х годов достойна включения в программу лучших мировых бизнес-школ.

Рисунок 2.10

В России постепенно сформировался высококонкурентный рынок магистральных авиаперевозок. Конкуренция ещё более усилилась после реализации решений о разделении авиаперевозчиков и аэродромно-аэропортовых комплексов на отдельные юридические лица. Следствием жёсткой конкуренции стало:

–развитие авиакомпаний, работающих на основе лучших мировых стандартов и бизнес-практик и использующих частные инвестиции;

–жёсткое и быстрое вытеснение с рынка авиаперевозчиков, не способных быстро адаптироваться к новым требованиям рынка/не имевших необходимого веса к административно-бюрократической системе;

–развитие частно-государственного партнёрства в сфере создания и эксплуатации наиболее крупных аэродромно-аэропортовых комплексов.

Выжившие авиакомпании выстроили оптимальную маршрутную сеть, обеспечившую долговременный прогнозируемый платёжеспособный спрос; перешли на использование международных стандартов, импортную авиатехнику, оказавшуюся более эффективной, а иногда и на иностранный авиаперсонал. Их бизнес-модель стала схожа с бизнес-моделями компаний, занимающих лидирующие позиции за рубежом (рисунок 2.11).

Доминирование самолётов западного производства привело к кардинальной трансформации всей национальной системы обеспечения эксплуатации гражданских воздушных судов, которая формально ещё базируется на отечественных нормах, но переформатирована под применение международных стандартов. Кроме того, ввиду доминирования иномарок, зарегистрированных в Бермудах и Ирландии, национальный регулятор фактически утратил право надзора за обеспечением лётной годности большинства коммерческих ВС на территории России. Реальные права на управление этим парком самолётов вплоть до 2022 г. принадлежали Великобритании, поскольку в соответствии с нормами международного права161, страны регистрации воздушных судов от лица Великобритании реализовывали на территории России функции надзора и обеспечения лётной годности самолётов, помещённых в их национальные реестры. При этом авиационные администрации Бермуд и Ирландии делегировали Российской Федерации только задачи сертификации персонала, надзора за соблюдением правил и законов выполнения полётов в соответствии с Воздушным кодексом РФ, а также функцию эксплуатации самолётов.

Выбор такой бизнес-модели обеспечил привлекательность применяющих её отечественных компаний для негосударственных инвесторов. Структуры национальной и международной финансовой системы стали конкурировать за возможность обеспечения лизинга воздушных судов, а крупнейшие российские частные холдинги вступали в жёсткие конфликты за право принять участие в реконструкции объектов наземной инфраструктуры. Все это обеспечило динамичное развитие сегмента международных и межрегиональных авиаперевозок на протяжении почти 20 лет подряд (с незначительными колебаниями, вызванными локальными изменениями рыночной конъюнктуры).

Существующая регулятивная среда практически исключает возможность рентабельных легальных местных и региональных воздушных перевозок.

Рисунок 2.11

Бизнес-модель операторов местных авиакомпаний и объектов наземной инфраструктуры ориентирована на освоение прямых и косвенных бюджетных субсидий, с использованием преимущественно остатков советской техники, инфраструктуры и кадров, а также некоторого количества импортированных воздушных судов (рисунок 2.12). В качестве целевого потребителя декларируется всё население, как во времена СССР. Однако, если в советское время, при относительно равномерном распределении доходов, обеспечивалась платёжеспособность большей части граждан, то после проведения рыночных реформ цель обеспечения авиаперевозок всего населения была бы достижима лишь при условии выделения на порядки большего объёма субсидий, что непосильно для существующей бюджетной системы. Ошибочный выбор целевого потребителя повлёк за собой ошибочный выбор техники с кресельной ёмкостью и эксплуатационными особенностями, соответствующими технике, использовавшейся в СССР, что исключило возможность её рентабельной эксплуатации (за редким исключением, подтверждающим общее правило).

Рисунок 2.12

Навязанная несовершенной регулятивной средой неэффективная бизнес-модель региональных и местных авиаперевозок практически исключает привлечение негосударственных инвесторов. При сохранении тенденций, местные и региональные авиаперевозки, за исключением линий, связывающих крупные хабы, продолжат стагнацию. Практически невозможен выход мелких авиакомпаний и объектов наземной инфраструктуры на самоокупаемость. Эффективность субсидирования авиаперевозок будет сокращаться, как и социальный эффект от них.

Управление авиационной системой со стороны регуляторов авиастроения

Разрыв цепочки поколений и разрушение традиций – вот самая большая проблема нашей промышленности.

Г.В. Новожилов

Выработка госполитики и осуществление регулирования в области развития авиатехники и экспериментальной авиации, а также оказание государственных услуг в сфере авиационной промышленности относится к задачам Минпромторга России162. С этой целью Министерство уполномочено на:

–организацию выполнения работ по созданию авиатехники и новых авиатехнологий;

–регулирование лётно-испытательной работы, допуска летательных аппаратов, наземной инфраструктуры и персонала, расследование авиапроисшествий с экспериментальными воздушными судами;