Рисунок 2.15

Основу сегмента «финалистов» составляют ключевые холдинги авиастроения: ПАО «Объединённая авиастроительная корпорация» (далее – ПАО ОАК) и АО «Вертолёты России». В него также входит Уральский завод гражданской авиации и ряд малосерийных производителей лёгких пилотируемых и беспилотных воздушных судов. Рыночная доля «финалистов», не включённых в госхолдинги, сравнительно невелика.

Российские «финалисты» занимают монопольное положение на внутреннем рынке разработки и поставки летательных аппаратов. В структуре их производства доминирует продукция, разработанная в СССР или созданная на основе советского научно-технического и производственного задела. Финансирование разработки новых военных и гражданских летательных аппаратов, также стимулирование их сбыта осуществляется государством. Поставщики «финалистов», как правило, также являются монополистами, защищёнными юридическими, технологическими и прочими барьерами. Почти непреодолимым барьером для появления новых поставщиков по военной технике является владение документацией, унаследованной с советских времён либо разработанной в ходе НИОКР, профинансированных из бюджета. Массовая передача документации с целью расширения конкуренции субпоставщиков существенно затруднена по причинам, которые сводятся к лоббистскому противодействию любой демонополизации со стороны поставщиков и, главное, госхолдинговых структур, в которые они включены (рисунок 2.16). В сфере гражданской авиатехники препятствием для появления новых поставщиков являются низкие объемы выпуска новой техники, высокие инвестиционные и административные издержки, а также высокий ожидаемый уровень доходности на инвестиции.

Относительно немногочисленные частные производители комплектующих, не входящие в госхолдинги, обычно координируют своё участие в закупочных процедурах со своими конкурентами, обеспечивая выгодные для себя цены, сроки и иные условия поставок. Это стало возможным из-за обязанности менеджеров большинства предприятий, входящих в государственные холдинговые структуры, безусловно соблюдать формальные требования законодательства о закупках165, независимо от экономической целесообразности проведения закупочных процедур. Это стимулирует независимых поставщиков комплектующих к олигополистическому сговору, при котором они «делят» рынок товаров и услуг для нужд госкорпораций и, манипулируя конкурсными процедурами, тем самым обеспечивают себе высокую прибыль. В рамках действующего законодательства подобный сговор чрезвычайно сложно доказать и пресечь, что и обуславливает его высокую популярность.

Рисунок 2.16

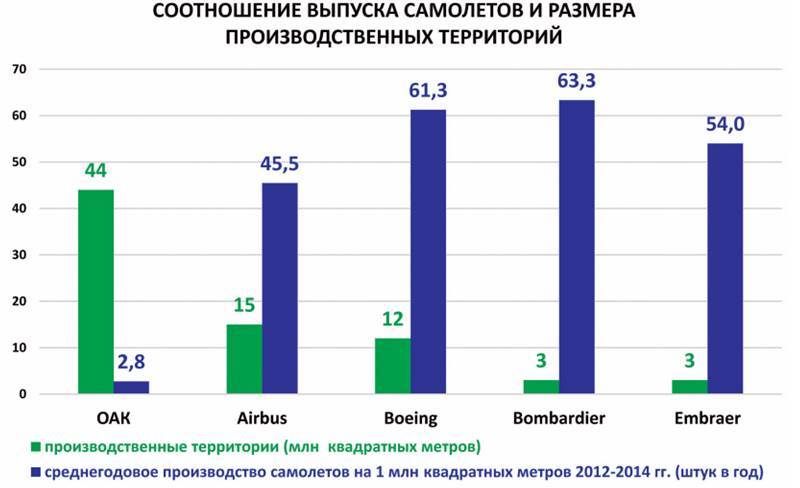

Российская специфика монополизма в авиастроении заключена в относительно простом обосновании любого роста цен переразмеренностью активов «финалистов» и «комплектаторов». Наиболее обсуждаемыми являются производственные мощности ПАО «ОАК», которые превосходят суммарные производственные мощности крупнейших мировых авиапроизводителей166 вместе взятых (рисунок 2.17).

Рисунок 2.17

Как следствие, продукция отечественного авиастроения не способна эффективно конкурировать на мировом и даже на внутреннем рынке по следующим причинам:

–при существующем объёме незагруженных мощностей, в сочетании с запредельной трудозатратностью бюрократических процедур, общехозяйственные и административные расходы производственных предприятий и конструкторских бюро составляют десятки процентов в выручке, что, соответственно, кратно выше коммерческих, общехозяйственных и административных расходов Boeing (7%) и Airbus (5%)167;

–сборка 10–20 истребителей в год осуществима в штучном режиме, в производственных помещениях, оставшихся с советских времён, с частичной заменой оборудования и инструмента168, но низкая серийность продукции авиастроения исключает высокую рентабельность и развитие независимых производителей;

–реализация программ импортозамещения радикально сокращает и без того незначительную конкуренцию среди «комплектаторов», вытесняя с рынка даже те предприятия, которые входили в советский авиастроительный комплекс, но располагались на территории бывших союзных республик;

–по мере усиления санкций окончательно разрушаются зачатки международной кооперации, что дополнительно усиливает монополизм поставщиков, «импортозамещающих» иностранные комплектующие преимущественно за счёт освоения выделенных на эти цели государственных инвестиций и бюджетных НИОКР.

Сложившиеся в российском авиастроении монопольные бизнес-модели стимулируют «финалистов» и «комплектаторов» высоких уровней к освоению максимально возможного количества производственных процессов, вплоть до превращения в холдинг полного цикла. Кроме того, действующая в гособоронзаказе, который пока формирует основную часть доходов отрасли, формула ценообразования 20%+1% (20%-ная норма рентабельности на собственные расходы и 1% наценки на работы смежников) делает крайне невыгодной передачу на аутсорсинг даже второстепенных работ, таких как заготовительное производство, что тормозит развитие отрасли в целом169. Всё это диаметрально противоположно тенденциям мирового авиастроения, обеспечивающего минимизацию рисков и распределение инвестиционных издержек за счёт формирования широкой кооперационной сети поставщиков I–IV уровней.

Таким образом, доминирующие в национальном авиастроении бизнес-модели затрудняют развитие ключевых компетенций, связанных с управлением проектами, управлением глобальными цепочками поставщиков, организации маркетинга, продвижения продукции и послепродажного обслуживания. Это делает категорически необходимым выстраивание бизнес-моделей с более высокой эффективностью.

Система приоритетов национального авиастроения

Надо иметь мужество пожертвовать немедленным успехом ради более важных вещей.

Ф. Энгельс

Сложившиеся бизнес-модели отечественного авиастроения не позволяют дать рациональные ответы на базовые вопросы:

–Что является продуктом авиастроения?

–Кто определяет ценность этого продукта?

Вопросы выглядят как, скорее, философские, нежели практические. Однако, как показал опыт тридцатилетнего постсоветского развития, именно неполные или неправильные ответы на перечисленные вопросы влекут за собой разработку и производство невостребованной рынком техники, непрогнозируемый рост дополнительных затрат производителей и потребителей авиатехники и, как следствие, крах первоначальных бизнес-планов или даже всей стратегии авиационных проектов.

В советском авиапроме системные ответы на перечисленные вопросы давались центральными партийными и правительственными органами, на основе детальной и многоуровневой системы обратных связей. Авиапроизводители концентрировались на создании техники, соответствующей техническим заданиям, спущенным сверху и в объёмах, установленных государственным планом. Весь цикл эксплуатации авиатехники и обратной связи от потребителей также обеспечивался центральными органами власти.

После ликвидации центральных партийных и советских органов в национальном авиастроении укоренился подход, основанный на психоэмоциональном способе заказа авиатехники, когда личный опыт руководителя, ответственного за выделение бюджетных средств или его недекларируемые интересы, подменяет глубокую административную и научную проработку вопросов. Полностью разрушена традиционная цепочка создания авиатехники: «фундаментальный НИР» – «ТТЗ на прогнозный НИР» – «прогнозный НИР» – «ТТЗ на прикладной НИР» – «прикладной НИР» – «ТТЗ на аванпроект» – «аванпроект» – «ТТЗ на ОКР» – «ОКР» – «научно-техническое сопровождение испытаний» – «серийное производство».