–разработку основополагающих национальных стандартов.

В число ключевых функций Минпромторга России, помимо управления переданным государственным имуществом, входит регулирование в области развития авиатехники и экспериментальной авиации, преимущественно в форме распределения средств НИОКР и государственной поддержки, связанных с проведением работ по созданию авиатехники и новых авиатехнологий.

Согласно стратегическим документам Правительства РФ163, при разработке, производстве и послепродажном обслуживании отечественных воздушных судов авиапромышленность должна обеспечить:

–соответствие лётно-технических характеристик характеристикам сравнимых зарубежных воздушных судов или превосходить их;

–организацию послепродажного обслуживания;

–возможность эксплуатации на территориях Арктической зоны Российской Федерации и Дальнего Востока, в условиях низких температур и посадок на грунтовые ВПП ограниченной протяжённости;

–обеспечение достаточного числа тренажёров.

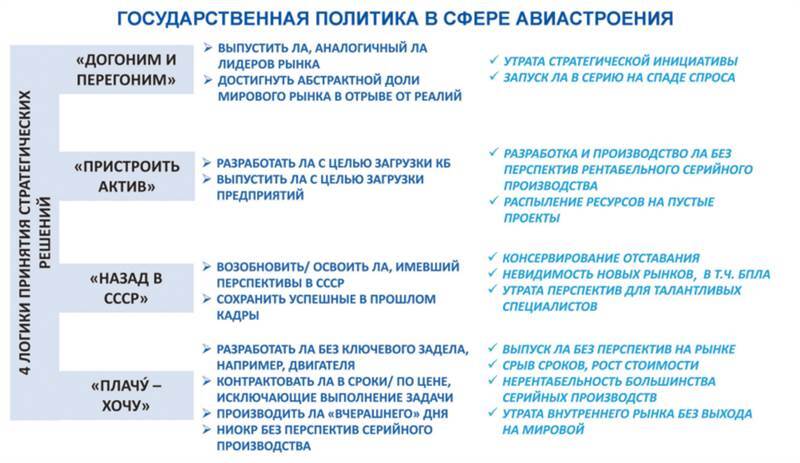

Государственная политика в сфере авиастроения, вплоть до введения антироссийских санкций, а отчасти и после их введения, состояла в реализации четырёх логик принятия стратегических решений164, ни одна из которых не была направлена на системное развитие коммерческого сбыта летательных аппаратов (рисунок 2.13).

Основная масса принятых стратегических решений представляла собой эклектичное сочетание советских и рыночных практик (зачастую с упрощённым пониманием тезиса о безусловной правоте заказчика):

–значительная часть военных и гражданских разработок мотивирована амбициями воспроизведения летательных аппаратов по зарубежным или советским лекалам, а не логикой сознательного удовлетворения текущего/перспективного рыночного спроса или текущих/перспективных задач применения вооружённых сил. В условиях многолетнего цикла разработки и производства летательных аппаратов это углубляло разрыв между потребительскими свойствами продукта и реальными интересами эксплуатанта;

–заказы существенно зависели от сиюминутных субъективных предпочтений и иллюзий руководителей, распоряжавшихся государственным или корпоративным бюджетом. В условиях перманентной нехватки средств у предприятий отрасли, в надежде как-то «пережить трудный период», они поддерживали такие иллюзии, заключая контракты, которые были заведомо неисполнимы из-за отсутствия ключевого научно-технического, технологического, производственного задела, нереальных сроков или заниженной стоимости;

–доминирование отчетно-бюрократических интересов заказчика над конечной целью получения конкурентоспособного продукта привело к игнорированию при размещении заказов необходимости взаимоувязки организационной цепочки исследователь-конструктор-комплектатор-финалист, а также технологической цепочки планер-двигатель-авионика, результатом чего стало появление летательных аппаратов, ключевой задел в которых отсутствует;

–частая смена базовых стратегий развития отрасли привели к распылению имеющихся средств на реализацию проектов, мотивированных исключительно необходимостью поддержания конструкторских коллективов, производственных мощностей и специалистов, которые не востребованы в текущей стратегии, но теоретически могут быть востребованы в будущей. Дополнительным мотивом распыления средств являлось также стремление обеспечить психологический комфорт знаковых специалистов советского авиастроения, которые активно лоббировали проекты, на десятилетия отстающие от текущих рыночных и технологических реалий.

Интересы регулятора авиационной промышленности всецело связаны решением текущих административно-бюрократических задач, состоят в стремлении к:

–лоббированию выделения, а затем к обеспечению освоения гигантских сумм госфинансирования. Для сохранения и наращивания лимитов бюджетных расходов в конце планового периода всегда необходимо иметь возможность доложить о достижении намеченных целей, подтвердив это относительно достоверными отчётами;

–сохранению авиастроительных активов, независимо от их стратегической ценности, с обеспечением наращивания бюджетной поддержки монопольного собственника большей части промышленных авиаактивов – Ростеха;

–созданию летательных аппаратов в сроки, не выходящие за пределы среднего «жизненного цикла» высшей бюрократии регулятора (4–6 лет), с тем чтобы административные дивиденды от работы одного высшего бюрократа не достались другому (случайно сложившееся удлинение фактических сроков аппаратной жизни руководства регулятора не повлияло на эти приоритеты);

–максимальному упрощению технологий распределения и централизации бюджетных средств.

Наиболее существенными результатом устоявшегося подхода к управлению российским авиастроением стала утрата стратегической инициативы, направленной на системное и комплексное доминирование на доступных рынках сбыта, в результате чего (рисунок 2.14):

–длительное время игнорируется необходимость формирования качественной системы маркетинга. Законсервирована ситуация, когда государство и квазигосударственные структуры являются и доминирующим инвестором, и основным потребителем летательных аппаратов. Даже поставки техники формально независимым авиакомпаниям полностью зависят от реализации программ субсидирования лизинга и авиаперевозок. Это, в свою очередь, влечёт за собой сохранение и даже увеличение суммарных издержек бюджетной системы страны;

–не формировалась гибкая и эффективная система послепродажного обслуживания авиационной техники, что резко снижало её конкурентоспособность на мировом и внутреннем рынке из-за длительных простоев воздушных судов. Кроме того, отсутствие прямой и оперативной обратной связи с потребителем лишало авиастроителей мощного стимула для быстрых доработок летательных аппаратов, позволяющих существенно улучшить их потребительские свойства;

–производители авиатехники не готовы к формированию и реализации относительно дешёвых авиастроительных проектов с ясным потенциальным потребителем, что затрудняло приход в авиастроение национальных и иностранных частных инвесторов. Как следствие, инновационные разработки ведутся преимущественно на бюджетные средства, что резко снижает возможность применения новых технологий и концепций из-за неприемлемо высокого риска для чиновников, принимающих решение на их финансирование, а также их консерватизма.

Рисунок 2.13

Рисунок 2.14

Сложившаяся система управления не обеспечивает эффективную обратную связь с потребителями, что препятствует эффективному формированию рынков сбыта и превращению летательных аппаратов в рыночный продукт. Это обеспечивается комбинацией единственного источника финансирования в лице бюджетной системы, практически единственного собственника авиастроительных активов в лице Госкорпорации Ростех и мажоритарного заказчика воздушных судов в лице государственных и квазигосударственных авиакомпаний. Воспроизведение советской практики, при которой государство отвечало за формирование и развитие рынков сбыта авиатехники, инвестирование в разработку, производство и реализацию летательных аппаратов, неизбежно сталкивается с объективными ограничениями, не позволяющими государству в условиях рыночной экономики обеспечить долговременную эффективность решения перечисленных задач.

Бизнес-модели Российского авиастроения

Монополисту легче поднять цены, чем увеличить продажи.

Рокфеллер

Сложившаяся структура сохранившихся авиастроительных активов в сочетании с разновекторными управленческими воздействиями и колебаниями рыночной конъюнктуры привели к разделению российского авиастроения на сегмент «ФИНАЛИСТОВ», занятых проектированием и окончательной сборкой летательных аппаратов, и сегмент «КОМПЛЕКТАТОРОВ», занятых изготовлением деталей, узлов и агрегатов 2–4 уровня кооперации. Данные сегменты во многом схожи, но функционируют в несколько различающихся бизнес-моделях (рисунок 2.15).