Кстати, между двумя гипотезами можно найти логическую связь. Ослабление профсоюзов отчасти вызвано глобализацией. Компаниям стало легче торговаться с сотрудниками, когда у них появилась возможность перенести производство в Азию. Но не исключена и обратная зависимость. Теперь, когда кандидату от Демократической партии можно не быть заложником могущественных профсоюзов, компаниям стало гораздо легче заниматься аутсорсингом, а их руководству — назначать себе невероятные зарплаты. За последние 30 лет отношение доходов менеджеров к средней заработной плате выросло почти в 30 раз.

Так что обычный американец абсолютно прав, когда думает, что экономический рост последних двух десятилетий не поднимает его лодку, ведь медианный реальный доход практически не растет. Но если наш человек винит в своей маленькой зарплате олигархов, то американский — иммигрантов и корпорации, которые переносят производство в бедные страны. Интересно, что при этом и американцы, и россияне совершают одну и ту же ошибку, когда их спрашивают про конкретные меры борьбы с неравенством. А именно про прогрессивный налог на наследство.

Что лучше символизирует социальную справедливость, чем прогрессивный налог на наследство? Завещали тебе большой куш — будь добр, заплати с него более высокий процент. При таком раскладе распределение богатства в новом поколении будет более равномерным. Кажется, подавляющее большинство должно выступать за сохранение и увеличение налога. В Америке он не затрагивал почти 90 процентов населения, а в России практически все должны были платить его по очень низкой ставке 5 процентов. Однако в обеих странах то же самое большинство, которому этот налог был выгоден, недавно с воодушевлением поддержало его отмену. Так, может, зря экономисты так много думают о неравенстве?

НИЗКАЯ ИНФЛЯЦИЯ

Урок № 23. Низкая инфляция начала XXI века — следствие быстрого роста и устойчивости демократий

Это только кажется, что большинство экономических сюрпризов, то есть ситуаций, когда происходящее сильно отличается от прогноза, негативны. Все первые десять лет XXI века экономисты во всем мире ждали более высокого роста цен, чем оказывалось на деле. Ни макроэкономический кризис развивающихся стран в 1997–1998 годах, ни сначала выросший, а потом лопнувший интернет-пузырь, ни последовавшая американская рецессия, ни необычно высокие темпы роста по всему миру в последние годы не оказали существенного влияния на рост цен. Мировой финансовый кризис 2008–2009 годов еще сильнее замедлил этот рост — инфляция снизилась буквально повсеместно.

Когда корабль приходит в порт в назначенный срок, дело может быть в умении капитана, но, возможно, просто море было спокойным, а ветер попутным? Конечно, до 2008 года мировая экономика росла очень быстро. Однако быстрый рост сам по себе не является лекарством от инфляции. Впрочем, возможно, что он ее сдерживает через канал, который в хорошие экономические времена просто незаметен, — через политику. Жители быстрорастущих экономик не требуют от правительств немедленных усилий по борьбе с безработицей, и, значит, денежные власти имеют возможность делать то, что предписывает теория. Тем более что нынешняя политика центральных банков очень сильно завязана на доверии граждан. Они не просто должны верить тому, что говорят денежные власти, они еще и должны знать, что власти политические не станут вмешиваться в процесс.

Наиболее распространенное объяснение длительного периода низкой инфляции состояло в том, что центральные банки выучили уроки 70-х. Во-первых, забыта сама идея о том, что с помощью денежной политики можно повлиять на реальные переменные — занятость, выпуск, потребление в средне- или долгосрочной перспективе. Сейчас центральные банки отвечают только за изменение уровня цен. Во-вторых, они стали более независимыми от политиков. В-третьих, по сравнению с 70-ми центральные банки занимаются своим делом более ответственно. В XXI веке они реагируют на шоковые раздражители быстрее.

Например, в 2004 году политика денежных властей в мире была чрезвычайно экспансионистской: процентные ставки и в США, где ставки определяются Федеральной резервной системой (ФРС), и в Еврозоне, где за инфляцией смотрит Европейский центральный банк (ЕЦБ), были на рекордно низком уровне — 1 процент. Однако с тех пор центробанки действовали решительно: в 2006 году ставки, по которым можно занять у ЦБ, составляли 5,25 процента в США и 3,5 процента в Европе, а после начала мирового финансового кризиса в 2008 году снова упали практически до нуля.

НАВАЛИЛИСЬ ВСЕМ МИРОМ

Галоп цен остановлен и в Америке, и в Африке, и в Австралии

УРОКИ ЦЕНТРОБАНКОВ

Вопрос о том, откуда берется инфляция, давно закрыт — она является результатом денежной политики. Точно так же не обсуждается вопрос: может ли денежная политика повлиять на реальные переменные — прежде всего занятость и потребление — в долгосрочной перспективе? Не может. Так было не всегда — до 70-х годов прошлого века правительства верили, что, печатая деньги, можно добиться не только краткосрочного увеличения занятости и выпуска, но и сохранять это увеличение в течение нескольких лет.

Это заблуждение играло не самую важную роль вплоть до окончания в 1973 году действия Бреттон-Вудской системы, фиксировавшей обменные курсы валют и, значит, ограничивающей возможности «печатного станка». Если обменный курс зафиксирован, то печатать деньги по своей воле невозможно — это будет либо менять курс, либо вымывать валютные резервы Центробанка. Но после 1973 года ограничение перестало действовать, и правительства стали вовсю эксплуатировать так называемую кривую Филлипса — зависимость между инфляцией и занятостью. Чем выше инфляция, тем выше занятость, подсказывала теория. Однако быстро растущие цены и продолжающаяся безработица показали, что этой зависимости больше нет. Устанавливая цены, фирмы ориентируются не на текущие показатели денежной политики, а на те, которых они ожидают.

Теория «естественного уровня» безработицы, разработанная независимо чикагским экономистом Милтоном Фридманом и Эдмундом Фелпсом из Йеля, помогла сформулировать урок. Денежная политика — например, снижение ставок дисконтирования — может оказывать продолжительное влияние на реальную экономику только тогда, когда экономика не находится в равновесии: потенциальный выпуск (при тех же условиях) превышает реальный. Еще более ценным был следующий вывод. Единственное, чем может и должен заниматься Центральный банк, — сдерживать инфляцию. Наконец, теория «межвременной несостоятельности денежной политики» Финна Кидланда и Эдварда Прескотта из Университета Карнеги-Меллона в США подтвердила то, что давно знали практики: для борьбы с инфляцией Центральный банк должен быть независимым от политических властей.

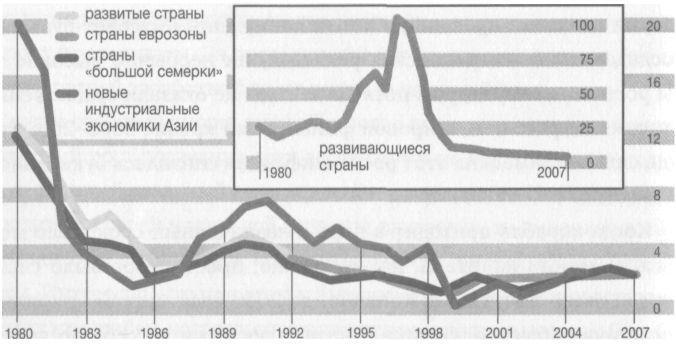

К середине 1980-х, устав от постоянного повышения цен, большинство стран последовало рекомендациям экономистов. И результаты оказались действительно впечатляющими. В развитых странах инфляция, которая двадцать лет назад составляла 9 процентов в год, в начале XXI века удерживается на уровне 2 процентов. Еще больше впечатляют достижения развивающихся стран: со среднего значения в 30 процентов в начале 1980-х инфляция упала до 6 процентов в 2000–2004 годах. В 1990–1994 годах средний уровень инфляции превышал 230 процентов в Латинской Америке и 360 процентов в бывших социалистических экономиках. Всего десять лет спустя средняя инфляция в обоих регионах не превышала 10 процентов. Если все дело в умениях центробанков и организации их работы — им есть чем похвастаться.

Следуя примеру Новой Зеландии, принявшей такую практику в 1990 году, многие страны начали использовать «прямое таргетирование инфляции», при котором заранее объявляется уровень инфляции, к которому стремится ЦБ, и потом ЦБ старается поддерживать именно такой уровень. Впрочем, даже главный энтузиаст таргетирования Ларе Свенссон из Принстона признает, что на практике центральные банки, придерживающиеся этой политики, следят также и за реальным выпуском — особенно если он ниже потенциального уровня73.