С другой стороны, Китай теперь тоже стал страной, потребляющей сырье и заинтересованной в низких мировых ценах на нефть и газ, поскольку собирается их импортировать (соответствующие переговоры с нами проводятся). Значит, можно и преувеличивать свои запасы – дескать, не так уж нам и нужно ваш газ покупать. Но вообще-то запасы Китая, каковы бы они ни были, для остального мира интереса не представляют. Это сейчас страна стала производящей, и китайцы хорошо знают Второе Правило Большой Экономической Игры: «продавай труд, покупай сырье». Свое сырье они сами используют, никому не отдадут.

Как ни странно, далеко не разведаны ресурсы Персидского залива – за ненадобностью, там пока хватает того, что известно. Запасы Ирака, в частности, могут оказаться существенно большими, чем принято считать.

В других регионах особых неожиданностей (в лучшую сторону) ждать не стоит.

В общем, непохоже, что широко известные данные о запасах нефти дают основания ждать какого-то чуда. Скорее всего, чудес не будет, и у нас (человечества) есть только то, что есть.

Но все-таки: что делать с прогнозами, говорящими об еще скрытых в недрах Земли полуторных или двойных резервах?

Они не основаны на прямых доказательствах. За ними не стоит пробуренных скважин с нефтяными фонтанами. Эти прогнозы базируются на знании общих закономерностей залегания нефтяных пластов и сведениях об известных геологических структурах, где нефть может быть – а может и не быть – и Каспий хороший пример тому. Эти предполагаемые месторождения до сих пор не открыты, и это о чем-то говорит – ведь нефть искали в XX-м веке активно. Наша территория геологами исхожена неплохо, что доказывается обнаружением во многих местах, вплоть до Московской области, мелких месторождений. Они пока не используются – ну есть там, скажем, 2—3 миллиона тонн стоимостью по нынешним ценам в 300—400 млн. долларов; экономически целесообразно добывать в год миллионов на 10 (потом поясню, почему не больше); а во сколько обойдутся обустройство месторождения, дорога и нефтепровод?

Еще одна причина, почему эти «кладовые Солнца» до сих пор нетронуты даже разведочными скважинами – часто они неудачно расположены.

Шельфы российских (наверное, и канадских) полярных морей перспективны на нефть и газ. Но по этим морям движутся со скоростью пешехода ледяные поля метровой и более толщины. Посчитайте массу такого поля размером километр на километр – и не удивляйтесь полученному результату.

Теперь представьте, что нефтяной платформе нужно большую часть года противостоять подобным полям – а ее основание находится на глубине более сотни метров. Трудное дело! Это вам не незамерзающее Северное море. И нефтепровод на материк прокладывать нелегко, и танкерам трудно пробиться к вышкам.

Есть на севере Сибири узкий извилистый залив – Обская губа. Узкий он на карте, в реальности он как море – шириной 50—70 км. ЮКОС который год собирается начать разработку нефти под губой – но не простое это занятие. Как вышки ставить? Снесет ледоходом. Бурить наклонно, с берега – километров многовато. Не наше это дело, но мы с Ю. И. Мухиным, посовещавшись, пришли к однозначному выводу – без намывных островов не обойтись. Интересно, эта нефть для ЮКОСа тоже будет самой дешевой в мире по себестоимости, как сейчас утверждается про другие его месторождения?

Короче говоря, не нужно удивляться, что потенциальные инвесторы проявляют интерес к шельфу Южного Сахалина, но не севернее; к западной части Баренцева моря, но не к восточной. Дело не только в геологии – в климате также, и в ледовой обстановке. Там, где море зимой замерзает, толком работать пока не научились, или такая работа обходится дорого.

Возможно, в будущем, когда нефть станет большим дефицитом, появится стимул для разработок и на Карском море; возможно, и высокая цена нефти позволит окупить огромные затраты на разведку и обустройство полярных шельфовых месторождений… возможно.

Если они, конечно, есть.

ПРАВИЛО ХАББЕРТА

Почему World Energy Councel (WEC, Всемирный Энергетический Совет) считает, что добыча нефти в мире не будет расти? По их оценкам, снижение добычи из-за ресурсных ограничений начнется примерно до 2020-го г.

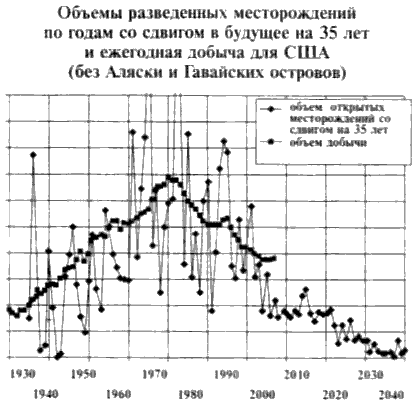

Делать прогнозы – дело трудное, это больше дело религии, чем науки. Тем не менее, эмпирические закономерности имеются. Так, Хабберт (Hubbert) еще в 1950-х гг. предсказал пик добычи нефти в США, с последующим падением. Прогноз блестяще оправдался. А методика была довольно проста: строился график открытых месторождений по годам – для Америки пик открытий пришелся на середину 1930-х – и затем сдвигался в будущее на 35 лет.

Нужна была изрядная смелость. В 50-е годы месторождения нефти открывали очень неравномерно от года к году – но Хабберт увидел тенденцию к перелому, и – во-вторых – правильно оценил, на сколько лет вперед нужно сдвигать график. Для этого нужно хорошо знать тогдашнюю технологию нефтедобычи, сроки освоения и выработки месторождений.

Ведь в принципе можно месторождение так обустроить, столько вышек понаставить и транспортных путей подвести, чтобы истощить его за год. Но только что потом с этими трубами и дорогами делать? Вывозить – себе дороже, да для большей части оборудования это и невозможно. Срок службы всяких конструкций – несколько десятков лет; значит, за год полезно используется лишь несколько процентов от затрат.

Вообще считается, что буровые должны служить лет 30—35, как и нефтепроводы, хотя на Южном Сахалине до сих пор работают скважины, построенные еще японцами. Но это исключение.

Это значит, что и обустраивать месторождение нужно так, чтобы добывать ежегодно около 3 % от его объема: тогда все скважины полностью выработают свой ресурс. Если же добывать больше – значит, часть вложений сделаны нецелесообразно, месторождение уже будет выкачано, а оборудование придется бросать еще годным к употреблению.

Но это в идеале, в реальности мотивы поведения владельцев месторождений бывают разными.

В 1990-е, кстати, в США ежегодно добавлялись к запасам десятки миллионов тонн – при добыче в сотни миллионов – и это значит, что уже к 2020-м гг. собственная добыча в США сойдет на нет.

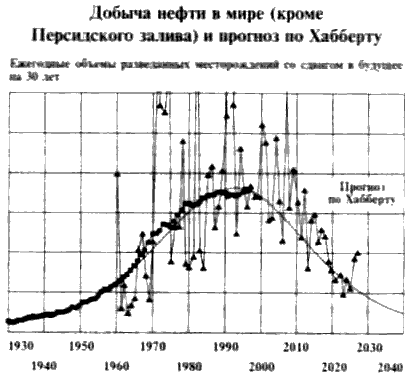

Так вот применение этого правила к мировым запасам (за исключением Персидского залива), только с 30-летним сдвигом, дает пик добычи в конце XX-го века. А затем добыча должна начать снижаться…

Действительно, в 1970-е открывали по 4 млрд. т. в год, а вот в 90-е – по 1—1,5 млрд. т. В 70-е добывали существенно меньше, чем вновь открывали – и запасы росли, несмотря на нефтяной кризис, а вновь открытые сейчас месторождения не восполняют добычи…

Поэтому, хотя нынешнее состояние доказанных запасов – величина непостоянная, и из-за каких-то крупных открытий может и повыситься – все же идет понижение их объемов. Хотя перспективные ресурсы (напомню, это еще более умозрительная величина, чем прогнозные), вроде бы, в два раза превышают доказанные, ситуация не хороша. Общая тенденция в мире такова, что вновь разведанные месторождения не превышают добычи, и объем подтвержденных запасов уменьшается.

Справедливости ради нужно сказать, что в обоснование своего прогноза эксперты WEC апеллировали и к снижению добычи в России. Сейчас добыча в России растет. Но стоит ли на нашем частном примере считать мировой прогноз необоснованным? Сопровождается ли рост российского экспорта также ростом доказанных запасов? Это и есть маленький секрет нашего Правительства и наших нефтеэкспортеров. Я пишу союз «и», потому что не знаю, можно ли без него обойтись.

И еще несколько слов, тоже ради справедливости. В той же книге, где эксперты WEC говорят об исчерпанности ресурсов, но в другом разделе, говорится о сценариях энергопотребления на XXI-й век. Некоторые из них принадлежат ИЭА (Международная Энергетическая Ассоциация, объединяющая потребителей энергии) и ОЭСР (Организация Экономического Сотрудничества и Развития – раньше объединявшая страны «золотого миллиарда», сейчас туда приняли и некоторых победнее). Сценарии эти разработаны, исходя из потребностей и тенденций в потреблении. И по всем сценариям – оптимистичным и реалистичным – показан значительный рост добычи нефти – например, к 2050-му до 5 млрд. т. в год. Перед этим парадоксом я умолкаю.