Сочетания качеств конкретного товара формируют лояльность потребителей. Проблема часто заключается в том, что производители не очень хорошо осознают, какие именно потребительские характеристики оказывают влияние на предпочтения. Отчасти это связано с тем, что люди формируют предпочтения на основе не первичных (основных), а вторичных (несущественных с точки зрения обеспечиваемых эффектов) характеристик. Так, известно, что лояльность к значительной части косметических товаров (кремы, шампуни, зубная паста, мыло) обусловлена цветом, запахом и вкусом, непосредственно на качество не влияющими. И именно поэтому они чаще всего подвергаются различным изменениям и «улучшениям»; но проблема в том, что цвет, запах и вкус нельзя «улучшить», их можно только «изменить». А любое подобное изменение обязательно приводит к отказу части потребителей от данного товара, но при этом нет никаких оснований надеяться, что потребители других товаров предпочтут ваш, так как у них, по большому счету, нет никаких оснований ни пробовать его, ни обращать внимание на ваши попытки сообщить им об изменениях: они предпочитают другой товар.

При этом другая форма борьбы за потребителя – повышение разнообразия предлагаемых упаковок, вкусов, цветов и запахов – приводит к еще большим проблемам. Но их мы рассмотрим ниже, в разделе, посвященном «внутренней» ширине бренда.

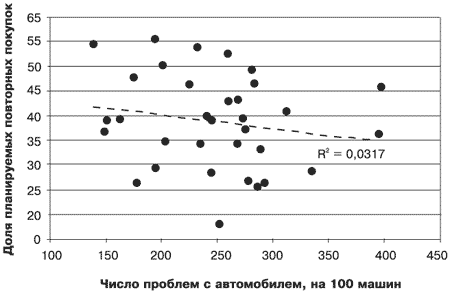

Источник: Manufacturers Loyalty Survey, R/L/Polk, 2006 г.

Рис. 16. Зависимость доли планирующих повторную покупку автомобиля от числа проблем (за год на 100 машин)

Совершенно другая картина наблюдается сегодня на рынке технических товаров: лояльность к ним практически не зависит от их потребительских характеристик, какой-либо зависимости декларируемой лояльности от числа проблем с автомобилем за год обнаружить не удается (рис. 16, США, данные за 2005 г.).

Объясняется это на самом деле легко: заявляемая лояльность никак не связана с реальным поведением и при заявляемой лояльности в среднем более 40% реально покупают автомобиль той же марки около 13% (подробнее об этом мы поговорим ниже).

1.3.1. Убийство лояльности: «зонтичный» эффект и скидки

Отдельного рассмотрения при анализе факторов, обеспечивающих лояльность покупателей, заслуживает так называемый «зонтичный» эффект. Традиционно он рассматривается как фактор, позволяющий повысить прибыль продавца за счет использования известной и пользующейся доверием марки для различных товаров. И спорят, как правило, о том, насколько широки могут быть его пределы, какие товарные группы можно объединять под «зонтиком», а какие не стоит. Многие постсоветские производители пытались «наскоком» сразу создать «зонтичные» бренды, но из них в памяти народной остался только самый первый неудачник «Довгань», остальных даже не помнят. Однако значимость этой темы настолько высока, что мы посвятим ее рассмотрению довольно много внимания и времени.

1.3.2. Два измерения ширины бренда

Следует различать два измерения ширины бренда. Первое определяет «внутреннюю» ширину бренда (Line extension, Intra-brand), т. е. количество различных типов упаковок в рамках одного товара; второе – «внешнюю» ширину бренда (brand extension, inter– brand), т. е. число товарных групп, в которых предлагаются товары под одним брендом.

На данный момент однозначных определений понятий в этой области не существует. Является ли вкус прохладительных напитков измерением «внутренней» или «внешней» ширины бренда? Результаты исследований демонстрируют, что разнообразие вкуса в этой товарной группе является мерой «внешней» ширины бренда, а в других группах определенные сочетания вкусов могут задавать «внутреннюю» ширину. Являются ли виды (не размеры!) упаковок «внутренним» или «внешним» расширением? Общего правила здесь нет ни для товарных групп, ни для конкретных брендов в рамках одной товарной группы. Во избежание ошибок лучше принять, что предложение нового вкуса или другого типа упаковки является «внешним» расширением, а «внутренним» расширением считать только выпуск нового размера упаковки товара известного бренда.

«Внутренняя» ширина бренда: надо быть очень внимательным

«Внутренняя» ширина бренда (Line extension) определяется исключительно товарной группой и страной, нет принципиальных ограничений на выпуск новых размеров упаковок. Но производитель при выводе новых упаковок должен учитывать две особенности потребительского поведения. Первая состоит в том, что «справедливая цена» на новый размер упаковки должна устанавливаться путем специального исследования. В целом действует правило, что цена упаковок различного размера не должна быть пропорциональна ни объему товара, ни реальной стоимости производства. Вторая состоит в том, что новые упаковки не должны рекламироваться, так как в сознании потребителей существует довольно жесткая связь между определенным товаром и «правильным» объемом упаковки. В случае предложения в рекламе «неправильной» упаковки произойдет «размывание» образа и резко снизится лояльность к бренду.

Также следует быть очень осторожным при расширении вкусовых рядов одного бренда. Исследования последних лет показывают, что при большом выборе (более 4 вариантов) людям легче отказаться от покупки, чем совершить выбор, и вероятность покупки при широком предложении вкусовых вариантов падает в разы!

Одно из самых интересных исследований на эту тему продемонстрировало, что увеличение количества предлагаемых вариантов джемов с 6 до 24 (с возможностью попробовать и получить купон на скидку при покупке) уменьшило долю покупателей с 30 до 3%, хотя незначительно и увеличило интерес посетителей магазина к промоакции[3]. Аналогичный результат был получен и при «лабораторном» эксперименте, когда студентов просили оценить шоколадные конфеты (одна группа выбирала из 6 вариантов, другая – из 30): при меньшем количестве вариантов испытуемые чаще в качестве вознаграждения выбирали конфеты вместо денег и выставляли более высокие оценки.

«Внешнее» расширение бренда:

абсолютно бесполезная и очень опасная затея

«Внешнее» расширение бренда невозможно в принципе. Поскольку аргументы «за» и «против» использования «зонтичных» брендов описаны во многих источниках, рассмотрим их более подробно.

Перенос доверия с одного товара на другой и опасность ошибки в другой товарной группе. Проблема ошибочных покупок

В общем виде «внешнее» расширение бренда исходит из предположения, что доверие к бренду в одной товарной группе будет распространено и на другую. На самом деле двухлетний анализ реального потребления 8 товарных групп панели из 548 семей выявил крайне низкий уровень повторных покупок для «широкой» марки и высокую лояльность для «узкой»[4].

Наш собственный анализ покупок в конкретном магазине дал следующие результаты. Анализировалось 8606 чеков, в которых было зафиксированы продажи 5957 разных товаров (учетных единиц торговли, УЕТ, аналог SKU в американской классификации, соответствует уникальному штрих-коду), в целом 50 192 упаковки; было отобрано несколько товарных групп, для которых проводился анализ.

Колбасные изделия и пельмени. Группа колбасных изделий является одной из активно развивающихся в постсоветский период. У маркетологов существует даже поговорка: «В России колбаса больше, чем колбаса». В соответствии с технологическими условиями конкретный производитель даже вынужден обеспечивать довольно разнообразный ассортимент, а по правилам торговли наименование производителя необходимо указывать на ценнике. Все это приводит производителей к мысли об использовании «зонтичных» брендов. Анализу было подвергнуто 1244 чека (14,5%), в которых были учтены покупки 169 ассортиментных позиций, общим числом 1742. Почти 43% покупок в товарной группе пришлось на 26 позиций одного производителя «Клинский мясокомбинат» (КМК). При таком доминировании в группе можно было бы ожидать выраженного зонтичного эффекта, но в 74% чеках содержалась всего одна ассортиментная позиция, т. е. в большинстве случаев «зонтичного» эффекта не наблюдалось. При этом из 26% покупателей, совершивших множественные покупки, 16% приобрели товары разных производителей, 8% – разные товары одного производителя, и 2% продемонстрировали смешанную стратегию (при покупке 3 и более ассортиментных позиций). То есть «зонтичный» эффект в широком понимании встречается в 2 раза реже, чем монобрендовый, максимум у 10% покупателей.