— стоимости всей недвижимости к ВВП;

— стоимости всей недвижимости к объему непогашенных ипотечных

кредитов.

Этот анализ позволит нам убедиться также в том, что пузырь уже

лопнул и начавшееся падение рынка жилья в самое ближайшее время

превратится в катастрофический обвал, который утянет за собой всю

экономику США.

Картонная коробка по цене самолета

Наиболее распространенный и востребованный тип жилья в Штатах -

это дом на одну семью. Не знаю уж, чем так американцам приглянулся

столь любимый термитами гипсокартон, но индивидуальные дома

действительно составляют порядка 3/4 всего жилого фонда. Поэтому,

важнейшим показателем адекватности цен на жилье является

соотношение стоимости новых и вторичных домов с доходами

домохозяйств. Если посмотреть на Рисунок 1, то хорошо видно, что

относительные цены на дома росли с 1970 большими скачками.

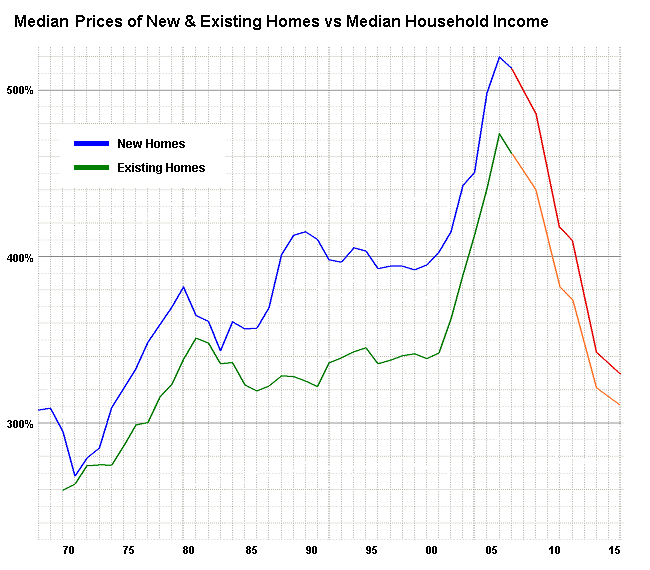

Рисунок 1.

Первое ралли было результатом восстановления рынка недвижимости

после малой депрессии конца 60-х - начала 70-х. По его завершении,

цены на новое жилье начали стабилизироваться в районе 350% годового

дохода среднего домохозяйства, а на вторичное - на уровне 320-330%.

Второй рывок больше относился к новому жилью и стал результатом

государственного стимулирования ипотечного кредитования на новое

жилье в середине 80-х. Не сказать, чтобы ипотека стала более

выгодной - скорее она стала более доступной. А поскольку население

считать долгосрочные выгоды умеет не очень хорошо, то объем

ипотечного кредитования начал быстро расти. В результате, цены на

новое жилье снова пошли вверх и нашли точку равновесия чуть ниже

400% среднегодового дохода, в то время как цены на вторичном рынке

поднялись до 340%. В таком состоянии рынок просуществовал около 10

лет, что говорит об относительной адекватности такого уровня цен в

условиях стабильного экономического роста и сложившегося

соотношения между ростом доходов и затрат на обслуживание ипотечных

обязательств.

Но, после того, как в 2000-2001 лопнул Интернет пузырь,

спекулятивные капиталы хлынули с фондовых бирж на рынок

недвижимости. Быстрый рост цен на жилье и низкие ставки ипотечного

кредитования, которые услужливо подсунул ФРС, соблазнили широкие

слои населения возможностью быстро заработать легкие деньги.

Десятки миллионов потребителей начали брать триллионы долларов

кредитов на покупку домов и всего за 5 лет надули невиданный

пузырь, загнав цены на новое жилье к 520%, а на вторичное - к 475%

среднего годового дохода. Т.е., за 5 лет относительная цена жилья

выросла в среднем на 37-38%, а абсолютная - более чем на 60%.

Никакого разумного объяснения, кроме спекулятивного, у этого

феномена нет и быть не может, как бы ни старались его придумать в

ФРС, Минфине и Казначействе. Достаточно посмотреть на график, чтобы

понять - не грохнуться эта пирамида теоретически не может. В конце

концов, раз крупные финансисты и миллионы людей из среднего класса

пытаются заработать на этом росте деньги, значит рано или поздно

они начнут массово фиксировать прибыль, т.е. распродавать дома. А

резкое увеличение предложения может привести только к одному -

резкому же падению цен. И это происходит - в 2006 тренд переломился

и кривая роста цен развернулась вниз.

Коррекция или стратегический разворот?

Официальные лица в Вашингтоне утверждают, что происходящее

сегодня - это не стратегический разворот, а просто небольшая

коррекция, дно ее достигнуто и рынок жилья вот-вот снова начнет

усиленно расти. Даже не углубляясь в анализ можно сразу ответить,

что это бред сивой кобылы, потому что коррекция к многолетним

трендам никогда не происходит за несколько месяцев. Скажем,

коррекция к ралли 70-х заняла на вторичном рынке 5 лет, а коррекция

к ралли 80-х на первичном рынке - 6 лет. Так что, даже если мы

имеем дело не с глобальным даунтрендом, а всего лишь с коррекцией

цен, как утверждает Белый Дом, то и в этом случае на ее завершение

можно надеяться не раньше осени 2009-го. Чтобы убедиться, что

падение цен только начинает набирать силу, стоит провести

простенький технический анализ последнего ралли по более короткому

временному графику.

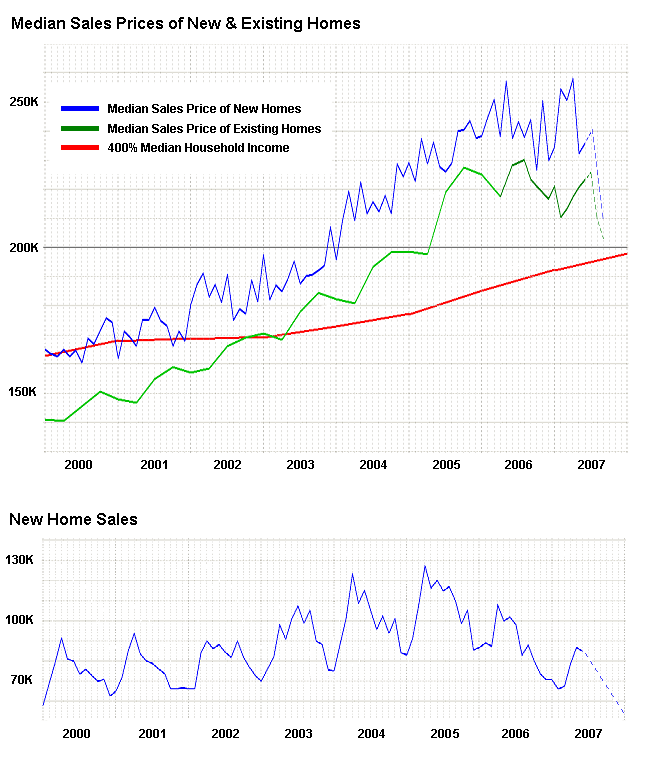

Рисунок2.

Во-первых, очень хорошо видно трехволновую структуру ралли:

первая, пробная волна - 2001-2003, третья, основная - 2003-2006, и

пятая, дополнительная - конец 2006 - начало 2007. В начале 2006

кривая цен на новые дома (синяя) сформировала двойную вершину к

2005, попытавшись взять, но не осилив новую высоту. Уже в 2006 цены

упали ниже трендовой с 2002 и две попытки восстановиться и

закрепиться выше нее ни к чему не привели. Текущий отскок выглядит

очень вяло. Он явно является следствием того, что после 10%-го

падения цен в апреле, многие наивные покупатели кинусь покупать

подешевевшие дома, чем просто дали возможность крупным спекулянтам

закрыть сделки по более высокой цене. Еще лучше завершение ралли

видно по кривой цен на вторичном рынке (зеленая), где график уже

почти повторил вторую вершину первичного рынка и эта вершина

оказывается отчетливо ниже первой.

К сожалению, до марта 2006 у меня есть только

поквартальные данные по вторичному рынку, но если присмотреться, то

становится понятно, что движения на нем достаточно точно, хотя и

менее выражено, повторяют колебания цен на новые дома, только с

запозданием на 2-3 месяца. Это естественно - на первичном рынке

цены устанавливают профессионалы, которые в режиме реального

времени отслеживают конъюнктуру и оперативно реагируют на нее. А

индивидуальные владельцы жилья просто идут в их фарватере, по факту

реагируя на данные об изменении цен (данные о ценах на первичном

рынке за текущий месяц публикуются в конце следующего месяца,

соответственно реакция вторичного рынка происходит еще месяцем

позже).

Для проверки посмотрим, какую техническую картину показывают

объемы продаж на первичном рынке, чтобы понять, есть ли за

технической картиной цен какой-то реальный фундамент (Рис. 2,

нижний график). Как видно из рисунка, тренд роста продаж новых

домов развернулся в начале 2005 и нет ни малейших технических

признаков того, что в ближайшем будущем продажи восстановятся.

Скажем, нетрудно заметить, что пик продаж практически всегда

приходится на начало весны, а к зиме продажи резко падают.

Следовательно, в этом году пик уже пройден и более чем вероятно,

что к концу года продажи новых домов не только не увеличатся, но,

наоборот, упадут до минимального значения с 1995. Я не стал

приводить кривую продаж на вторичном рынке, поскольку она очень

похожа на кривую продаж новых домов - там тоже падение только

нарастает.

Получается, что спрос, как на первичном, так и на вторичном

рынке все сильнее снижается, а предложение, напротив, быстро растет

и все это на фоне уже происходящего значительного снижения цен.

По-моему, чтобы сделать из этого вывод о скором возобновлении роста

рынка жилья, нужно быть как минимум штатным оптимистом на жаловании

в ФРС. Так что исходя из технической картины всего тренда с 70-х

(Рис. 1) и последнего ралли 2001-2007 (Рис. 2), из фундаментального

состояния долговых обязательств и доходов населения (заметка о

потребительском кредитовании), а также из параметров

прогнозируемого экономического кризиса, падение относительных цен

на жилье должно продолжится в течение ближайших 5-8 лет. Наиболее

вероятными мне кажутся целевые уровни 330% для нового жилья и 310%

для вторичного, т.е. порядка 75% восходящего тренда с 1970, что

составит снижение реальной стоимости на 35-36%.