Собственно, именно потребительским оптимизмом и объясняется,

например, то, что рецессия, начавшаяся было после краха

Интернет-пузыря в 2000-2001 вроде бы закончилась к 2004, не успев

как следует развиться. Несмотря на панику на фондовых биржах и

ощутимое сокращение рабочих мест, люди не только не умерили

потребление, но, напротив, еще агрессивнее стали тратить деньги.

Похожую, хотя и менее выраженную, ситуацию мы можем наблюдать,

начиная аж с середины 80-х.

Однако сегодня можно уверенно утверждать, что многолетняя эпоха

экстенсивного роста потребительских расходов практически

закончилась. А с ней заканчивается и эпоха экономической мощи США.

Точнее реальная экономическая мощь США пошла на спад еще в 90-х, а

сегодня наступает момент всеобщего перелома в восприятии США как

экономически стабильной супердержавы. Смерть привидения, так

сказать.

Как скажется на экономике США переход населения от модели

наращивания расходов к модели максимальной экономии мы обсудим в

другом комментарии, посвященном черновому сценарию Величайшей

Депрессии. А пока попробуем разобраться, почему должна случиться

столь радикальная смена экономического поведения потребителей и

почему она должна произойти в самое ближайшее время, а точнее уже

происходит. Для этого нам в первую очередь придется выяснить,

сколько же денег тратили потребители в действительности и где они

их брали все это время. Затем посмотреть как они их расходовали. И

наконец разобраться, почему деньги должны вдруг закончиться и какие

непосредственные последствия из этого проистекут.

Жизнь взаймы

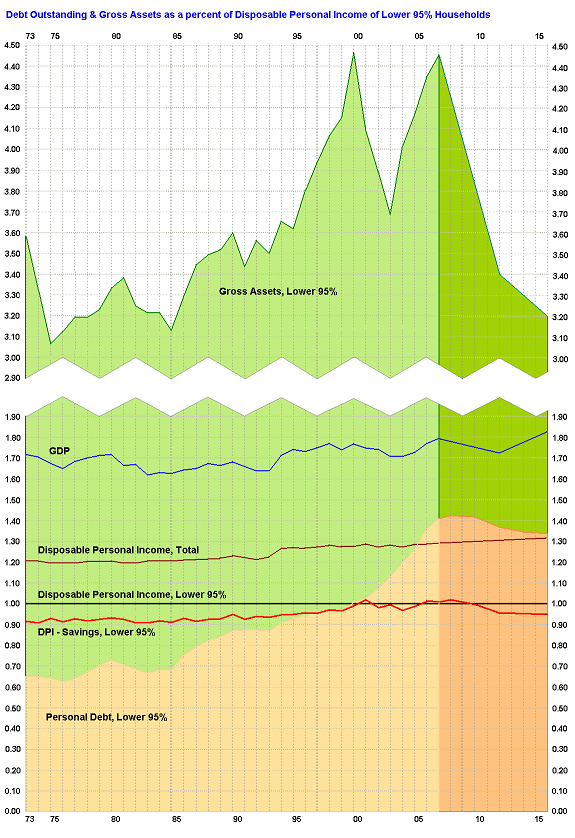

Прежде чем переходить к рассуждениям, я предлагаю ознакомиться с

графиком отношения финансовых обязательств и собственности к

доходам населения США и ВВП в период с 1972 по 2006 и прогноз до

2015, на который я буду часто ссылаться. Основные данные относятся

к 95% менее состоятельного населения. За единицу взят совокупный

чистый доход 95% населения (Disposable Personal Income, Lower 95%),

т.е. весь их доход, полученный из любых источников за вычетом

налогов, в т.ч. доход от бизнеса, акций, аренды недвижимости,

процентов по вкладам и пр. Gross Assets - это отношение текущей

рыночной стоимости всей собственности 95% населения к текущим

доходам, включая сбережения, недвижимость, автомобили, акции,

пенсионные и медицинские страховки и пр. Personal Debt - это

отношение всех финансовых обязательств 95% населения к текущим

доходам, включая ипотеку, потребительские кредиты, задолженность по

кредитным картам, образовательные кредиты и пр. Расходуемая часть

доходов (DPI - Savings) 95% населения - это та часть реальных

доходов, которая тратится на потребление, т.е. это доходы за

вычетом текущих сбережений. Доходы всего населения, включая 5%

самых богатых людей, показаны отдельно бордовой линией. Это сделано

затем, что доля 5% наиболее богатых людей в структуре национальных

доходов и собственности настолько велика (22.2% и 52.0%

соответственно), что их замечательное финансовое положение резко

искажает картину экономических реалий, в которых живет подавляющее

большинство населения. Кстати, чем и любят пользоваться

государственные органы США, рапортуя о небывалом росте

благосостояния людей и забывая уточнить, каких людей они имеют в

виду.

Рисунок 1.

Как видно из графика, после малой депрессии конца 60-х - первой половины 70-х,

медианый рост ВВП (GDP) практически точно совпадает с темпами роста той части

расходов основной массы населения, которая производится из основных доходов.

Нетрудно понять, кто стал первой жертвой таких темпов роста ВВП - достаточно,

кстати, скромных. Если до середины 80-х люди сберегали порядка 7-9% своих

текущих доходов, то, начиная с этого времени, норма текущих сбережений начала

неуклонно сокращаться, упав в 2001 ниже 0%. Позже сбережения немного

восстановились, но в 2005-2006 люди снова перестали откладывать и начали

тратить уже накопленное в предыдущие

годы[2].

Таким образом, первым источником финансирования избыточных потребительских

расходов является сокращение сбережений.

Главным же источником финансирования избыточных расходов на

протяжении последних 30 лет является кредитование. Особенно бурно

эта практика расцвела с приходом в ФРС Алана Гринспена в 1987. С

этого момента реакцию государства на любой экономический спад можно

охарактеризовать как "семь бед - один ответ" - каждая намечающаяся

стагнация или рецессия подавлялась стимулированием потребительского

кредитования. Если посмотреть на график роста финансовых

обязательств населения (желтая зона), то хорошо видно, что с

середины 80-х люди, по сути, не только не возвращают кредиты, но,

напротив, наращивают их темпами, значительно опережающими как темпы

роста их доходов, так и темпы роста ВВП. Но расцвет кредитной

истерии пришелся на время возникновения хайтек пузыря в 1998. С

этого времени долговые обязательства основной массы населения

начали расти не просто с ускорением, а вообще экспоненциально по

отношению к росту доходов. На сегодняшний день объем финансовых

обязательств основной массы людей перевалил уже за 140% их годового

дохода. Только выплаты по процентам превысили 10% дохода населения,

не говоря уже о возврате основных сумм. Не нужно быть гением, чтобы

понять, что конец этой игры уже очень близок.

Где деньги?

А вот тут возникает вопрос - зачем люди хапали все эти триллионы кредитов и

куда они их дели? Американское правительство утверждает, что кредиты в основном

пошли на приобретение национальной продукции и собственности, т.е. на

укрепление реальной экономики и подавление текущих экономических спадов.

Укрепление же экономики, в свою очередь, должно гарантировать дальнейший рост

занятости и реальных доходов населения, что, позволит людям обслуживать и

возвращать взятые ранее кредиты. Однако ничего подобного не происходит - мы уже

отметили, что рост ВВП США в последние 30 лет определяется почти исключительно

расходованием собственных доходов населения. Однако можно сделать еще одну

проверку. Поверим официальным органам США в том, что экономика преодолела

стагнацию после хайтек кризиса 2000-2001 и полностью восстановилась. Но рост

реального ВВП в эти 3 года составлял в среднем 3.5%, что ничуть не лучше тех же

3.5% среднегодового роста, которые мы наблюдали в течение 5 лет с 1993 по 1997,

предшествовавшие кредитной

истерии[3]. Где же

тогда те $5.5 триллиона кредитов, которые население нахватало с 1998г., с

учетом официально признанной рецессии 2000-2002? Какое ВВП они нарастили? Позже

я покажу, что это восстановление действительно является фантазией, существующей

только в мозгах государственных чиновников США, и сегодняшнее состояние

реальной экономики соответствует в лучшем случае уровню начала 90-х.

В действительности, причины как относительного роста задолженности населения,

так почти полного отсутствия их влияния на рост ВВП заключаются в нескольких

факторах. Во-первых, как я уже сказал выше, люди на 100% финансировали новыми

кредитами стоимость обслуживания уже существующих финансовых обязательств.

Во-вторых, кредиты шли на компенсацию реального снижения уровня доходов

населения. Правительство сколько угодно может рассказывать о низкой инфляции,

однако реальная потребительская инфляция заметно опережает официальные цифры, о

чем я уже говорил в заметке "Вчера маленькие - по три". Т.е. деньги шли не в

рост ВВП, а в рост цен. В-третьих, как абсолютный, так и относительный дефицит

торгового баланса США с каждым годом увеличивается, т.е. все большая часть

потребления приходится на импорт, что тоже отнюдь не способствует росту

ВВП[4],

стр. 13.

Наконец, существенная часть заемных денег направляется в

низкопродуктивные инвестиции, которые практически не отражаются на

росте ВВП. Под низкопродуктивными инвестициями я имею в виду такое

вложение денег, которое либо не дает никакой отдачи, а то и вовсе

приводит к убыткам, либо дает отдачу виртуальную, т.е. выражается

только в повышении номинальной стоимости уже существующих активов.

Это, например, вложение денег в акции незадолго до фондовых

кризисов, после которых большая часть инвестиций населения

оказывается у профессиональных биржевиков. Это и попытки завести

собственный бизнес, которые в 90% случаев заканчиваются потерей

сбережений и долгами. Сюда же относятся и инвестиции в

недвижимость, дорожающую намного быстрее темпов роста строительной

отрасли. И даже пенсионные накопления, которые на сегодняшний день

не обеспечены хотя бы честным словом.