Осталось ответить на последний вопрос - а какие гарантии того,

что разворот кредитного тренда вот-вот начнется? Может быть, он все

таки не случится или случится через 20 лет. На самом деле

достаточно взглянуть на график, чтобы понять, что процесс уже

пошел. Когда график в 2005 перешел в быструю фазу роста, то его

перелом стал вопросом даже не лет, а месяцев. Практически до конца

2005 кривая финансовых обязательств населения росла с ускорением,

прибавив за 2005 $985.4 млрд. кредитов при росте доходов на $354.5

млрд. Но уже в 2006 она начал замедляться, прибавив всего $828.5

млрд. А по итогам первого квартала 2007 объем кредитов в годовом

исчислении увеличился всего на $625.2 млрд. Причем, реальная сумма

по итогам года, скорее всего, не превысит $500 млрд., что будет уже

почти равно приросту доходов населения за 2007. Таким образом,

замедление динамики приращение финансовых обязательств уже

происходит с конца 2005, и максимум в первом квартале 2008 график

развернется сперва к росту доходов населения, а потом и к своему

абсолютному значению. Ревизия показала, что жизнь взаймы

закончилась.

Все данные взяты из официальных федеральных источников, в т,ч. Federal

Reserve, Census Bureau, Bureau of Economic Analysis, National Association of

Home Builders и пр. Наиболее существенные источники приведены ниже:

Национальный доход и собственность

http://www.bea.gov/national/nipaweb/Nipa-Frb.asp

Доходы населения

http://www.census.gov/hhes/www/income/histinc/h06ar.html

Распределение национального дохода по группам населения

http://www.census.gov/hhes/www/income/histinc/h02ar.html

Финансовые обязательства населения

http://www.federalreserve.gov/releases/z1/current/z1r-2.pdf

Личные сбережения населения

http://www.bea.gov/national/nipaweb/PrintGraph.asp?Freq=Year

Распределение собственности по группам населения

http://www.federalreserve.gov/pubs/feds/2006/200613/200613pap.pdf

Статистика продаж недвижимости на первичном и вторичном рынках

http://www.federalreserve.gov/pubs/feds/2006/200613/200613pap.pdf

http://www.census.gov/const/uspricemon.pdf

Потребительский кризис в США

Определяющим процессом второй фазы кризиса было начало

экономического спада в США. Американское Статбюро, конечно, будет

еще долго вешать нам лапшу на уши со своим "замедлением роста", но

набирающее обороты сокращение занятости вполне недвусмысленно

говорит о том, что рецессия в Штатах - это уже даже не настоящее, а

прошлое. Американская экономика входит в следующую фазу -

потребительский кризис. И именно это явление будет одним из двух

главных драйверов процессов в мировой экономике в следующие

полгода.

Потребительский кризис - это свертывание потребительского рынка,

т.е. сокращение совокупного потребления. Причем не просто реального

потребления, но и номинального. Не секрет, что с конца 40-х мотором

экономики США являлись именно потребительские расходы, причем с

70-х - практически единственным мотором. Я не буду здесь еще раз

подробно описывать американскую модель колониального

налогообложения и систему перераспределения внешних колониальных

налогов в стране - это уже на сто раз все переговорено. Просто

констатирую, что, в конечном итоге, именно неуклонное увеличение

номинальных потребительских расходов обеспечивает приток

иностранных капиталов в финансовые инструменты США. Стабильный же

приток капиталов позволяет, с помощью кредитного и инвестиционного

субсидирования по сути убыточных американских предприятий,

удерживать в латентном состоянии перманентный кризис

перепроизводства, идущий уже почти 40 лет. В результате,

обеспечивается непрерывный виртуальный экономический рост, который,

в свою очередь, снова стимулирует экспансию потребления.

Таким образом, снижение номинальных потребительских расходов, да

еще одновременно с масштабным инвестиционным застоем - это точка

провала в явный кризис перепроизводства, т.е. в

дефляционно-депрессионную спираль. А поскольку после Второй Мировой

потребительского кризиса и кризиса перепроизводства в США еще ни

разу не было и многие могут мне не поверить на слово, то расскажу о

том, почему я ожидаю его начала именно сегодня.

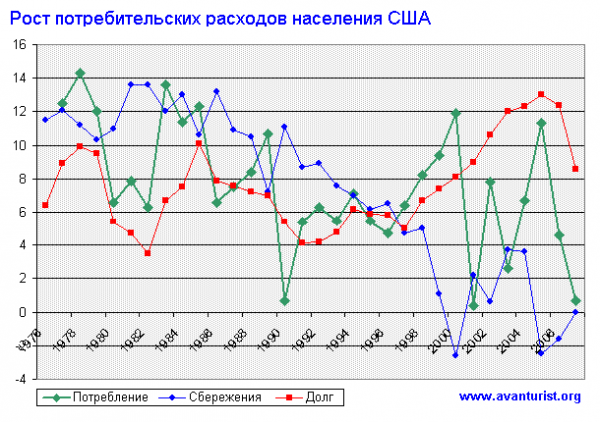

На приведенном ниже графике хорошо видно, что происходило с

ростом и финансированием номинальных потребительских расходов в

последние годы.

Рисунок 1. Рост потребительских расходов, финансовых обязательств и сбережений населения

Во время дотком истерии в 1997-2000, население резко нарастило

свои номинальные расходы, причем основой их финансирования стал

отказ от сбережений. Точнее, впервые в послевоенной истории,

население США занялось потрошением копилки. Последующий коллапс

Интернет пузыря чуть не сбросил страну в потребительский кризис -

рост номинальных расходов в 2001 упал почти до нуля. В первую

очередь это было обусловлено резким замедлением увеличения доходов,

вызванного как масштабным сжатием рынка труда, так и убыточностью

инвестиций. Однако, когда перепугавшаяся депрессии ФРС стремительно

снизила ставку до 1%, население не смогло устоять перед соблазном

набрать кучу практически бесплатных ипотечных кредитов. Да и

откладывать деньги в банк, при почти нулевой ставке по депозитам,

казалось глупым. В результате, рост потребительских расходов

стабилизировался. А начавший к концу 2002 взлет цен на жилье,

вызвал новый приступ жадности у населения США, и в помраченном

сознании вообразив себя инвесторами, люди снова дружно полезли за

копилками.

Как видно из графика, экспансия потребительских расходов

достигла своего пика в 2005, составив 11.3% годового роста. Но

стоило только перегретому рынку жилья в 2006 забуксовать, как этот

показатель немедленно рухнул до 4.6%. К сожалению, пока не

опубликованы данные по сбережениям населения за 4кв. 2007, но по

результатам первых трех кварталов, их рост составил почти 0.6%

годовых от располагаемых доходов. Так что, скорее всего, мы увидим

нулевой рост сбережений в 2007, вместо имевшей место траты в 2005 и

2006. Соответственно, годовой рост номинальных потребительских

расходов составил не более 0.7%. К слову - учитывая инфляцию, мне

вообще трудно понять, о каком росте реального потребления в 2007

говорит Статбюро США. В лучшем случае реальное потребление

стагнировало, а более вероятно - начало сокращаться уже в третьем

квартале, и вышло на отрицательные годовые цифры. Это еще одно

подтверждение того, что рецессия началась уже в октябре.

И вот теперь возникает очень интересный вопрос - что происходит

с потребительскими расходами сегодня, и что с ними будет

происходить завтра?

У населения имеются следующие источники средств, расходуемых на

потребление: оплата труда, бизнес доходы и доходы от инвестиций,

социальные выплаты, кредит и накопленные сбережения. Поэтому сумму

номинальных расходов населения можно посчитать очень просто - к

номинальному располагаемому доходу за год, который складывается из

оплаты труда, инвестиционных доходов и социальных выплат, прибавить

расширение персонального кредита и вычесть сумму годовых

сбережений. Вообще говоря, это не совсем точно, поскольку какие-то

деньги тратятся американцами и гастарбайтерами за границей, а с

другой стороны иностранцы тратят деньги в США. Но это сравнительно

небольшие суммы и они примерно уравновешивают друг друга.

Посмотрим, что происходило со всеми этими источниками доходов в

последнее время и прикинем, что с ними случится в дальнейшем.